Mindenki, aki egyéni vállalkozó vagy cég regisztrálását tervezi, gondolkodik azon, hogy melyik adórendszert válassza. A választott rendszertől függ, hogy hány adót fizet a szervezet, valamint hogy milyen előnyökkel és engedményekkel élhet az államtól. Ugyanakkor a vállalkozók gyakran gondolkodnak azon, hogy mi az OSHO. Ezt a rendszert az általános üzemmód képviseli, amelyet mind az egyéni vállalkozók, mind a vállalatok használhatnak. Ez a legbonyolultabb, mivel kötelező könyvviteli nyilvántartást vezetni, és számos díjat kiszámítanak és fizetnek.

Az alapvető fogalom

Az oroszországi vállalkozók által alkalmazott számos adórendszer tanulmányozásakor sokan szeretnék tudni, mi az alapvető adórendszer. Ennek az adórendszernek a jellemzői a következők:

- automatikusan az összes új társaság vagy vállalkozó átkerül ebbe a rendszerbe, ha a regisztrációt követő 10 napon belül nem nyújtanak be értesítést a szövetségi adószolgálatnak egy másik üzemmódra való áttérésről;

- általában az OSNO választja ki azokat a vállalatokat és vállalkozókat, akiknek áfát kell használniuk a különféle szállítókkal vagy ügyfelekkel való együttműködéshez;

- ennek a módnak a kiválasztásakor fontos felkészülni a számos díj fizetésére és a komplex számvitel elvégzésére;

- ebben a módban a fő díj a jövedelemadó, amely bemutatja a társaság eredményét.

Megengedett az általános rendszer kombinálása az Orosz Föderációban engedélyezett egyéb adórendszerekkel. Kivétel az OSNO használata az egyszerűsített adórendszerrel vagy az egységes adattároló rendszerrel egyidejűleg.

Különbség a többi rendszertől

Annak megértése érdekében, hogy mi az OSNO, fontos megérteni a különbséget az üzemmód és a többi rendszer között. Ezek a különbségek a következők:

- az egyszerűsített rendszereket kizárólag az adófizetők alkalmazzák, amelyek alkalmazkodnak a munkavállalók számával, a nyereséggel vagy az állóeszközökkel kapcsolatos különböző követelményekhez, de az általános rendszert korlátozások nélkül bármely társaság vagy egyéni vállalkozó használhatja;

- preferenciális rendszerek használata esetén az adóteher jelentősen csökken, de az OSHO alkalmazásakor fontos felkészülni az óriási összegű adó kiszámításának és megfizetésének szükségességére;

- feltétlenül minden, az OSNO-n lévő társaság ingatlanadót fizet a költségvetésbe.

A jövedelemadó kizárólag az általános rendszer alkalmazásával fizetendő. Más rendszerek használatakor csak egy adót kell kiszámítani, amely számos adót felvált, amelyeket jövedelemadó, héa és ingatlanadó képvisel.

Mikor nyereséges az OSNO használata?

Ha jól ismeri az OSNO összes funkcióját, akkor ennek a módnak a használata valóban előnyös. Ajánlatos a következő feltételek mellett választani:

- a fővállalkozók az OSNO-t használják, ezért fizetnek és visszatérítenek HÉA-t;

- a társaság tevékenysége az ország külgazdaságaihoz kapcsolódik, ezért tanácsos alkalmazni a rendszert, ha a társaság árukat árusít külföldre vagy importál árut határon át Oroszországba;

- a társaság kiválasztja a jövedelemadó alóli mentesség alá tartozó tevékenységeket, például mezőgazdasággal foglalkozik, orvosi területen dolgozik vagy szociális szolgáltatásokat nyújt a lakosság számára.

A fenti helyzetekben az OSNO választása a legjobb megoldás. Ugyanakkor az OSNO számviteli politikáját a vállalat vezetője függetlenül választja ki és hozza létre.

A rendszer használatának előnyei és hátrányai

Annak megértése érdekében, hogy mi az OSNO, és amikor is tanácsos az üzemmód használata, javasoljuk, hogy alaposan tanulmányozza a rendszer alkalmazás pozitív paramétereit. Ide tartoznak:

- a fő plusz a HÉA fizetése, mivel e díj kiszámításakor nagyszámú nagy szerződő felet vonzhat, akik az általános rendszerben dolgoznak, mivel ez a kölcsönhatás lehetővé teszi az adóterhek csökkentését;

- a vállalkozók számára nincsenek korlátozások, így bármilyen tevékenységi irányban dolgozhat, növelve a bevételt és a profitot;

- A vállalkozók kombinálhatják az OCHN-t az UTII-vel vagy a szabadalmi rendszerrel, ami lehetőséget ad az adózás optimalizálására.

Az általános rendszer alkalmazásának hátrányai közé tartozik a sok különféle díj kiszámításának és megfizetésének szükségessége. A munka megkezdésekor feltétlenül használjon profi könyvelő segítségét, mivel évente nagyszámú jelentést, nyilatkozatot és egyéb dokumentumot kell elkészíteni.

Az OSNO cégek használatának árnyalata

Az OSNO szervezetek által leggyakrabban használt. Ezt a módot a nagyvállalatok képviselői választják. Az évi 150 millió rubelt meghaladó bevétellel nem lehet különféle egyszerűsített rendszereket használni. Az OSNO különféle vállalatok általi használatának jellemzői a következők:

- a vállalkozások jövedelemadó fizetők, és e beszedés mértéke a profit 20% -a;

- a jövedelemadót negyedévente vagy havonta fizetik;

- A HÉA-t akkor kell kiszámítani, ha a kapott jövedelem nem teszi lehetővé e díj megfizetésének alóli mentességet;

- a cégek minden bérelt szakember számára átutalják a biztosítási kifizetéseket, ezért 26% -ot utalnak át a PF-be, 2,9% -át a Társadalombiztosítási Alapba, és az egyes alkalmazottak jövedelmének 5,1% -át az FFOMS-ba;

- a számvitelben az eredményszemléletű módszert alkalmazzák a díjak kiszámításához, de megengedett a csekély módszer alkalmazása alacsony jövedelemmel;

- a nagy adófizetők kötelesek teljes könyvelést vezetni, így az egyszerűsített könyvelés kizárólag a kisvállalkozások számára megengedett.

Az általános rendszer alkalmazásának sajátosságai az, hogy szükség van az OSNA számviteli politikájának fenntartására. Ennek egy mintája az alábbiakban tanulmányozható. A folyamatot mind cégek, mind egyéni vállalkozók végzik.

Az IP specifikuma

Az OSNO-ra való áttérés nemcsak a vállalatok, hanem a magánvállalkozók számára is megengedett. Ennek az IP-módnak a következő tulajdonságai vannak:

- a vállalkozók fő adója a személyi jövedelemadó, amely az egyéni vállalkozók jövedelmének 13% -át teszi ki;

- csökken a vállalkozó által a vállalkozásokkal összeállított jelentések és nyilatkozatok száma;

- Bármely üzemmódban történő munkavégzés során az egyéni vállalkozó köteles rögzített kifizetéseket átutalni az állami pénzeszközökbe magának.

A vállalkozók általában az egyszerűsített módszereket részesítik előnyben, ami jelentősen csökkenti az adóterhet. Preferenciális rendszerekkel általában egy nyilatkozatot nyújtanak be, amelyet az egyéni vállalkozó elkészíthet. Ha az OSNO-t választja, akkor a könyvelés sokkal bonyolultabb, ezért tanácsos azonnal felvenni egy profi könyvelőt.

Átmeneti szabályok

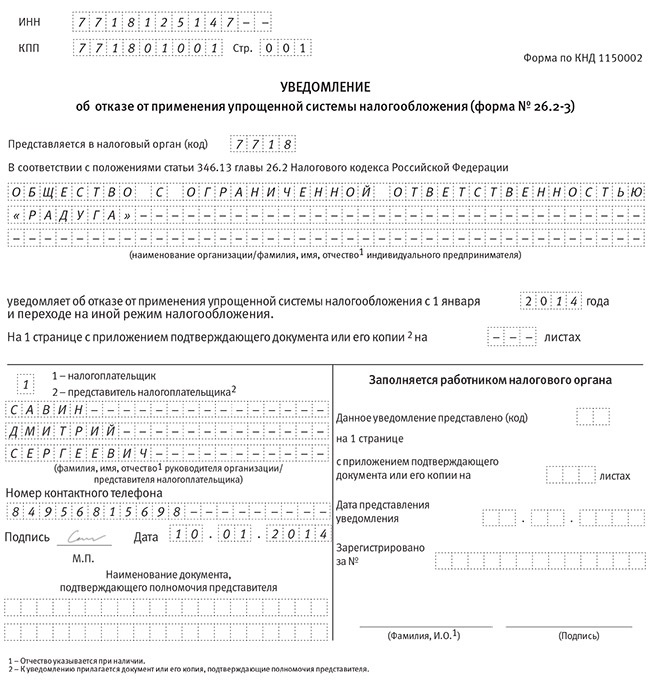

Ha az egyéni vállalkozó vagy a társaság vezetője úgy dönt, hogy az általános rendszert alkalmazza, felmerül a kérdés, hogyan lehet az egyszerűsített adórendszerről átváltani az alapvető adórendszerre. Az eljárás különféle módokon hajtható végre:

- ha vállalkozás vagy egyéni vállalkozó nyilvántartásba vételét végzik, akkor az összes adózó automatikusan átkerül az OSNO-ba, ezért ha 10 napon belül nem nyújt be értesítést egy másik rendszerre való áttérésről a szövetségi adószolgálatra, akkor az általános rendszert használhatja;

- egy másik rendszerről való váltáshoz elegendő az év elején értesítést benyújtani a kiváltságos rendszerről való kilépésről;

- Ha egy társaság vagy egyéni vállalkozó már nem felel meg az egyszerűsített rendszer követelményeinek, akkor automatikusan általános üzemmódra vált.

A vállalkozók leggyakrabban az egyszerűsített üzemmódokra vonatkozó előírások megsértésével válnak az OSNO-ra.Például bevételeik 150 millió rubelre növekedhetnek. évente több mint 100 embert regisztrálnak vagy a személyzetbe. Ha UTII-t használnak, akkor valószínű, hogy egy bizonyos időpontban egy adott régió helyi hatóságai megtiltják ennek a rendszernek a használatát.

Az átmenethez nem szükséges OCO-kérelem elkészítése, mivel elegendő a korábban kiválasztott egyszerűsített rendszerre vonatkozó tevékenység megszüntetéséről szóló értesítés elkészítése.

Milyen jelentéseket készítenek a vállalatok?

Ha a cégek az általános rendszert választják, az alábbi típusú dokumentumokat készítik rendszeresen:

- A HÉA-bevallásokat negyedévente állítják össze, és maga a díjat havonta átviszik;

- negyedévente összeállított és a beszámoló negyedévet követő hónap 28. napjáig lemondott jövedelemadó-jelentés;

- az eredménykimutatásban és a mérlegben bemutatott pénzügyi kimutatások, továbbá ezeket a dokumentumokat április 1-je előtt nyújtják be;

- szállítási adó bevallás;

- ingatlanadó jelentés, amely figyelembe veszi, mely adóköteleket használják a társaság üzleti tevékenységéhez.

Ha a vállalat egy adott időpontban felfüggeszti a munkát, akkor megengedett a nulla nyilatkozat elkészítése és benyújtása. Az ESSA-nál a jelentést elektronikus úton vagy írásban is be lehet nyújtani. Az első esetben digitális aláírásra van szükség.

Jelentés az IE számára

A vállalkozóknak az alábbi típusú jelentéseket kell összeállítaniuk az OSNO-ról:

- Áfa-visszatérítés;

- A 3-NDFL nyilatkozatokat a munkáltató számára évente egyszer állítják össze, továbbá, ha a vezető Oroszországi Föderációban lakóhellyel rendelkezik, jövedelmének 13% -át kell fizetni, és ha nem rezidens, 30% -ot kell fizetni;

- ha a kataszteri értéket kiszámítják a munka során felhasznált ingatlanra, akkor azért fizetendő vagyonadót kell fizetni, ezért erre a beszedésre évente nyilatkozatot kell készíteni.

Ezenkívül a cégek és a vállalkozók különféle engedélyeket és engedélyeket készítenek a kiválasztott munkaterületre. Ha szakembereket alkalmaznak, akkor minden állampolgárnak be kell fizetnie a Szövetségi Adószolgálat és a különféle állami alapok hozzájárulásait. Minden év április 1. előtt jelentést készítenek a munkavállalókról, és benyújtják a 6-NDFL nyilatkozatokat is. A speciális dokumentumokat átutalják a PF-be és más állami alapokba.

Kombináció más módokkal

Megengedett a speciális adórendszer adórendszerének kombinálása más rendszerekkel, de kivétel az USCH és az egyszerűsített adórendszer. Ezért a leggyakoribb módot az UTII-vel együtt használják.

Különböző rendszerek használatakor fontos tudni a különálló számvitel vezetésének szabályairól. Minden adóra kiszámolják a jövedelmet és a költségeket. Ha bizonyos költségeket két rendszerre alkalmaznak, akkor azokat a kiválasztott tevékenységek figyelembevételekor osztják fel.

következtetés

Az OSNO egy általános rendszer, amelyet mind az IP, mind a különféle vállalatok alkalmazhatnak. Ennek a rendszernek számos előnye és hátránya van. Vannak olyan helyzetek, amikor az OSNO használata a legkedvezőbb az adófizetők számára.

Ha a vállalatok vagy az egyéni vállalkozók az általános rendszert választják, akkor meg kell értenie, milyen adókat kell fizetni, valamint hogy mely jelentéseket készíti a Szövetségi Adószolgálat. Ha megsérti az adójogszabályokat, súlyos bírságot kell kiszabnia.