A közelmúltban a legtöbb fogyasztó a biztosítást mint kötelező szolgáltatást látja. A bankok azonban mindenhol továbbra is reklámozzák mind a saját, mind a partnerek biztosítási termékeit. Természetesen most a rendszerek jelentősen megváltoztak. Általában azokat a jogilag gyenge hitelfelvevőket veszik igénybe, akik szükségesnek ítélik a biztosítási szerződést, és kénytelenek választani - vegyenek mit adnak, vagy egyáltalán ne hagyjanak pénzt. Minden biztosítónak tudnia kell, hogyan lehet kérelmezni a biztosítás alóli mentességet.

Van azonban egy másik fontos tényező, amely arra készteti az embereket, hogy vállalják a biztosítást. A helyzet az, hogy a bank kölcsönfeltételeit gyakran úgy alakítják ki, hogy a biztosításba beletartozó termékek az ügyfél számára jövedelmezőbbnek tűntek a kamatláb, a hitel futamideje és az összeg alapján. A hitelfelvevő úgy véli, hogy nem veszített, de a valóságban a bankpénz teljes összege a kamatokkal és a biztosításokkal együtt nagyobb, mint egy magasabb kamatozású adósságé, de biztosítás nélkül, ami egy tipikus marketing lépés, amely nagyon hatékony. Meg kell vizsgálnunk, hogy lehetséges-e hitel megszerzése után megtagadni a biztosítást, és ha igen, hogyan.

Biztosítási törvény

Az utóbbi időben egy személy hitelnyújtása és biztosítási igénylés aláírása során alig tudott visszatérni. A bankhoz és az ahhoz tartozó társaságokhoz intézett további fellebbezéseket kategorikus elutasítás jellemezte: mivel a kérelmet maga a hitelfelvevő írta alá, cselekedete szándékos és önkéntes volt. Egy ilyen problémát a bíróságon oldottak meg, de csak akkor, ha valaki bizonyítani tudja a szolgáltatás kiszabásának tényét.

Csak kevés pénzintézet, kivételként, tette lehetővé a bankbiztosítás alóli mentességet, és pénzt adott neki pár napon belül.

2016. június 1-jén az Orosz Bank, amely a biztosítási piacot is szabályozza, bejelentette, hogy a kötvényt megvásárló polgárok visszajuttathatják azt és összegyűjthetik a befizetett pénzt. Ehhez bevezették az úgynevezett hűtési időszakot (öt nap). Ezen időszak alatt az ügyfél meggondolhatja magát és kapcsolatba léphet a biztosítóval, aki köteles a pénzt neki visszaadni. A biztosítás jogszerű visszatérítése nagyon gyorsan megtörténik, a pénzt tíz napon belül átutalják a kérelmezőnek.

A biztosítás megtagadása mellett az új törvény lehetővé teszi az ügyfeleknek, hogy nem értenek egyet az illetékes szervezetek által bevezetett különféle kiegészítő szolgáltatásokkal. Ebben az esetben azonban egy pénzügyi intézmény kockázata jelentősen megnő. Ez az oka annak, hogy a bankok megemelik a kamatlábakat, vagy fenntartják a jogot arra, hogy az ügyfelek megtagadása esetén megváltoztassák azokat. És ilyen utat ír elő a kölcsönszerződés. Ez gyakran megakadályozza a hitelfelvevőket a cselekvés megtételétől. Ha az ügyfél nem hajlandó vállalni biztosítást, a bankok vonakodnak visszatéríteni a pénzt neki. Ez azonban továbbra is valós, még akkor is, ha az egész folyamatot hosszú vita kíséri egy pénzügyi intézménnyel.

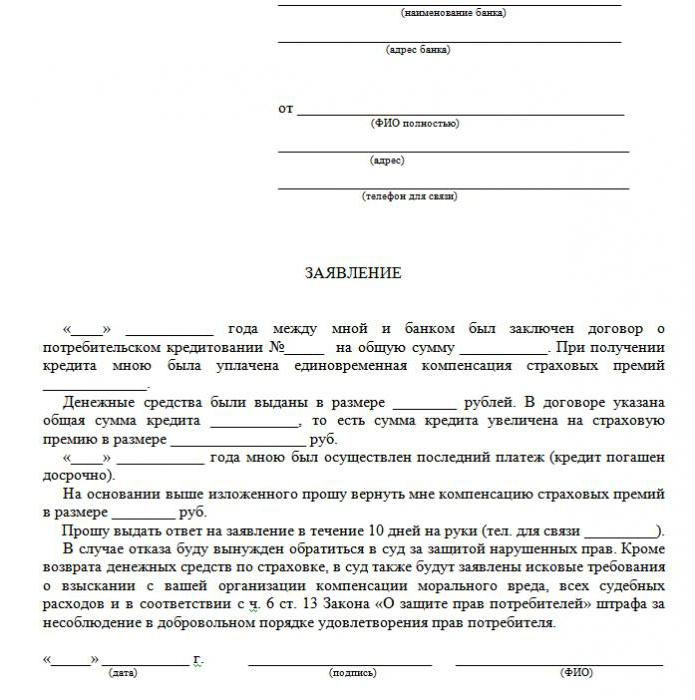

A hitelbiztosítás megtagadásának mintáját a cikk tartalmazza.

Milyen típusú biztosításokat kapnak vissza?

A hitelezés területén léteznek egyaránt önkéntes és kötelező biztosítási szolgáltatások, amelyek magukban foglalják a következő politikákat:

- Ingatlanbiztosítás, releváns az ingatlan által biztosított kölcsön esetében, jelzálogkölcsönök, ahol a biztosítékot védeni kell.

- CASCO, amikor egy autókölcsön felvételekor a bank arra kötelezi az ügyfelet, hogy biztosítsa a vásárolt autót, a szállítás garanciaként biztosítja a bank számára pénzügyi védelmet. Tehát hogyan utasíthatja el a biztosítást a hitel megszerzése után? Erről tovább.

A hitelszerződés megkötését kísérő minden egyéb szolgáltatás önkéntes.

Biztosítás visszatéríthető készpénz, árucikkek, hitelkártyák stb. Esetén, amelyeket a következők kísérnek:

- ügyfelek életbiztosítása;

- jogbiztosítás;

- politika a munkahelyi csökkentés esetén;

- pénzügyi kockázatok elleni védelem;

- hitelfelvevő vagyonbiztosítása.

A biztosítás mindenesetre jogszerű, mivel egy kiegészítő szolgáltatás, amelyet az ügyfélnek nyújtanak kölcsönszerződés megkötésekor. Ha nem szerepel a kötelező listában, a hitelfelvevő törvényesen megtagadhatja. Igaz, hogy egy ilyen döntés negatív döntést eredményez a pénzkibocsátásban. Ha egy bank biztosítást kínál, a törvényt semmilyen módon nem sértik meg.

Megtagadhatom a biztosítást?

Kérheti a biztosítás megszüntetését, de ezt nem könnyű megtenni. A keresethez való jogaik miatt egyes hitelfelvevők még a hitelezőket is perelik, de ez a lehetőség nem mindenki számára megfelelő, és a veszteség valószínűsége sem törlődik, mivel a bank alkalmazottai könnyen javíthatják a helyzetet. Ugyanakkor az ügyfél megkérdezheti a hitelezőjét, hogy lehetséges-e a szerződés teljesítése és az időben történő fizetés után néhány hónappal a hitelbiztosítás megtagadására vonatkozó kérelmet írni a kölcsönre. Ugyanakkor egy hasonló eljárás csak akkor hajtható végre, ha egyszerű fogyasztási kölcsönt vesznek fel.

A hűtési időszakra vonatkozó finomságok

A legújabb törvény nem érinti a kollektív szerződéseket. Ez csak magánszemély és biztosító társaság szerződésének megkötése esetén érvényes. Ez az oka annak, hogy a bankok gyakran kiegészítő szolgáltatásokat adnak el kollektív szerződés részeként (valójában a bank biztosítóként működik), és a hűtési időszak alatt lehetetlenné válik a biztosítás visszaadása.

Megfizethető mentességek

Sokan azt gondolják, hogy a biztosítás kötelező eljárás a kölcsönvétel során. Az orosz törvény azonban megerősíti a biztosítási szerződés önkéntes jellegét. A kifogás az, hogy egy pénzügyi intézmény az ok megjelölése nélkül is elutasíthatja a kölcsönt.

Leggyakrabban az ügyfelek a következő alternatívát kapják:

- Alacsony kamatlábú program kötelező biztosításokkal.

- Nagyobb érdeklődés és a biztosítás hiánya.

Sokan attól tartanak, hogy a 2. lehetőség veszteséges. Ezért maguk is megállapodnak a számukra szükségtelen kiegészítő szolgáltatásokban. De gyakran előfordul, hogy a magasabb kamatlábak olcsóbbak, mint a biztosítási kötvényben fizetett összegek, amelyek a teljes összeg 30% -áig terjedhetnek.

Ha az ügyfél az első utat választotta, akkor joga van hitelt szerezni, majd törvényesen kiadni a biztosítás megtagadását (az alábbi példakérelem). Amikor a bank jóváhagyja a kérelmet és aláírja a szerződést, a hitelfelvevő indokolatlannak ítélheti a kiegészítő szolgáltatások kifizetését és törölheti azt.

eszközök

Kétféle módon lehet megtagadni a biztosítási kötvényt:

- írásbeli kéréssel lépjen kapcsolatba a bankkal;

- a bíróságon keresztül.

Ugyancsak megtagadható az az eset is, ha hat hónapon belül a kölcsönt rendszeresen kifizették. Ehhez a következő műveleteket kell végrehajtani:

Ugyancsak megtagadható az az eset is, ha hat hónapon belül a kölcsönt rendszeresen kifizették. Ehhez a következő műveleteket kell végrehajtani:

- Vegye fel a kapcsolatot a bank hitelintézetével.

- Írjon írásbeli kérelmet a biztosítási szerződés felmondására.

- Várja meg a bank válaszát.

A pénzügyi intézmények sok esetben pozitívan reagálnak az ügyfelek ilyen kéréseire, ha a fizetések teljes időtartamára nem fordulnak elő késedelmek és nincs biztosítási esemény. Ezután a bank visszaszámolja a kamatlábakat és növeli azokat a kockázatok kiegyenlítése érdekében.

A pénzügyi intézmény csak akkor számíthat újraszámítást, ha azt a szerződés előírja. Ellenkező esetben az ügyfél visszautasítja kérését.

A bírósági eljáráshoz szükséges dokumentumok

Ha a bank nem fordult a hitelfelvevőhöz, bíróságon keresztül megtagadhatja a hitelbiztosítást. A peres eljárás benyújtásához az alábbi dokumentumok szükségesek:

- kölcsönszerződés;

- biztosítási kötvény;

- banki írásbeli megtagadás.

Bizonyítson be bizonyítékokat a biztosítási szolgáltatások bevezetéséről, ezért jobb, ha a bank alkalmazottaival folytatott összes beszélgetést rögzítik a felvevőn.A győzelem esélyeinek növelése érdekében tanácsos igénybe venni egy profi ügyvéd támogatását, ha az ügyfél nem ismeri a jogi finomságokat.

A bíróságok nyerésének esélye meglehetősen magas: csak be kell bizonyítania, hogy a biztosítási kötvényt a bank csalás útján kényszerítette ki (például egy figyelmeztetés nélküli havi részletbe foglalást). Ha az alacsony kamatú és biztosítási programot önként választották meg, akkor sokkal nehezebb megtagadni.

A biztosítási hozzájárulások visszatérítésének jellemzői

Az új jogszabály előírja, hogy a hitelbiztosítás törlése a hűtési időszak alatt garantálja, hogy a bank a biztosítási kötvény megvásárlásához költött pénzt tíz napon belül visszatéríti.

A hűtési időszak alatt biztosítás hiányában is eleget tehetünk az ügyfél kérésének. Mivel a politika nem mindig érvényes a szerződés aláírása után, a visszatérített összeg teljes és részleges lehet. Ha a biztosítási szerződés még nem lépett hatályba, a biztosítási díjat teljes egészében visszatérítik. Ellenkező esetben az eltelt idő összegét levonják a pénzeszközökből, és a társaság minden jogot megtesz erre a szolgáltatás nyújtása óta.

A biztosítás visszatérésének jellemzői a hűtési időszak után, egy fennálló kölcsön mellett

Ha a hűtési időszak már eltelt, a szolgáltatás tervezése nem tartozik az új törvény hatálya alá. A biztosítás megtagadására nem kell sietnie ahhoz, hogy pert indítsanak (sok alkalmazás letölt egy mintát az alkalmazásból az interneten). Inkább vegye fel a kapcsolatot a bankjával. Sok szervezet most nagyon hűséges az ügyfelek számára, és lehetőséget biztosít számukra, hogy öt nappal később is megtagadják a kiegészítő szolgáltatásokat. Így működik a VTB 24 bank (a 2017. február 1. előtt végrehajtott szerződések alapján), a lakáshitel, a Sberbank (30 nap).

Ha igényt küld a szervezetnek, szinte teljes egészében megtagadja az indokolást azzal a indokkal, hogy az ügyfél maga írta alá a kérelmet. Ebben az esetben a magabiztos hitelfelvevő csak bírósághoz fordulhat, és jobb, ha ezt ügyvédek útján teszik, akik bizonyos hiányosságokat javasolhatnak. A valóságban azonban nagyon nehéz visszaadni a pénzt, mert az a személy, aki maga is beleegyezett a szolgáltatásba, sőt még fizetett is érte.

Előtörlesztés és biztosítási visszatérítés

Lehetséges-e visszatéríteni a biztosítást, ha a kölcsönt a határidő előtt visszatérítik? Mivel a kötvényt a hitel-visszafizetési időszakra állítják össze, az a személy, aki azt teljes időben megfizette, jogosult a biztosítási szolgáltatási díj egy részének megfizetésére. Ha a kölcsönt két évre vették, és 60 000 rubelt fizettek a biztosításért, akkor egy éven belüli törlesztés esetén 30 000 rubelt kell visszatéríteni. Ezt a kérdést általában a banknak kell címezni.

Visszatérítés iránti kérelmet nyújtanak be akár a lejárat előtti visszafizetési kérelem megírásakor, akár közvetlenül a hitel lezárása után. A probléma megoldása érdekében a bank az ügyfelet közvetlenül a biztosítótársasághoz küldheti. Itt kérhet mintát a biztosítás megtagadására.

Tegyen magad vagy lépjen kapcsolatba egy ügyvéddel?

Ha a törvény által előírt öt napon belül visszatéríti a biztosítást, akkor nincs szüksége ügyvéd segítségére. De ezen időszak után a folyamat bonyolulttá válik, és néhány esetben lehetetlenné válik. Ha a bank megtagadja, akkor még érdemes kvalifikált jogi segítséget kérni, mivel a szakember kompetens lesz ebben az ügyben.

A rejtett biztosítás ilyen késéseinek és nem tervezett költségeinek elkerülése érdekében alaposan meg kell vizsgálnia a hitelmegállapodás minden egyes bekezdését, mivel egyes bankok levonhatják a biztosítási díjakat. Ezért érdemes időt tölteni a szerződés tanulmányozására a pénzügyi problémák és peres ügyek elkerülése érdekében.

Ezután nincs szükség példakérelemre a hitelbiztosítás törlésére.

Gondolod ma ma, hogyan lehet legális kölcsönt szerezni?

Saját vállalkozás indítását tervezi?

Van tartozása? Fizetni akar az iskolai díjakról?

Szüksége van sürgős kölcsönre a számlák fizetéséhez?

Ez az esélye, hogy elérje vágyait. Segítünk minden típusú hitelnél.

Hitelek, üzleti kölcsönök és hallgatói kölcsönök?

Bármely magánhitelt nyújtunk

2% -os kamatlábbal további információkért

Vegye fel velünk a kapcsolatot e-mailben {fhacyberservics@gmail.com}

INFORMÁCIÓK A HELYRE:

Hitel összege:

Hitelfelvevő neve:

Hitelfelvevő elérhetőségei:

Te és az állam:

város:

állampolgárság:

Hitelfinanszírozás:

A kölcsön futamideje:

Civil állapot:

Patch:

Paul:

Havi jövedelem:

E-mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Mr. Tony Rock

Általános tanácsadó

Az Orosz Föderáció fegyveres erői emlékeztették a bankokat, hogy pénzüket kell visszaadniuk a hitelfelvevőknek, akik megtagadták a biztosítást

A polgár a kölcsönszerződés megkötésekor bejelentette, hogy részt vesz az önkéntes kollektív biztosítás programjában a munkavállalók veszteségei, balesetek és betegségek ellen. Öt nappal később a hitelfelvevő megtagadta a biztosítást és követelte a banknak a biztosításhoz befizetett pénz visszafizetését. A bank nem adta vissza a pénzt - a dokumentumokban a felek megállapodtak abban, hogy a biztosítás megtagadása lehetséges, de azért nem fizethető vissza.

A vitát figyelembe véve a Legfelsõbb Bíróság emlékeztetett arra, hogy 2016. március 2-tól az egyénekkel kötött minden önkéntes biztosítási szerzõdésnek meg kell felelnie az Oroszországi Föderáció Központi Bankjának az egyes önkéntes biztosítási típusok végrehajtásának feltételeire és eljárására vonatkozó követelményeinek. Abban az időben ezek a követelmények a biztosítási díj visszatérítéséről rendelkeztek abban az esetben, ha a biztosított a biztosítási szerződés megkötésétől számított öt munkanapon belül megtagadta a biztosítást (ma ez az időszak 14 naptári napra nőtt).

Ezenkívül az Orosz Föderáció fegyveres erői tagadtak egy másik érvet, amely nem támogatja a hitelfelvevőt: az alsóbb szintű bíróságok megállapították, hogy mivel a biztosítási szerződés kollektív, a hitelfelvevő mint fogyasztó jogait nem sértik. És a bank ebben a megállapodásban biztosítóként járt el - biztosítási megállapodást kötött a biztosítási programhoz csatlakozó polgárok javára. És ha igen, akkor a CBR követelményei nem alkalmazhatók, mivel csak az egyénekre vonatkoznak. A Legfelsõbb Bíróság azonban megjegyezte, hogy mivel a hitelfelvevõ vagyoni érdeke biztosított, ez azt jelenti, hogy ő a biztosított.

Dokumentum: Az Orosz Föderáció fegyveres erőinek meghatározása, 2017. október 31., N 49-KG17-24

Mit csinálnak az emberek?