Azok, akik legalább egyszer kölcsön vettek egy bankot, tudják, hogy ez egy komplex folyamat. A bank alkalmazottai gondosan ellenőrzik az egyes ügyfelek dokumentációját és fizetőképességét. Ugyanakkor hitel vagy kölcsön igénylésekor a Sberbank ügyfeleit felkérik a biztosítási kötvény kiadására. Kis fogyasztási hitelek esetén a biztosítás teljes összege akár 30% lehet is, ami nagymértékben megnöveli. Sőt, nem mindenki tudja, hogy a biztosítás önkéntes kérdés, és nem mindig nyújtják be a biztosítás megtagadását a kölcsön megszerzése után.

A biztosítás összes előnye

Mindenekelőtt a bank számára biztosításra van szükség, amely biztosítja a kockázatokat, amelyek akkor merülhetnek fel, ha a hitelfelvevő elveszti munkaképességét.

Különböző típusú hiteleket dolgoztak ki különböző biztosítási kötvényekkel. Például a fogyasztási hitelek életvesztés, egészség és munka veszteségek ellen biztosítanak. Jelzálog: egészség, munkavesztés, vagyon, jogcím, élet. Autós kölcsönök: élet, egészség, hajótest biztosítás, munkahely-veszteség. Például, ha egy ügyfél fogyasztási kölcsönt kapott és meghalt, elvesztette munkaképességét, vagy munkahelyi megszorítás alá esett, a biztosító társaság visszafizeti a hitel fennmaradó részét. A kifizetések összege a tervezett programtól függ. Általános szabály, hogy a biztosító társaság teljes egészében visszafizeti a fennmaradó összeget, néha részleges kifizetést teljesít. Ha a hitelnyújtást vagyonbiztonságon nyújtották, akkor szisztematikus mulasztások esetén a bank kivon egy autót vagy lakást a hitelfelvevőtől (amely a biztosítéknál volt). Az ingatlan piaci értékének fenntartása érdekében (baleset vagy baleset után a biztosítás fedezi egy lakás vagy autó javítását) és az ingatlan eredeti formájában történő fenntartása érdekében biztosítási kötvényt bocsátanak ki.

Szüksége van-e biztosításra hitel felvételekor?

Bizonyos típusú biztosítások által súlyozott hitelkibocsátás illegálisnak tekinthető. Szigorúan tilos az egyik szolgáltatás nyújtása, míg a másik igénybevétele. Így a biztosítás megtagadása a kölcsön megvétele után nem ellentétes a jogszabályokkal.

Ha a hitelfelvevő mindazonáltal megkötött egy ilyen megállapodást, akkor a banknak felmerült költségek megfizetésével jogában áll felmondani ezt a megállapodást.

Az orosz polgári törvénykönyv 935. cikke hasonló rendelkezéseket tartalmaz, és jogellenes a hitelfelvevőt biztosításra kötelezni.

A biztosítási szolgáltatás jogszerű?

Nagyon fontos megjegyezni, hogy a biztosítás illegális szolgáltatás. Mindegyik hitelező hitelszerzés után kérheti a biztosítás alóli mentességet.

A pénzügyi szolgáltatások nyújtására vonatkozó hatályos jogszabályok nem írják elő a hitelfelvevők kötelező biztosítását. A hitelezési szolgáltatásokat nyújtó bankok azonban inkább hallgatnak erről.

Kivétel e szabály alól a jelzálogkölcsönök. És a hitelfelvevő felelőssége magában foglalja a különféle károk elleni biztosíték saját költségén történő biztosítását, ezt a rendelkezést a jelzálogjog rögzíti.

Hogyan kötik ki a szerződést a biztosítás?

A Sberbank, a többi bankhoz hasonlóan, az alábbi módszerekkel írja elő az önkéntes biztosítást a kölcsönszerződésre:

- Egy bank és egy biztosítótársaság között rendszerint megállapodást kötnek a hitelfelvevők kollektív önkéntes biztosításáról. Ha a kölcsönszerződés aláírásakor a hitelfelvevő aláírja ezt a kollektív biztosítási megállapodást, automatikusan csatlakozik hozzá. Ebben az esetben a biztosítási kötvény másolatát kapják neki.

- Mivel a kölcsönszerződés nem tartalmazza a kötelező biztosításra vonatkozó követelményeket, a bank alkalmazottai felajánlják, hogy külön biztosítási megállapodást kössenek, amelyet az egyik biztosítótársaság javasol.

A szolgáltatás kiszabásának kritériumai

Az igazságügyi gyakorlat alapján az Orosz Föderáció Legfelsõbb Bírósága az egyik felülvizsgálatában egyértelmû kritériumokat vázolt fel a kiszabott szolgálatra. A szolgáltatást a következő feltételekkel kell kiszabottnak tekinteni:

- Ha a kölcsönszerződés olyan záradékokat tartalmaz, amelyek kötelezik a hitelfelvevőt a biztosításra, akkor ez a kölcsönszerzés feltétele.

- A bank azon követelményei a szerződésben, amelyeket a hitelfelvevőnek bemutatnak a biztosító társasággal történő biztosításhoz, a bank által a bank által javasolt feltételeknek megfelelően, a bank által megjelölt feltételek mellett.

Más esetekben az ügyfél a Sberbank-tól kapott kölcsön megtagadása után lemondhat a biztosításról. Nagyon általános gyakorlat, amikor a hitelfelvevőnek nem kapják meg a biztosítási szerződést és a biztosítási feltételeket a kezében, felajánlják, hogy annak tanulmányozása nélkül írják alá a biztosítási program megismerésének oszlopát. Ebben az esetben a kivetett szerződés bíróságon történő megtámadásának esélye minimális. Ezért határozottan javasoljuk, hogy bármi aláírása előtt tanulmányozza a szerződés feltételeit, és kérjen hiteles másolatot.

Hogyan lehet megtagadni a biztosítást?

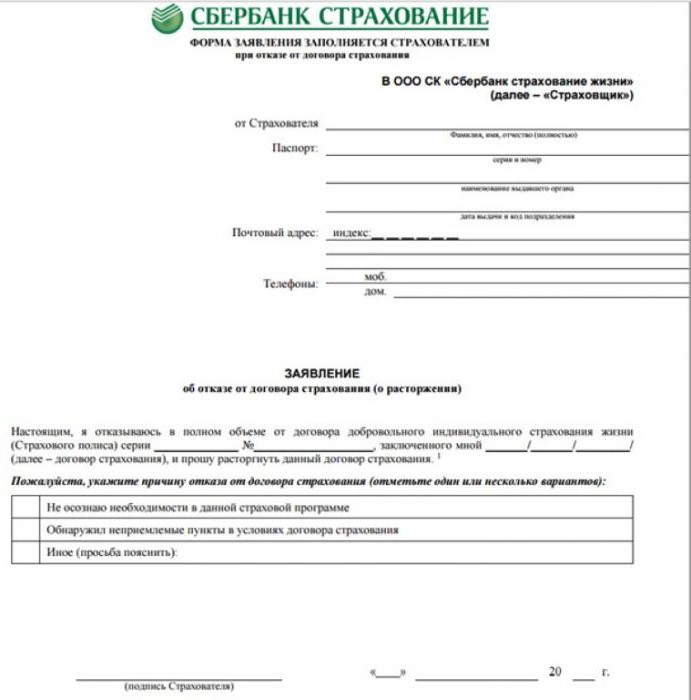

Mivel a biztosítási összeg meglehetősen jelentős, a hitelfelvevő nem rendelkezik forrásokkal annak kifizetésére, az Sberbank felajánlja, hogy hitelt is bocsásson ki, ezáltal növelve a hitel összegét. Ennek eredményeként jelentősen növekszik a hitelkifizetések, emellett a hitelfelvevő kamatot fizet a banknak a biztosításért fizetett pénzeszközökről. Ha a hitelfelvevő megtagadja a biztosítást, a banknak a hitel megvétele után meg kell adnia a biztosítás megtagadásának mintáját.

A szerződés megkötésének megtagadása

A kölcsönszerződés, valamint a biztosítás megkötése önkéntes. A hitelfelvevő mindig választhat. Legyen-e megállapodást kötni a Sberbankkal vagy más bankkal, amely nem igényel biztosítást, vagy választhat egy alternatív hitelezési programot. Mellesleg, az ilyen programok magasabb kamatlábakat mutatnak.

Érdemes mérlegelni az előnyeket és hátrányokat, kérni a biztosítás megszüntetését, miután kölcsön kapott a Sberbank-től, és magasabb szerződést kötni. Vagy még mindig szerezzen biztosítási kötvényt.

Visszatérési biztosítás a kölcsön kifizetése után

Félve, hogy az Sberbank vagy más bank megtagadja a kölcsön kiadását, a hitelfelvevő gyakran vállalja a biztosítást. Emlékeztetni kell arra, hogy ebben az esetben a hitelfelvevőnek jogai lehetnek az elutasítás kiadására már a hitel megszerzése után. A kölcsön visszafizetése után is visszatéríthető a biztosítási alap.

Mivel a biztosítás ugyanaz a termék, mint a többi szolgáltatás, a szerződéskötött állampolgárnak jogában áll a határidőn belül indoklás nélkül felmondni a megkötésétől számított 30 napon belül. Ehhez ki kell töltenie egy kérelmet a biztosítás megtagadására, miután megkapta a kölcsönt.

A Sberbank a legdemokratikusabb ebben a kérdésben, lehetővé téve ügyfeleinek, hogy a biztosításhoz szükséges pénzt teljes egészében visszatérítsék a kölcsönnyújtást követő 30 napig. Egy hónap elteltével a hitelfelvevő csak a biztosításhoz jutott pénzeszközök egy részét, vagy pedig körülbelül a felét képes visszatéríteni, mivel a bank megtartja költségeinek összegét ebböl az összegböl.

Az Orosz Föderáció jelenlegi jogszabályai alapján és figyelembe véve a legtöbb Sberbank hitelfelvevők biztosítási programjának feltételeit, a hitelfelvevőnek joga van megtagadni a biztosítást, miután kölcsön kapott a Sberbanktől. E célból egy hónapon belül (30 napon belül) annak a részlegnek a vezetője nevében, amelyben a kölcsönt kiadták, önkényes formában kérvényt kell írni az önkéntes biztosítási szerződés felmondására.

A hitelfelvevő 30 nap, de legkésőbb 90 nap után számíthat az önkéntes biztosításban való részvétel 50% -ának visszatérítésére.A fennmaradó összeget a banknak az ügyfél biztosítási programhoz történő csatlakoztatására és az adófizetésére fordított összegek visszatérítésére kell felhasználni.

Azt kell mondanom, hogy lehetőséget adva az ügyfeleknek, hogy megértsék, kiszámítsák és átgondolják az összes biztosítási feltételt, és szükség esetén szabadon térjenek vissza rá fordított pénzt (a bankbiztosítás megtagadásra kerül az 5 napos kölcsön megszerzése után), a Sberbank jelentősen növeli bizalmát, növelve annak esélyét hogy az ügyfél az összes kockázat mérlegelése és kiszámítása után hatályban marad a biztosítási szerződésről.

Azok, akik úgy döntenek, hogy visszatérnek a biztosításhoz, gondosan tanulmányozzák kölcsönszerződésüket. Amennyiben nem rendelkezik a biztosítási összeg visszatérítésének lehetőségéről, igényt kell benyújtani a bankhoz. A legtöbb esetben ennek azonban bírósághoz kell fordulnia.

A hitel visszafizetése az ütemezés előtt

Egyes jóhiszemű hitelfelvevők megpróbálják gyorsan kifizetni a kölcsönt, és például egy évre visszaveszik a határidő előtt, hat hónapra fizetve. Miután megpróbálta visszaadni a fel nem használt biztosítást. A személynek azonban tudnia kell, hogy nem jogosult a fizetett biztosítási díj visszatérítésére. Az Orosz Föderáció Polgári Törvénykönyve 958. cikke előírja azokat a hitelfelvevőket, akik a kölcsön lejáratát megelőzően visszafizették a biztosítási szerződést. Vannak azonban korlátozások.

Fontos! Abban az esetben, ha a kölcsönt visszafizetik az ütemezés előtt, és az életbiztosításból megtagadják a hitelt, a biztosítási díjakat nem térítik vissza.

A témával kapcsolatos peres eredmények elemzésekor arra a következtetésre jutunk, hogy a bíróságok a biztosítási szerződéseket független szolgáltatásnak tekintik, amely nem ér véget azután, hogy a kötvénytulajdonos teljesíti a kölcsönszerződés szerinti kötelezettségeit. A hitel visszafizetésével kapcsolatos szerződés megszűnése nem jelenti a biztosítási kockázatok megszűnését. Tehát a bíróságok nem találnak indokot a szerződés megkötésekor fizetett biztosítási díjak fizetésére.

Bírósághoz fordulni

Abban az esetben, ha a bank nem találkozik veled, és a szerződés feltételei nem írják elő a biztosítás visszatérítését, amelyet - mint ön biztos benne - jogellenesen rótak rád, vegye fel a kapcsolatot a bírósággal. A bankok által kiegészítő szolgáltatások - például biztosítás - kivetése a fogyasztói jogok megsértése. A Rospotrebnadzor és a FAS erről többször is beszélt. Abban az esetben, ha a hitel megszerzése után megtagadják a bankbiztosítást, biztosnak kell lennie abban, hogy a bíróság kiáll az Ön számára, és a biztosításra elköltött összegek visszatérnek.

Ha a hitelfelvevőnek nem volt joga a választáshoz a szerződés aláírásakor, ez előnyt jelent a banknak. Annak érdekében, hogy biztosak lehessen lehetőségeiben, a bírósághoz fordulás előtt jogilag meg kell vizsgálniuk a kölcsönszerződést a fogyasztó kockázatainak felmérése és a bizonyítékok alapos kidolgozása érdekében.

Beleértve, érdemes a banktól írásban megtagadni a biztosítás visszatérítését.

Mennyire fontos a biztosítás, érdemes feladni tőle?

Az orosz állampolgárok mentalitásának alapja az orosz „talán” az egészségügy, a vagyon, az életbiztosítás stb. Területén. A biztosítás megszerzésével polgáraink drága örömnek tekintik, ritkán gondolkodnak a velük járó lehetséges kockázatokon és következményeken.

Az életünk kiszámíthatatlan, és senkinek sem szabad megtudni, mi történhet veled vagy rokonaival egy év alatt. Viszont vis maior vagy biztosítási esemény bekövetkezése esetén a biztosító társaság fizeti az esedékes összeget. És ezzel jelentős pénzügyi támogatást nyújt Önnek és rokonainak. Ennek ellenére nőtt a biztosításból történő elutasítások száma a hitel megszerzése után 2016-ban.

jogtudomány

Ne félj attól, hogy a nagy összegekkel rendelkező bankok bírósági eljárás nélkül bezárják a pert. Az esetek kb. 80% -ában a bíróságok úgy határoznak a hitelfelvevők javára történő kifizetésekről, hogy a hitelfelvevő bankját felszólítják a biztosítási szerződés megszüntetésére és a hitel költségeinek újraszámítására.Az esetek további 20% -a azokra az esetekre vonatkozik, amikor az ügyfél választhatta, hogy biztosítási szerződést kössön vagy magasabb kamatlábat vállaljon.

Például a Z bank két készpénz-kölcsönzési programot kínál ügyfeleinek:

- 1 program - évi 22% -kal, további biztosítási szolgáltatást nyújtanak.

- 2 program - évi 25% -os kamatláb, biztosítást nem nyújtanak.

Kezdetben a hitelfelvevő beleegyezett egy programba, tekintve nyereségesebbnek. Egy idő után, és elszámolva az összes költséget, arra a következtetésre jutottam, hogy tévedtem: 3% -ot megtakarítottam az éves kamatláb mellett, de a kölcsön összegének 10% -át fizetem a biztosítási kötvényre. Miután úgy döntött, hogy visszatér pénzét, átváltott a 2. programra.

Valószínűleg a bíróság elutasítja egy ilyen igényt, mivel a biztosítási szolgáltatást az ügyfél részére az ő hozzájárulásával nyújtották. Ebben az esetben nyerhet egy hitelintézettel szemben.

Leggyakrabban azonban a bíróság megpróbálja megvédeni a fogyasztók jogait és az érdekeik érdekében jár el.

Tippek a hitel igényléséhez és a biztosításhoz

Minden hitelfelvevőnek joga van megadni a biztosításról való lemondást, miután kölcsön kapott a Sberbank-től, ha ezt a szolgáltatást jogellenes okokból vetették igénybe. Javasoljuk, hogy nyújtson be pályázatokat és töltsön ki hitelköltséget a mellékelt felvevővel annak érdekében, hogy további bizonyítékokkal szolgáljon arra vonatkozóan, hogy ezt a szolgáltatást jogellenesen hajtották végre, és lehetősége van arra, hogy ezt bíróságon igazolja.

Legyen óvatos a hitelszerződés megkötésekor, feltétlenül olvassa el az összes lapokat, hagyja, hogy egy kicsit tovább tartson, de biztos lesz abban, hogy nem fognak kiszabni további szolgáltatásokat és feltételeket.

Így a banknál kölcsön igénylésekor alaposan meg kell tanulmányozni a dokumentumokat, gondosan el kell olvasni a hitel feltételeit és a havi fizetés összegét.

Ez a cikk azt mutatja, hogy minden hitelfelvevőnek ismeri a hitelezést és a biztosítást. Ha nem akarja önként biztosítani magát, akkor egyszerűen töltse ki a Sberbankben található mintát, amelyben a hitel megszerzése után megtagadja a biztosítást.