A leltár fontos eljárás minden vállalat számára. Ezt a vállalat meglévő vagyonának a vállalkozás dokumentációjában rendelkezésre álló információkkal való összeegyeztetésének folyamata képviseli. Ennek a folyamatnak a fő célja az adatok összehasonlítása és a hiányok azonosítása. A leltár ütemezése vállalkozásonként jelentősen eltérhet. Általában a folyamatot évente hajtják végre, az éves jelentéstétel előtt. Ezenkívül minden vezető bármikor kiadhat egy megbízást, amely alapján ellenőrzést végeznek, ha erre jó indokok van.

Az eljárás kinevezése

Minden társaságnak ellenőrzést kell végeznie egy adott időpontban. Ezt évente kell elvégezni, de a leltár pontos időzítése kizárólag a vállalkozás vezetőjének döntésétől függ.

A folyamatot egy speciális bizottság hajtja végre, amelybe a cég különböző részlegeinek szakemberei tartoznak, akiket nem érdekli az ellenőrzés eredménye. A jogszabály bizonyos esetekben előírja a nyilvántartást.

E folyamat során különféle vállalati dokumentumokat vizsgálnak meg, amelyek magukban foglalják a vállalkozókkal kötött megállapodásokat, leltárkártyákat, számlákat és egyéb iratokat. A különféle ingatlanok tényleges összegének meg kell egyeznie ezekben a dokumentumokban szereplő információkkal.

Készlet fogalma

Egyedülálló eszközként képviseli a társaság minden vagyonértékét. Az a tény, hogy összehasonlítják a dokumentumokból származó adatokat a tényleges mutatókkal. A folyamat szabályai a következőket tartalmazzák:

- a leltár főbb feltételeit a jogszabályok rögzítik, de a társaság minden vezetője egy bizonyos időtartamra növelheti az ellenőrzések számát;

- az eljárás elvégezhető a vállalkozáshoz tartozó tárgyi eszközök, anyagok vagy egyéb értékek vonatkozásában;

- az igazolás lehet okmányos vagy természetbeni;

- a dokumentált leltár során az összes objektumot a dokumentáció külön bejegyzései megerősítik;

- a természetbeni ellenőrzést készletekre és állóeszközökre használják, ezért ennek a folyamatnak a következtében a számlálást, a mérést és a túlsúlyt végzik;

- a folyamat során pénzügyileg felelős személyek jelenléte szükséges.

Az elvégzett leltár típusától függetlenül az ellenőrzött vagyontárgy leltára kötelező. Ehhez egységes formákat használnak. A leltár lebonyolítását és ütemezését rögzíteni lehet a társaság belső könyvelési nyilvántartásában.

Célja

A hitelesítés során több célt lehet elérni egyszerre:

- a különféle anyagok vagy állóeszközök tényleges mennyiségének azonosítása;

- a hiány vagy a többlet meghatározása.

A folyamat után a kapott információkat összehasonlítják a vállalati dokumentációban rendelkezésre álló adatokkal. Ez lehetővé teszi annak meghatározását, hogy a vállalat alkalmazottai hogyan teljesítik a különféle ingatlanok használatára vonatkozó szabályokat. Hiány feltárása esetén vizsgálatot folytatnak, amelynek célja a tettes azonosítása, amely után felelõsségre vonják.

A folyamat fő változatai

A leltár számát és ütemezését csak a társaság vezetése határozza meg. Ugyanakkor a társaság közvetlen igazgatója meghatározza, hogy melyik vizsgálatot fogják elvégezni egyszerre.

Az ingatlanfedezet szempontjából a leltár lehet:

- Teljes.A társasághoz tartozó összes értéket és vagyont ellenőrzik. Ehhez a folyamathoz számos szakember vesz részt a bizottságban, mivel sok időbe telik az adatok beszerzése és a mutatók ellenőrzése. Az eljárás gyakran több hétig tart. Különösen nehéznek tekintik, ha a társaságnak több olyan egysége van, amelyekben leltár szükséges.

- Részleges. Ebben az esetben csak azokat a konkrét értékeket választják ki, amelyeket jelenleg vizsgálnak. Például ellenőrizni lehet a tárgyi eszközöket vagy anyagokat. Az ilyen leltárt általában olyan információ beérkezésekor osztják ki, hogy hiányzik vagy vannak más problémák a jelentésben.

A leltár alapján lehet tervezni vagy ütemezni is. Az év elején bármely vállalkozás elkészíthet egy külön tervet, amely alapján az eljárást végrehajtják. Ha a felelős személyt meg kell változtatni vagy a bérelhető ingatlant átadni, akkor ütemezés nélküli leltárt hajtanak végre. A cég alkalmazottait nem értesítik előzetesen a megvalósításáról, és gyakran a segítségével érik el a legmegbízhatóbb eredményeket.

Hogyan hajtják végre a folyamatot?

A leltározás ütemezését a társaság közvetlen vezetése határozza meg, tehát ezek jelentősen eltérhetnek vállalkozásonként. Az eljárás attól függ, hogy a társaság milyen anyagi javait ellenőrzi. De ez egyetlen algoritmust használ az összes cég számára.

A leltározás folyamatát és ütemezését a vállalkozás szabályozza, de ha az adóellenőrzés során kiderül, hogy a társaság évente legalább egyszer nem hajtja végre a folyamatot, ez válik az ütemezetlen ellenőrzés alapjául. A leltározási eljárás a következő lépésekre oszlik:

- képzés;

- értékek számlálása;

- az eredmények összehasonlítása a vállalat dokumentumaiban rendelkezésre álló információkkal;

- eredmények nyilvántartása a számvitelben.

Noha ezeket a szakaszokat meglehetősen egyszerűnek tekintik, valójában nagyon sok időt és erőfeszítést költnek azok végrehajtására.

Előkészítő szakaszok

A leltár ütemezését kezdetben a társaság vezetése határozza meg. A határozat alapján végzést bocsátanak ki.

A bizottságot a vállalkozás vezetője hozza létre, amely a közvetlen ellenőrzést végzi. Meghatározzák, mely tárgyakat vizsgálják meg. A társaság felelős személyi igazolást küld a menedzsmentnek, és minden bizottsági tag számára leltári űrlap készül.

Ingatlan szám

Az eljárás magában foglalja a különféle műveletek elvégzését. Ide tartozik a különböző anyagok számlálása, mérlegelése vagy mérése.

A konkrét műveletek az értékek tulajdonságaitól függenek. Minden beérkezett információt feltétlenül egy korábban elkészített leltárlapon kell feltüntetni.

Adatok összehasonlítása

A kapott információkat összehasonlítják a vállalat dokumentációjában szereplő információkkal. Ha valóban eltérések derülnek fényre, akkor a Bizottság a következő műveleteket hajtja végre:

- megjelennek a többlet vagy hiány okai;

- felfedi, ki pontosan ki az ilyen problémák tettese;

- a többlet leírásra kerül;

- az elkövetők elszámoltathatók.

Ez a szakasz hosszúnak és nehéznek tekinthető, mivel a bizottsági tagoknak összehasonlítaniuk kell egy igazán jelentős mennyiségű adatot.

Eredmények jelentése

Az utolsó lépés egy jelentés összeállítása a leltárról. Ez magában foglalja a folyamat összes eredményét.

Az összeállított dokumentáció alapján megváltoztatják a vállalkozás éves beszámolóját.

Szabályok

Az alapvető készletszabályok a következők:

- a leltár időzítését a társaság vezetése határozza meg, de ez kivétel az évente elvégzendő kötelező könyvvizsgálat;

- Kizárólag a vállalatnál dolgozó szakembereket szabad bevonni a leltárbizottságba, ám nem érdekli őket az eredmények;

- Az ellenőrzés előtt megvizsgálják az értékek átvételét és kiadását;

- a folyamat végrehajtása során pénzügyileg felelős személyek részvételét igényli;

- az elkülönítetten tárolt ingatlanokra speciális leltár készül.

Az ellenőrzést a fej sorrendjében meghatározott napon hajtják végre. Az ingatlanok leltárának ütemezése jelentősen eltérhet, de a nagyvállalatoknál ez a folyamat gyakran több napot is igénybe vehet. Minden munkanap végén le kell zárni az ellenőrzést megerősítő ingatlannal rendelkező helyiségeket. A leltárhoz kapcsolódó dokumentumokat egy speciális széfben tárolják.

Mikor szükséges a leltár?

A leltár típusát és időpontját a törvény és a társaság vezetése egyaránt szabályozza. Egyes esetekben az ilyen ellenőrzés kötelező. Ide tartoznak:

- a társasághoz tartozó különféle értékek bérbeadása más személyeknek vagy cégeknek;

- értéktárgyak eladása;

- tárgyak visszaváltása, amelyeket korábban lízing alapján kaptak;

- egy egységes vállalkozás átalakítása kereskedelmi szervezetvé;

- az éves jelentések kialakítása előtt;

- a társaságban pénzügyi felelősséggel rendelkező személyek változása;

- a lopás vagy az anyagi kár különféle tényeit tárják fel;

- vészhelyzetek a társaságban;

- társaság bezárása vagy átszervezése.

Az éves leltár időtartamát a jogszabályok rögzítik, ezért a vállalati vezetőknek az éves mérleg összeállítása előtt ki kell adniuk az ellenőrzés elvégzésére vonatkozó megbízást.

Dokumentációs szabályok

A készletek számát és a készletek ütemezését a társaság közvetlen vezetése határozza meg. A folyamatot mindig számos dokumentum elkészítésének szükségessége kíséri. Ide tartoznak:

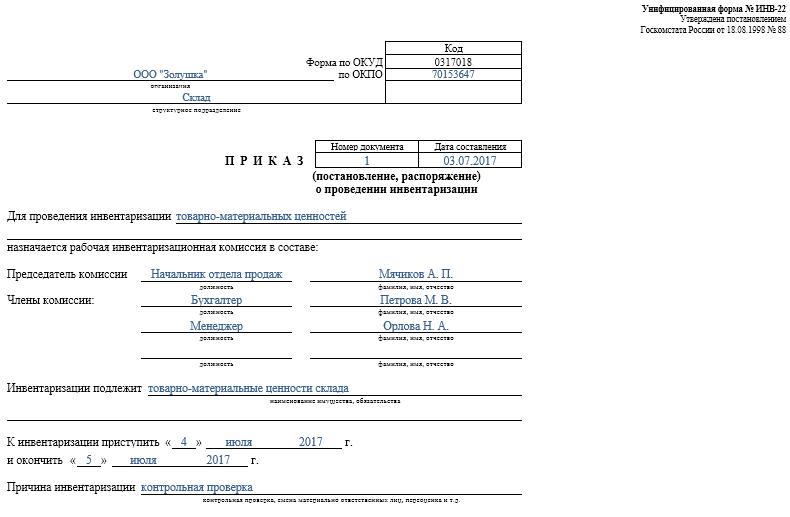

- Rend. A társaság vezetője közzéteszi az ellenőrzés előtt, amelyre az egységes INV-22 nyomtatványt használják. Az ilyen megrendelésekre vonatkozó információkat külön naplóban rögzítik.

- Ingatlan leltár. Közvetlenül az ellenőrzés során tölti ki. A javítás alatt álló vagy ideiglenesen egy másik egységre átadott ingatlanokról külön dokumentumot tartanak fenn. Az átmeneti tárolásra átruházott bérelt vagyontárgyakra külön leltárt készítenek.

- Gyűjtőlap. Fő célja a mutatók összehasonlítása. Ezért vannak eltérések a tényleges adatok és a társaság könyvelésében szereplő mutatók között.

- Az INV-26 nyomtatvány nyilatkozata. Az ellenőrzési eredmények megadására szolgál.

Amint a tárgyi eszközök, anyagok és egyéb javak leltárának határideje lejár, a többletet leszámolják a könyvelésben. Ezeket a jövedelmet piaci érték alapján számolják el, amelyre a 91-es számlát használják.

A hiány megállapításakor a bűnösöket először azonosítják, majd összegyűjtik tőlük a szükséges forrásokat a veszteségek fedezésére. Ha nincs lehetőség az elkövetők azonosítására, akkor a hiányt a termelési költségekre kell elszámolni, amelyekre a 94-es számlát kell alkalmazni.

Az ellenőrzés eredménye minden bizonnyal tükröződik a nyilvántartásban annak a hónapnak a végén, amelyben a leltárt elvégezték.

A folyamat gyakorlati előnyei

A leltárt hatékonynak tekintik a vállalat tevékenységeinek ellenőrzéséhez, tehát minden vezetőnek tisztában kell lennie annak értékével. A következő tulajdonságokkal jár:

- garantálva van, hogy a vállalkozás nyilatkozataiban szereplő összes információ megbízható;

- a különböző vállalati értékek biztonsága ellenőrzött;

- különféle elemeket azonosítottak, amelyek már lejártak;

- meghatározzák azokat az anyagokat és elemeket, amelyeket a vállalat nem használ a munka során, ezért nyereség céljából adják el vagy bérbe adják őket.

A leltár eredményeként kapott információk alapján optimalizálható a vállalat munkája. Ezenkívül megváltoztatják a vállalati fejlesztési stratégiát. A vállalat működésének hiányosságait azonosítottuk. Ezenkívül kiszámítják azokat a gondatlan dolgozókat is, akik nem rendelkeznek a vagyon megőrzéséhez szükséges készségekkel.

következtetés

A leltárkészítés a legfontosabb folyamat minden társaságban. Ez lehetővé teszi az eltérések azonosítását az ingatlan tényleges összege és az adatszolgáltatóban rendelkezésre álló adatok között. Az ellenőrzések időzítését és számát a közvetlen felügyelő határozza meg.

A minimális leltárt évente egyszer, nevezetesen az éves jelentések elkészítése előtt kell elvégezni. Ez biztosítja a megbízható adatok rendelkezésre állását a dokumentációban.