Szinte minden jogi személynek joga van külön részlegek létrehozására és bezárására. Sőt, gyakran egy ilyen szerkezeti egységet ideiglenesen nyitnak meg egy adott projekt megvalósításához. A különálló egység bezárásának eljárása azonban számos olyan funkcióval rendelkezik, amelyeket tudnia kell.

Általános rendelkezések

A leválasztott egység semmiképpen sem lehet az anyavállalat székhelyén. Az egységnek helyhez kötött (legalább egy) munkahellyel kell rendelkeznie, és valójában legalább egy hónapig fenn kell állnia.

A társaság ilyen részlege képviseleti iroda, fióktelep vagy bármilyen más formában (raktár, üzlet, második iroda vagy műhely) formálható.

Önálló egység bezárása: lépésről lépésre

Típusától függően a felszámolási eljárás kissé eltérhet, de az üzleti tulajdonosoknak minden körülmények között számos kérdést meg kell oldaniuk:

- személyzet;

- tulajdon;

- beadásra.

Kötelező értesíteni az adószolgálatot az egység tevékenységeinek bezárásáról. Másrészt törvényhozási szinten nincsenek különleges követelmények az ilyen formációkra, bár vannak némi eltérések a fogalmakban. Tehát például, hogy a felszámolásról döntés született, a szövetségi adószolgálatot három napon belül, a munkavállalókat pedig 2 hónapon belül kell értesíteni.

A gyakorlatban a felszámolásról szóló döntés meghozatala előtt nemcsak értesítik a munkavállalókat, hanem leltárt készítenek és könyvvizsgálatot folytatnak. Végül is nagyon fontos, különösen akkor, ha az egység egy másik városban található, pontosan tudni, hogy milyen anyagi javak állnak rendelkezésre és mi kerül át a központi irodába. Ugyanakkor nemcsak az értékek vannak kitéve készletnek, hanem adósságoknak és tárgyi eszközöknek is. Lehetséges, hogy az üzleti tulajdonos ellenőrzi az adókat és illetékeket.

A fővállalkozásnál általában külön bizottság jön létre, amely ellenőrzi a mérleget és leltárt készít. Az ilyen ellenőrzés lehetővé teszi azoknak az értékeknek a megállapítását és rögzítését, amelyeket az egység felszámolása után állítólag értékesítenek.

1. szakasz - személyzeti kérdések

A tartalmi eltérés miatt továbbra is ajánlott egy külön egység bezárására vonatkozó eljárás megkezdése a személyzeti kérdés megoldásával. Végül is nagyon fontos betartani a jelenlegi munkaügyi jogszabályok összes követelményét, különösen mivel az egységnek legalább egy helyhez kötött munkahellyel kell rendelkeznie, tehát legalább egy alkalmazottnak.

A szerkezeti egység elhelyezkedésétől függően az eljárás eltérő lesz. Ha az iroda vagy a raktár egy másik régióban található, akkor a munkavállalókat a csökkentési eljárás szerint kell elbocsátani, vagy felajánlani kell őket a székhely helyén. Ebben az esetben a közelgő elbocsátás alkalmazottait két hónapon belül értesíteni kell, hogy fizetjenek nekik egyhavi fizetés összegű végkielégítést. A jövőben három hónapig, ha a munkavállaló nem kap új állást, és a foglalkoztatási központban regisztrálják, a vállalkozás az egész időszak alatt fizeti az átlagbért.

Ha egy külön részleg bezárására ugyanabban a régióban kerül sor, ahol a központi iroda található, a társadalmilag kiszolgáltatott rétegeket nem lehet egyszerűen elbocsátani. Ezek terhes nők, sokgyermekes szülők, ha a családban 3 évesnél fiatalabb gyermekek vannak, egyedülálló anyák vagy apák.

2. szakasz - döntéshozatal

A közgyűlésen dönthet úgy, hogy a felszámolás előtt áll.Néhány vállalkozásnál ez a funkció az igazgatótanácshoz tartozik. Az önálló részleg bezárására vonatkozó döntés alapján a vállalati vezetés megfelelő rendeletet bocsát ki, amely megerősíti a felszámolást.

3. szakasz - dokumentumok elkészítése az IFTS hatóságok értesítésére

A társaság vezetése a döntéstől számított 3 napon belül köteles az adószolgálathoz értesítést tenni. Ehhez a C-09-3-2 speciális űrlapot kapják. A kitöltése meglehetősen egyszerű, de csak két lapkal van bemutatva. Az első lap a vállalkozás összes azonosító adatait mutatja, a PSRN-től a TIN-ig. A második lap információkat tartalmaz a bezárásra kerülő fióktelep helyéről, a döntés dátumáról.

A különálló részlegek jelenlegi záró formája mindig letölthető a Szövetségi Adószolgálat weboldaláról. Az űrlapot kézzel vagy számítógéppel is kitöltheti. A számítógép kitöltésekor ajánlott egy szabványos betűtípust - Courier New - választani, amelynek magassága 16-18 pont. Ha az űrlapot kézzel tölti ki, akkor nagybetűkkel kell írni, és ahol üres cellák maradnak, kötőjelet kell tenni.

Ne feledje, hogy ha több űrlapot kitöltenek, akkor mindegyiknél feltétlenül kell kitölteni a TIN és a KPP oszlopot.

Azokban az esetekben, amikor több részleget egyidejűleg bezárnak, mindegyikre különálló értesítést nem készítenek a különálló részleg bezárásáról, hanem csak az egyes fióktelepek második lapját töltik ki. A megfelelő lapot fel kell tüntetni az űrlap első lapján, amely azonnal bezárja a vállalkozás több részlegét.

Ha a vállalkozás alapszabálya nem változott 2014 óta, akkor módosítania kell azt. 2014 szeptemberéig kudarc nélkül a vállalkozás alapszabályának információt kell tartalmaznia az összes részlegről, most ilyen követelményt nem nyújtanak be. Vagyis ha a bérlet hosszú ideje nem változott, akkor a P13001 űrlapot kitölti, ha nincs változás, akkor a P14001 űrlapot.

Ennek eredményeként a következő dokumentumokat nyújtják be az adószolgálatnak egy külön részleg bezárásakor:

- C-09-3-2 forma;

- a vállalkozás valamennyi résztvevőjének vagy egyetlen résztvevőnek a döntése;

- P13001 vagy P14001 forma;

- a charta új kiadásában (ha módosítása történik benne);

- az állami illetéket igazoló dokumentum (ebben az évben az összeg 800 rubelt jelent).

A társaság várható felszámolására vonatkozó információk rendelkezésre bocsátásának határidejének megsértése esetén adminisztratív bírságot lehet kiszabni, de az adószakértők általában csak figyelmeztetéssel járnak el.

4. szakasz - adóbevallások benyújtása

A választott adórendszertől függően külön nyilatkozatot kell benyújtani a különálló részlegről. Ha a fióktelepnek bankszámlája volt, akkor azt be kell zárni.

5. szakasz - törlés

Az egység nem tekinthető felszámoltnak, amíg a Szövetségi Adószolgálati Felügyelőség nem küldött értesítést arról, hogy törölték. Erre vonatkozó szabályozási dokumentumok tíznapos időszakot biztosítanak. De a gyakorlatban az ellenőrök esetleg helyszíni ellenőrzést kívánnak végezni.

A vállalkozásoktól azonban megszüntették azt a kötelezettséget, miszerint az összes pénzeszközt el kell távolítani egy külön részlegről. Ez a funkció most hozzá van rendelve az adószolgálathoz.

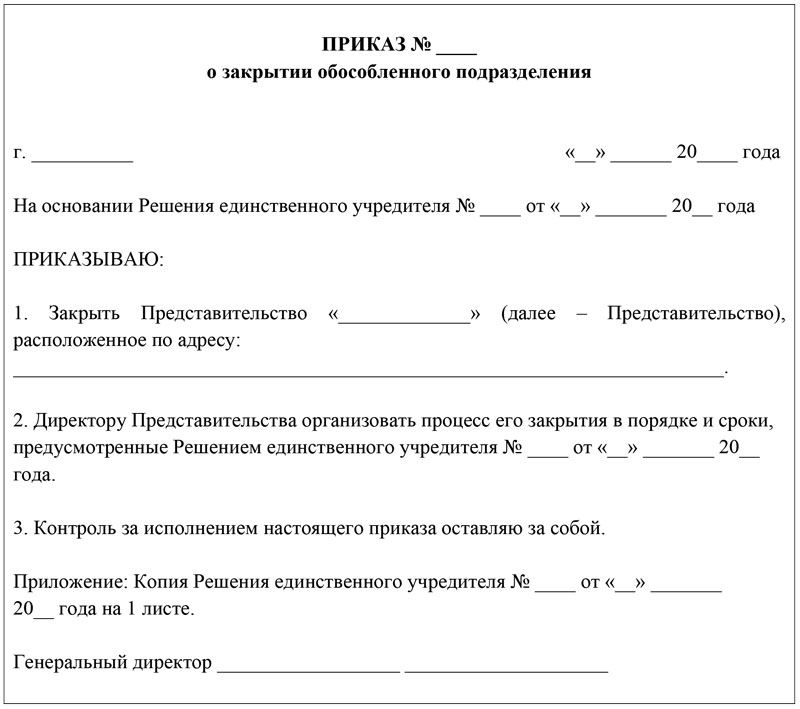

A megrendelés elkészítésének szabályai

A fióktelep felszámolási eljárásért bármely felelős személy elkészítheti a végzést, de az igazgatónak aláírnia kell azt. A dokumentum szövegében feltétlenül két részből kell állnia: az indoklásnak és az alapnak.

Az indok az oka annak, hogy az egység lezárja például a termelési szükségletet, a veszteségeket vagy az átszervezést.

Ennek alapja egy hivatkozás egy szabályozási vagy helyi dokumentumra, amely szerint megkezdődött a felszámolási eljárás. Lehet, hogy az alapító vagy az igazgatótanács döntése.

A különálló részleg bezárására vonatkozó végzést be kell jegyezni az általános adminisztratív dokumentumok nyilvántartásába. Ha a dokumentumban konkrét pozíciókat említenek, és bizonyos feladatok elvégzéséhez kötelesek őket, akkor ezeket az alkalmazottakat meg kell ismerkedni a megrendeléssel aláírás alatt.

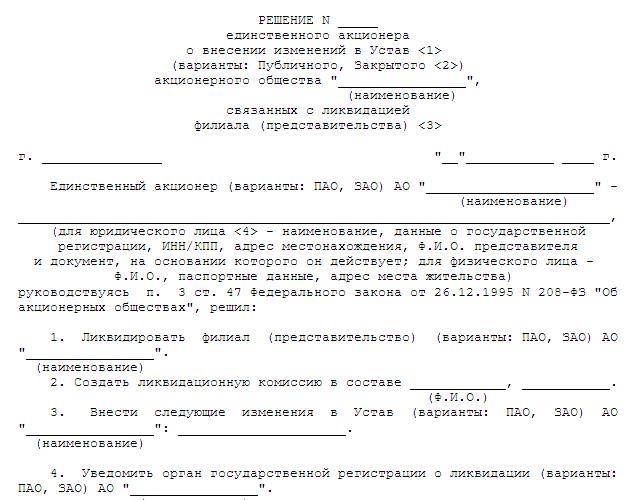

Felszámolási határozat

Leggyakrabban az önálló részleg nyitását és bezárását a részvényesek közgyűlésének hatáskörébe utalják. A törvény azonban nem tiltja az ilyen hatáskörök átruházását a végrehajtó testületre. Az AO-k általában ilyen jogokkal rendelkeznek az igazgatótanácsnál. Mindenesetre, még ha csak egy résztvevő is van, a döntésnek és a jegyzőkönyvnek a következő kötelező részleteket kell tartalmaznia:

- Az anyavállalat teljes neve.

- A döntés helye és ideje.

- A dokumentum sorszáma.

- Információ az alapítókról vagy egy tagról. Ha több alapító létezik, meg kell jelölni részvényeik méretét.

- Ezt követően egy napirendet dolgoznak ki, amely nemcsak a felszámolás kérdését, hanem a chartának új változatának jóváhagyását (ha bevezetik), a felhatalmazott személy kinevezését a regisztrációs tevékenységekre is felveti.

- A felszámolás becsült ütemezése.

A végén a dokumentumot a titkár és elnök, vagy a társaság egyetlen tagja írja alá.

A vállalkozás bezárásának és az üzletág megkülönböztető jellemzői

A legfontosabb megkülönböztető tulajdonság az, hogy egy különálló részlegnek nincs olyan széles joga és kötelezettsége, mint egy rendes jogi személynél. Végül is, ha a fióktelepet bezárják, a központi iroda továbbra is működik, és az egységhez tartozó összes ingatlan automatikusan átkerül a vállalkozásba. És ha az egység megsértette az adózás területén, akkor a székhelynek kell válaszolnia.

Egy külön részleg bezárásának ideje sokkal rövidebb, mint egy vállalkozás felszámolásakor. Valójában ebben az esetben nem szükséges felszámolási bizottságot létrehozni, ideiglenes és végleges felszámolási mérleget összeállítani, értesítéseket benyújtani a médiának stb.