ניתוח תחלופה הוא אחד התחומים המובילים במחקר אנליטי של הפעילות הפיננסית של הארגון. בהתבסס על תוצאות הניתוח, נעשים הערכות לגבי הפעילות העסקית ויעילות ניהול הנכסים ו / או ההון.

כיום, ניתוח מחזור ההון החוזר מעלה סכסוכים רבים בין כלכלנים מעשיים לכלכלנים תיאורטיים. זו הנקודה הפגיעה ביותר במתודולוגיה של ניתוח פיננסי של הארגון.

מה שמאפיין את ניתוח המחזור

המטרה העיקרית איתה היא מתנהלת היא להעריך האם העסק מסוגל להרוויח על ידי השלמת מחזור "כסף-סחורה-כסף". לאחר החישובים הדרושים מתבררים תנאי אספקת החומרים, הסדרים עם ספקים ולקוחות, מכירות של מוצרים מיוצרים וכו '.

אז מה זה מחזור?

זהו ערך כלכלי המאפיין תקופת זמן ספציפית שלגביה התפוצה המלאה של מזומנים וסחורות, או מספר השיחות הללו לתקופת הזמן המוקצית.

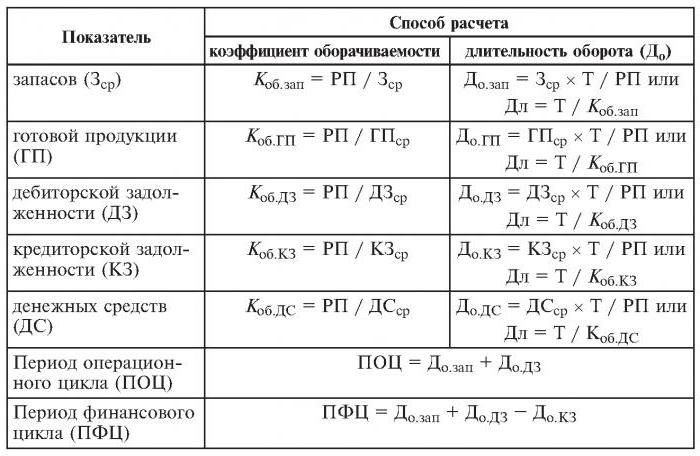

אז, יחס המחזור, הנוסחה שלהן ניתנת להלן, הוא שלוש (התקופה המנותחת היא שנה). המשמעות היא שהחברה לשנת העבודה מסייעת בכסף השני יותר משווי נכסיה (כלומר הם מסתובבים שלוש פעמים בשנה).

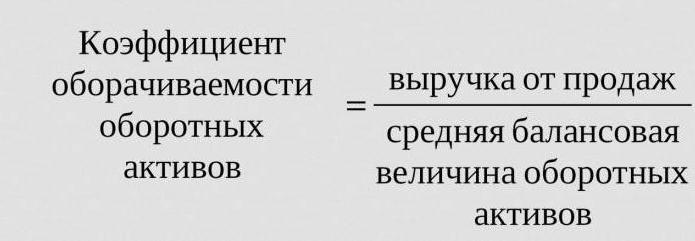

החישובים פשוטים:

לבערך = הכנסות ממכירות / נכסים ממוצעים.

לעיתים קרובות נדרש לגלות את מספר הימים שבהם מתרחשת מהפכה אחת. לשם כך, מספר הימים (365) מחולק ביחס המחזור לשנה שניתחה.

יחסי מחזור נפוצים

הם נדרשים לניתוח הפעילות העסקית של הארגון. מדדי המחזור של הקרנות מראים את עוצמת השימוש בהתחייבויות או בנכסים מסוימים (מה שמכונה שיעור המחזור).

אז, בצע את ניתוח המחזור, השתמש ביחס המחזור הבא:

- הון עצמי של המיזם,

- נכסי נכסים שוטפים,

- נכסים מלאים

- מניות

- חובות לנושים,

- חשבונות חייבים.

ככל שיחס המחזור המוערך של הנכסים המלאים גבוה יותר, כך הם עובדים באופן אינטנסיבי יותר ומדד הפעילות העסקית של המפעל גבוה יותר. המחזור לא תמיד מושפע באופן חיובי מהפרטים התעשייתיים. אז, בארגוני סחר שדרכם עוברים כמויות גדולות, המחזור יהיה גבוה ואילו בחברות עתירות הון הוא יהיה נמוך בהרבה.

כאשר משווים יחסי מחזור של שני מפעלים דומים השייכים לאותה ענף, ניתן לראות את ההבדל, לעיתים משמעותי, ביעילות ניהול הנכסים הפעילים.

אם הניתוח מראה יחס תחלופה גדול של חייבים, יש סיבה לדבר על יעילות גבייה משמעותית.

ניתוח מחזור ההון החוזר

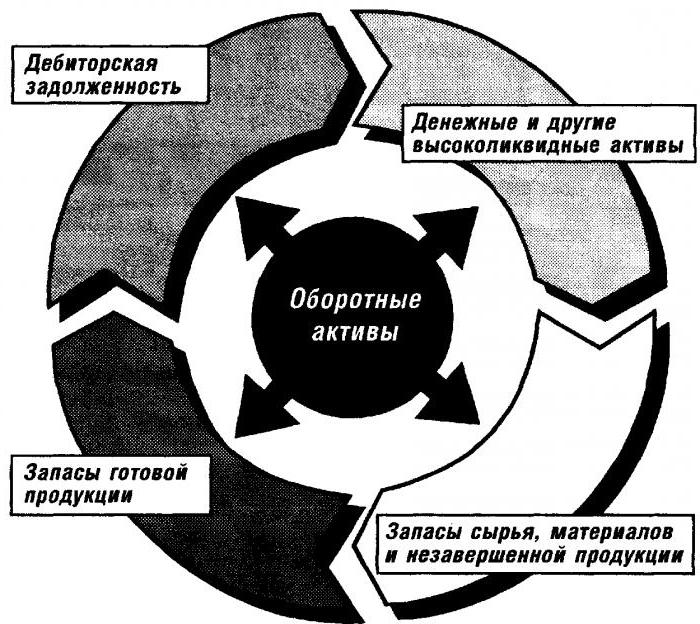

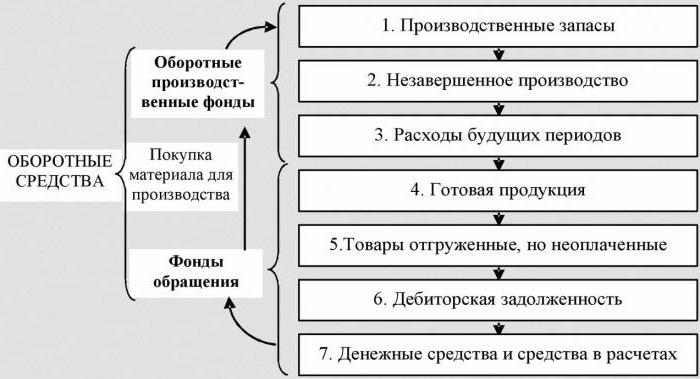

מקדם זה נותן מאפיין למהירות התנועה של ההון החוזר מרגע קבלת התשלום עבור נכסים מוחשיים וכלה בהחזרת הכסף למוצרים שנמכרו (שירותים) לחשבונות בנק. סכום ההון החוזר הוא ההפרש בין הסכום הכולל של ההון החוזר לבין יתרת המזומנים בבנק על חשבונות המיזם.

במקרה של עלייה במהירות המחזור עם אותה נפח סחורות (שירותים) שנמכרו, הארגון משתמש בכמויות נמוכות יותר של הון חוזר. מכאן ניתן להסיק כי משאבים חומריים וכספיים ישמשו בצורה יעילה יותר. כך, יחס המחזור של ההון החוזר מצביע על מכלול תהליכי הפעילות הכלכלית, כגון: ירידה בעוצמת ההון, עלייה בשיעורי צמיחת התפוקה וכו '.

גורמים המשפיעים על האצת מחזור ההון החוזר

אלה כוללים:

- צמצום הזמן הכולל שהוקדש למחזור הטכנולוגי,

- שיפור תהליך הטכנולוגיה והייצור,

- שיפור היצע ושיווק טובין,

- יחסי תשלום ויישוב שקופים.

מחזור כסף

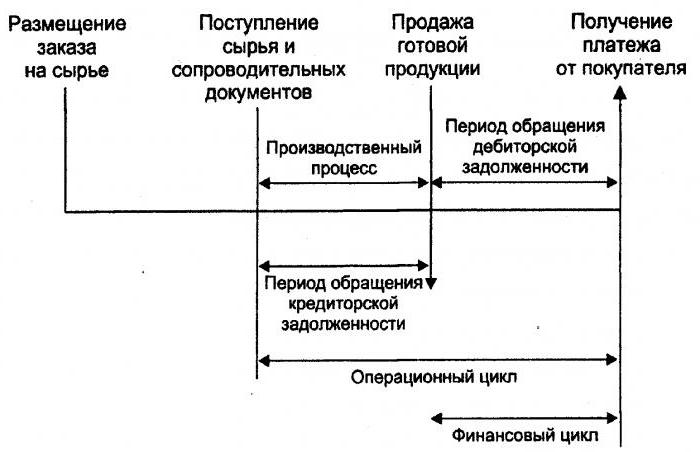

או, כפי שהוא מכונה, הון חוזר הוא תקופה זמנית של מחזור מזומנים. ראשיתו היא רגע הרכישה של עבודה, חומרים, חומרי גלם וכו '. סופה היא קבלת כסף עבור מוצרים שנמכרו או שירותים הניתנים. גודל התקופה מראה עד כמה יעיל הוא ניהול ההון החוזר.

מחזור כסף קצר (מאפיין חיובי של הארגון) מאפשר להחזיר במהירות את הכספים שהושקעו בנכסים שוטפים. ארגונים רבים עם עמדת שוק חזקה, לאחר ניתוח המחזור, מקבלים יחס הון חוזר שלילי. זה נובע, למשל, מהעובדה שלארגונים כאלה יש את היכולת לכפות את התנאים שלהם על שני הספקים (מקבלים עיכובי תשלום שונים) וגם על לקוחות (מקטינים משמעותית את תקופת התשלום עבור מוצרים (שירותים) שנמסרו).

מחזור מלאי

זהו תהליך החלפת ו / או עדכון מלאי (חלקי) של מניות. זה עובר מעבר של ערכים חומריים (כלומר הון שהושקע בהם) מקבוצת מניות לתהליך הייצור ו / או המכירה. ניתוח מחזור המלאי מבהיר כמה פעמים נעשה שימוש ביתרה במהלך תקופת החיוב.

מנהלים חסרי ניסיון לביטוח משנה יוצרים עודפי מניות מבלי לחשוב על העובדה שעודף זה מוביל ל"הקפאה "של הכספים, הוצאות יתר והורדת רווחים.

כלכלנים ממליצים להימנע ממניות כה נמוכות במחזור. במקום זאת, על ידי האצת מחזור הסחורות (השירותים), שחרר משאבים.

יחס מחזור המלאי הוא אחד הקריטריונים החשובים להערכת הפעילות של מפעל

לכן מומלץ לבצע ניתוח מעמיק.

אם החישובים מראים יחס גבוה מדי (בהשוואה לממוצע או לתקופה הקודמת), זה עשוי להיות מחסור משמעותי במניות. אם להפך, מלאי הסחורה אינם מבוקשים או גדולים במיוחד.

ניתן לקבל אפיון של ניידות הכספים שהושקעו ביצירת מניות רק על ידי חישוב יחס מחזור המניות. וככל שהפעילות העסקית של הארגון גבוהה יותר, כך הכסף מוחזר מהר יותר בצורה של הכנסות ממכירת טובין (שירותים) לחשבונות המיזם.

אין נורמות מקובלות ביחס המחזור של הקרנות. הם מנותחים במסגרת ענף אחד, והאפשרות האידיאלית היא בדינמיקה של מיזם יחיד. אפילו הירידה הקלה ביותר במקדם זה מצביעה על הצטברות מוגזמת של מלאי, חוסר יעילות של ניהול מחסן או הצטברות של חומרים בלתי שמישים או מיושנים. מצד שני, נתון גבוה לא תמיד מאפיין את הפעילות העסקית של המיזם. לפעמים זה מעיד על הידלדלות המלאי, מה שעלול לגרום לשיבושים בתהליך.

זה משפיע על מחזור המלאי ועל פעילות מחלקת השיווק של הארגון, מכיוון שתשואה גבוהה על מכירות כרוכה ביחס תחלופה נמוך.

מחזור חשבונות

יחס זה מאפיין את שיעור ההחזר של חייבים, כלומר מראה באיזו מהירות מקבל הארגון תשלום עבור סחורות שנמכרו (שירותים).

זה מחושב לתקופה יחידה, לרוב במשך שנה. וזה מראה כמה פעמים הארגון קיבל תשלומים עבור מוצרים בגובה יתרת החוב הממוצעת. הוא גם נותן תיאור של מדיניות המכירות באשראי ויעילות העבודה מול הלקוחות, כלומר עד כמה התאוששות החייבים בביצוע יעילות.

ליחס המחזור בחשבונות חייבים אין תקנים ונורמות, מכיוון שהוא תלוי בתעשייה ובמאפיינים הטכנולוגיים של הייצור. אך בכל מקרה, ככל שהוא גבוה יותר, כך משלמים החייבים במהירות. יחד עם זאת, היעילות של העסק לא תמיד מלווה במחזור גבוה. לדוגמא, מכירות של מוצרים באשראי נותנות איזון גבוה של חייבים, בעוד ששיעור המחזור נמוך.

מחזור חשבונות לתשלום

יחס זה מראה את הקשר בין סכום הכסף שיש לשלם לנושים (ספקים) עד לתאריך המוסכם לבין הסכום שהוצא לרכישה או לרכישת טובין (שירותים). חישוב מחזור מחשבונות החשבונות מבהיר כמה פעמים במהלך התקופה שניתחה נפרע שוויו הממוצע.

היציבות הפיננסית והפירעון מופחתים עם נתח גבוה של חשבונות. אמנם זה גם נותן את ההזדמנות לכל זמן קיומו להשתמש בכסף "חופשי".

החישוב פשוט

ההטבה מחושבת כדלקמן: ההפרש בין גובה הריבית על ההלוואה, שווה לסכום החוב (כלומר הלוואה שנלקחה בצורה היפותטית) בזמן שהיא במאזן הארגון, והיקף החשבונות שיש לשלם.

גורם חיובי בפעילות המיזם הוא עודף יחס הזכאים ביחס למחזור התשלום. המלווים מעדיפים יחס תחלופה גבוה יותר, עם זאת, החברה משתלמת לשמור על יחס זה ברמה נמוכה יותר. אחרי הכל, סכומי חשבונות שלא שולמו הם מקור חופשי למימון הפעילות השוטפת של הארגון.

החזר משאבים, או מחזור נכסים

זה מאפשר לחשב את מספר תפניות ההון לתקופה אחת. יחס תחלופה זה, הנוסחה קיימת בשתי גרסאות, נותן מאפיין לשימוש בכל נכסי הארגון, ללא קשר למקור קבלתם. חשוב שרק על ידי קביעת מקדם החזרת המשאבים תוכלו לראות כמה רובל רווח נופלים על כל רובל שהושקע בנכסים.

יחס מחזור הנכסים שווה לכמות של חלוקת הכנסות לפי שווי נכס בממוצע לשנה. אם יש צורך לחשב את המחזור בימים, יש לחלק את מספר הימים בשנה ביחס מחזור הנכסים.

המדדים המובילים לקטגוריה זו של מחזור הם תקופת ומהירות המחזור. האחרון הוא מספר המהפכות של בירת הארגון לתקופת זמן מסוימת. בפרק זמן זה, הבינו את התקופה הממוצעת שבה השקעה ההחזר על הכספים בייצור סחורות או שירותים.

ניתוח מחזור נכסים אינו מבוסס על שום נורמה. אך העובדה שבתעשיות עתירות הון יחס המחזור נמוך בהרבה בהשוואה למשל לענף השירותים בהחלט מובן.

תחלופה נמוכה עשויה להצביע על חוסר יעילות בעבודה עם נכסים. אל תשכח ששיעורי ההחזר על המכירות משפיעים גם על קטגוריה זו של מחזור.אז, רווחיות גבוהה כרוכה בירידה במחזור הנכסים. ולהפך.

מחזור הון

זה מחושב לקביעת שיעור ההון של הארגון לתקופה נתונה.

מחזור ההון בכספי הארגון עצמו נועד לאפיין היבטים שונים בפעילות הכספית של הארגון. לדוגמא, מבחינה כלכלית, מקדם זה מאפיין את פעילות מחזור הכספים של הון מושקע, ממצב כספי - מהירות מחזור אחד של כספים שהושקעו, ומסחרית - מכירות עודפות או לא מספיקות.

אם אינדיקטור זה מראה על עודף משמעותי של רמת המכירות של סחורות (שירותים) על פני כספים שהושקעו, אז כתוצאה מכך, משאבי אשראי יתחילו לצמוח, מה שמאפשר, בתורו, להגיע למגבלה שמעבר לגידול בפעילות המלווים. במקרה זה, יחס ההתחייבויות להון עולה וסיכון האשראי עולה. וזה כרוך בחוסר היכולת לשלם חובות אלה.

המחזור הנמוך של ההון העצמי מעיד על השקעתם לא מספקת בתהליך הייצור.