הוראת קבע, מה זה? הם ניצבים בפני אזרחים רבים שיש להם חובות. ויש להם שאלות, האם מותר להשתמש בזה במקרה שלהם, או שמא פעולות כאלה אינן חוקיות? כיצד מוסדרים נוהל כזה?

תמצית התופעה

חיוב ישיר בכספים הנו הליך המתבצע על ידי בנק ללא פיקוד לקוח. הסכמתו נדרשת כמעט תמיד, המתבטאת, למשל, בפעולות עם כספומט או כרטיס או שירות אלקטרוני.

ההנחה היא שמצבים בהם הביטול מתבצע מסיבות אחרות. בהתאם להוראות החוק, החלטת בית המשפט או סעיפי החוזה.

מטרת השימוש

שקול את השימוש בכלי הנדון מבחינת יחסים עסקיים. אם מתקבלת החלטת בית משפט או מתקבלת החלטה בהליכי האכיפה, לא מתעוררות שאלות. אבל איך הם מתנהגים בהסכמה הדדית על דברים כאלה? הסכם חיוב ישיר על כספים מעניק לבנק את הזכות לנהל את כספי הלקוח, לאחר שהסכים בעבר לפעולות מסוימות.

הכל נעשה בתנאים עליהם הסכימו הצדדים. לדוגמא לקוח לקח הלוואה מבנק דרכה הוא מקבל במקביל שכר, פנסיה או תשלומים רשמיים וסדירים אחרים. בשעה המוסכמת הבנק מוחק אוטומטית. אין צורך לבזבז זמן בביקור בבנק, מילוי ניירות ערך או מניפולציות אחרות כדי לפרוע חוב.

בעסקים משתמשים בצורות אינטראקציה מורכבות יותר: הצדדים מסכימים מראש על תשלומים אוטומטיים עבור הטובין או השירותים הניתנים, או שיסופקו בעתיד. ראשית, מתקיים הסכם עם התנאי הרלוונטי עם שותף, ואז עם הבנק.

רגולציה נורמטיבית

- GK - מכיל את ההוראות העיקריות לשמירה על חשבון בנק;

- תקנות הבנק המרכזי.

הקוד מכיל כלל בסיסי, הוא מפותח בהוראות אחרות בחוק. לדוגמא, החוק על הליכי אכיפה, פשיטת רגל וכו '.

כדי לברר אם בנק רשאי לבצע חיוב ישיר על כספים, יש לפנות למסגרת הרגולטורית המסדירה יחסים שבמחלוקת. אי אפשר לומר באופן חד משמעי אם לבנק יש זכות כזו. תשובה חיובית או שלילית תינתן לשאלה, תלוי בשלטון החוק שיש ליישם במצב מסוים.

גם כללי השירות שאושרו על ידי הבנקים חשובים. אין להם מעמד של מעשה נורמטיבי, אך הלקוח אינו יכול לסרב לממשם בשום דרך. על ידי חתימת הבקשה לפתיחת חשבון, הלקוח מציב הערה על היכרות והסכמה לפעול על פיהם.

יחד עם זאת, אם ניתן להוכיח בבית משפט סתירה לכללי הבנק או הסכם לנורמות החוק או מעשי הבנק המרכזי, הרי שהם אינם חלים. ואז החוק חל ישירות.

סיבות לניתוח

שקול כמה מהסיבות לחיוב ישיר בכספים:

- קבלת החלטת בית משפט או מסמך מנהלי שהונפק על בסיס מעשה שיפוטי לבנק;

- תביעה משירות המס (על תשלום דמי ביטוח, חיובי מיסים וריבית עליהם);

- דרישה לתשלומים משירות המכס;

- טענת השוכר במקרה של עיכוב, שהתרחשה יותר מפעמיים;

- סעיף החוזה שסיכם עם הלקוח המעניק לבנק את הזכות למחוק ללא הסכמת הלקוח מראש.

תנאי החוזה הוא בסיס למחיקה במקרה של איחור בתשלום או חריגה ממסגרת האשראי.

איסור מחיקה

חיוב ישיר בכספים מחשבון הלקוח מוגבל, קודם כל, על ידי נורמות החוק. האיסור חל על עילות המחיקה ועל סכום הכספים. אסור למחוק אם:

- הכספים בחשבון המתווך השייכים לחברת הלקוח מושפעים אם מוצגות תביעות בפני המתווך;

- כספי כרטיסי חיוב נפרעים להחזר חוב אשראי.

חשבונות לתשלומים חברתיים (למעט תשלומי פנסיה) מוגנים מדרישות ההוצאה לפועל. ענישתם מותרת במקרים חריגים.

אם מדובר בכרטיס שעובר משכורת או פנסיה, הסכום שחויב בו לא יכול יעלה על 50% מסכום כל קבלה. לפעמים מותר למחוק 75%. לחייב או לנציגו הזכות, באמצעות הוצאה לפועל גבוהה יותר, להפחית את סכום הניכויים באמצעות תלונה.

זכות או חובה

מדי פעם עולה השאלה: חיוב ישיר בכספים מהחשבון - זכותו או החובה של הבנק? בתי משפט נותנים תשובות הפוכות בנושא זה.

אם בקשת הוצאה לפועל או החלטת בית משפט, שהוצאו להורג כדין, מגיעה לבנק, אי אפשר להתחמק מהוצאתם להורג. אם הביטול קשור אך ורק ליחסים החוזיים של לקוח הבנק עם צדדים שלישיים, הבנק, מבלי שיש לו עילות שאין עליה עוררין, מחויב לסרב לבקשה.

יחסי הצדדים

בואו נדבר על הסכם בהוראת קבע. כיוון שכך, זה מסתיים עם הבנק המשרת את חשבונות הצדדים להסכם. הסכם זה הוא משמעותי אם הצדדים הבטיחו את הזכות לדרוש מחיקות בהסכמים ביניהם.

בהסכם, המשתתפים קובעים סעיפים נוספים. בפרט, בין זכויות הנושה, מצוין בקשה לבנק לצורך הוראת קבע. ניתנות הסיבות, התנאים והניואנסים האחרים המגנים על האינטרסים של הצדדים.

החייב מתחייב לחתום על הסכם עם הבנק על חיוב ישיר בכספים, המאפשר לנושה לבצע פעולות כאלה מייד. אם אין סעיף כזה בהסכם, תהיה לזכות הצדדים לתקן אותו או לחתום על מסמכים נוספים.

היחסים עם הבנק

כעת נשקול את ההסכם על חיוב ישיר בכספים מהחשבון השוטף. מבנה המסמך הוא כדלקמן:

- שם ההסכם;

- הסדר או מקום חתימת ההסכם;

- הקדמות (שביניהן מסתיים החוזה);

- תיאור ההתחייבות (הבנק מחויב למחוק מחשבונו של הלקוח לטובת האדם המוסכם);

- החוזה מצוין בהתאם לביטולו;

- מוצגים סעיפי ההסכם המעניק זכות לחיוב ישיר;

- מידע מקיף על הזכאי לתבוע;

- מטרת התשלום מתוארת (למשל, החזר חוב הלוואה);

- מציין את חובתו של מי שיש לו את הזכות לדרוש להגיש צו תשלום העומד במלואו בדרישות החוק או החוזה;

- הבנק מתחייב ליידע את הלקוח על המחיקה (ההודעה נשלחת למספר הטלפון או לדואר האלקטרוני);

- ההסכם נחשב לתוקף מרגע החתימה או ממועד אחר;

- פרטי הצדדים.

מעורבות צד ג '

נוהג שיפוטי מרמז על כריתת הסכם רק בין הבנק ללקוח שלו, נוכחות של צד שלישי כמשתתף אינה אפשרית.

אם לקוח בנק חוזר בו מהסכמתו לחיוב ישיר, אין לשותף שלו מנוף כלשהו. נותר רק להתייחס לסעיף החוזה שחתמו הצדדים על החובה להבטיח העברת כספים כזו.

פעולות בנקאיות

הבנק מחויב למלא את הצו למחוק כאשר מתקיימים כל תנאי ההסכם או נורמות החוק, במיוחד אם הדרישה מוצגת על ידי הרשויות.הספקות לגבי הלגיטימיות של הבקשה מעניקים את הזכות לספק מסמכים נוספים או חדשים אם אלה שהוגשו לראשונה אינם עומדים בחוק.

כך, למשל, צד הדורש ביטול על בסיס החלטת בית משפט מחויב להציג עותק מבוצע ומאושר כראוי של המעשה השיפוטי. הזכות לחיוב ישיר בכספים נובעת מנורמות החוק ומתועדת.

דוגמא מעשית

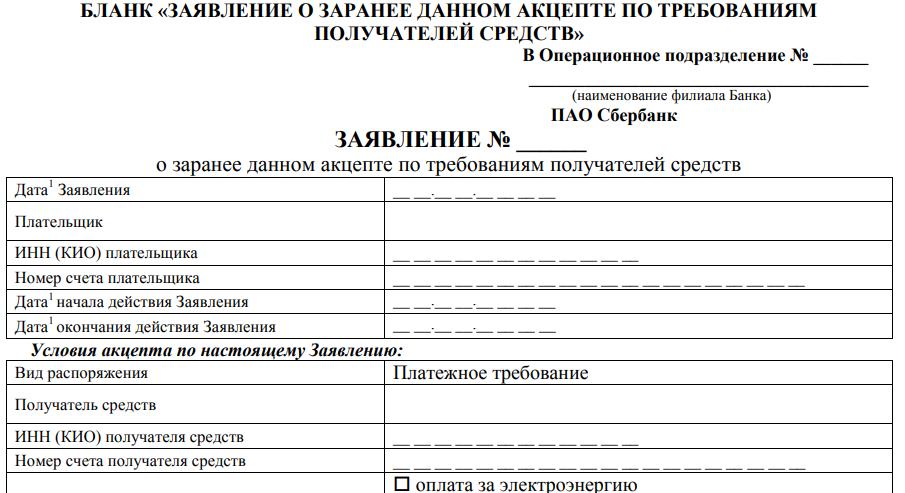

מהן התכונות של הוראת קבע של כספי סברבנק? בעת כריתת הסכם עם מוסד פיננסי לשירות, הלקוח רשאי להנפיק בעתיד קבלה לחיוב. מונפק טופס מיוחד המפרט את הפריטים הבאים:

- ציין את מספר הבקשה, מידע על מחלקת ההפעלה בה מוגשת הבקשה;

- תאריך הכתיבה או הגשת הבקשה לבנק;

- פח של הלקוח;

- מספר החשבון שלו;

- בתאריך ההתחלה של האישור ופג תוקפו.

מידע דומה יצוין ביחס לאדם לו ניתנת זכות התביעה. להלן בטופס גרפים:

- סוג ההזמנה, צו התשלום מצוין מייד בטופס;

- מקבל הכספים;

- TIN או KIO;

- התחייבות משלם (תשלום שטרות שירות, טלפון מוצע; מותר לציין אפשרות אחרת);

- מספר חוזה ותאריך;

- הסכום שמותר לחייב;

- נוסחה לחישוב סכום החיוב המותר;

- אפשרות לביצוע לא שלם או חלקי בגלל אי-מספיק כספים בחשבון.

ללקוח הזכות לאפשר ביצוע חלקי. מוצעת לו אפשרות נוספת - הדרישה מתקיימת לאחר העברת כספים לחשבון לפי סדר עדיפות. ביצוע מותר בתקופת תוקף הבקשה שהוגשה על ידי הלקוח.

לסיכום

ניהול הכספים על ידי פתיחת חשבונות נחשב לנורמלי ואף רגיל. החוק גם מאפשר לך לאפשר לבנק למחוק מהם כסף במקרים מוגדרים.

על העילות נקבעו פעולות חקיקה והסכם עם הבנק. ישנן מגבלות שלא ניתן לעקוף בתנאי ההסכם, בניגוד לחוק, הן מבוטלות אוטומטית.