אימות החישובים חייב להתבצע ללא כשלון על ידי כל המפעלים, זה נדרש להכנת דוח חשבונאי, וכן מלאי הסדרים עם חייבים ונושים, למשל, עשוי להידרש לבעלי עניין של צד ג 'כמידע נוסף. תהליך המלאי אינו מוסדר בקפדנות, אך יש לבצע אותו בזהירות, תוך ציון כל החובות - הן פנימיות והן חיצוניות.

כללים כלליים לביצוע מלאי יישובים

מלאי של חייבים וחייבים או מלאי של יישובים, אשר באופן עקרוני זה אותו דבר, מתבצע באופן מעשי על פי אותם כללים כמו מלאי המחסן, אך עם תכונות מסוימות. כאשר עורכים מלאי התנחלויות, נוצרת ועדה מיוחדת, ניתנת צו, וכל הנהלים נשלטים בקפדנות. רצף התהליך נקבע במדיניות החשבונאית של המוסד. על פי תוצאות מלאי ההתנחלויות עם חייבים ונושים, נוצר מעשה. זה בא לידי ביטוי בחשבונאות. בתהליך, עליך לבדוק את החישובים הבאים:

- עם צדדים נגדי;

- עם עובדים (בונוסים, מקדמות, בונוסים, משכורות ופיצויים);

- עם אזרחים בעלי דין וחשבון;

- תשלומים אחרים לעובדים (מחבות כספית בגין פיגור להלוואה שהונפקה);

- מלאי הסדרים עם חייבים ונושים אחרים (למשל, במסגרת הסכמי חכירה או דרישות);

- התנחלויות פנים ארגוניות (למשל, בין נקודות מסחר שונות);

- עם מוסדות בנקאיים להלוואות והלוואות;

- עם כספים תקציביים וחוץ-תקציביים (ביטוח, מיסים ועמלות).

המאפיינים העיקריים המייחדים את מלאי החישובים מאותו בדיקת מחסן הם שאנשים עם אחריות מהותית אינם יכולים להיכנס לעמלה. אימות החישובים מתבצע על סמך תוצאות העבודות בתהליך הכנת הדוחות השנתיים. כדי לפשט את המשימה ניתן לבצע מלאי לעיתים קרובות יותר, זה יעזור לייצג בצורה מדויקת יותר את מצב העניינים. תוצאות הביקורת מוצגות בחשבונאות ובדיווח של התקופה בה היא הושלמה.

מלאי הסדרים עם חייבים ונושים נדרש קודם כל להנהלת החברה בכדי להבין את מצב העניינים בפועל. למעשה, תוצאות בדיקה כזו מספקות מידע מדויק לגבי היכן ובאיזו נקודה הכסף ממוקם. שימוש נכון בתוכנית אוטומציה יעזור להימנע מבדיקות תכופות. עם כניסה קבועה לתכנית המידע על כל העסקאות הכספיות, תוכלו לאסוף בקלות את הטפסים הנדרשים בדוח. לפיכך, תקבל את כל המידע הדרוש לקבלת החלטות ללא עלויות אימות נוספות.

נוהל מלאי הסדרים עם חייבים ונושים

מלאי הסדרים עם חייבים מתבצע כחלק מניהול חייבים ומספק נתונים לניתוחו. כתוצאה מכך, מלאי של חשבונות הזמינים הוא מרכיב בניהול חשבונות הזמינים ומקור מידע לניתוח חשבונות הזמינים. נוהל מלאי החובות מאפשר להבין את הדברים הבאים:

- הסכום שצריך לבקש בדחיפות (במלאי ההתנחלויות עם הלקוחות);

- סכום לתשלום דחוף (ביחס לאימות הסדרים מול מוסדות בנקאיים וספקים).

בתהליך מלאי הסדרים עם יצרנים וצרכנים, קודם כל יש צורך לנתח משלוחים שלא נקראו (אותם מוצרים שכבר התקבלו אך טרם שילמו) ושולמו אך טרם נמסרו (ההפך הוא הנכון - הסחורה משלמת אך טרם התקבלה). ועדת המלאי בוחנת את פעולות הפיוס של ההתנחלויות.

סוגי החובות

עריכת מלאי של הסדרים עם חייבים ונושים תגלה אם יש לך חובות מצטיינים בכפוף לעונשים. בנוסף, עליך לוודא כי חוב זה נרשם כהלכה, מכיוון שהוא יכול להיות מכמה סוגים:

- לטווח קצר (עיכוב פחות משנה);

- לטווח ארוך (אי תשלום ארוך מ- 12 חודשים);

- איחור (מוקלט בנפרד).

בתהליך בדיקת הסדרים מול מוסדות בנקאיים, נבדקים תחילה הסכמי אשראי. בין היתר, במהלך מלאי ההסדרים עם נושים וחייבים, נבדקים החוזים הבאים (אם ישנם):

- שכר דירה;

- עמלות;

- הקצאת זכויות תביעה (מושב);

- סידורים.

תאריכים ומשימות

מלאי הסדרים עם חייבים ונושים מתבצע במספר מקרים:

- לפני הכנת דוחות שנתיים;

- בתהליך החלפת אנשים שאחראים פיננסיים (למשל, רואה חשבון ראשי);

- במקרה חירום (אסון טבע, שריפה וכדומה);

- עם פירוק או ארגון מחדש של חברה.

בנוסף למלאי החובה של ההתנחלויות, לארגון הזכות לתאר חשבונות חייבים ופרעון במונחים הרלוונטיים ביותר לצורכי חשבונאות לניהול וכן הלאה. לדוגמא, אם כללי החברה קובעים הקמת רבעונים והגשת דוחות למייסדים, סביר לבדוק את ההתנחלויות ביום האחרון של כל שלב דיווח. יש למנות את מערכת המלאי במקרה זה ברשומות החשבונאיות של הארגון.

המשימה של אימות מתוכנן וגם מרצון של התנחלויות היא:

- קביעת סכומי חוב המופיעים בחשבונות הנהלת חשבונות, שאושרו במסמכים;

- הערכת חשבונות חייבים וחייבים לפירעון אפשרי, כלומר תמורה לחובות מסופקים ורעים.

מכאן נובע כי הליך מלאי החישוב אינו כרוך רק באימות המידע החשבונאי עם התיעוד העיקרי, אלא גם בחקר נוסף של התוצאות.

שהוא חבר בוועדה

לצורך עריכת מלאי וביצוע מלאי של הסדרים עם חייבים ונושים שונים, נוצרת עמלה מיוחדת הפועלת לטווח ארוך, שיכולה להיות משני סוגים:

- ועדה המאורגנת עם התרחשותם של תנאים מסוימים;

- צוות מלאי שמונה על ידי מנהל החברה.

המומחים הבאים עשויים להיכלל בוועדה:

- מחלקה מנהלית מורשית (AHO);

- מומחה חשבונאות;

- עובדים אחרים (מהנדס, עורך דין, כספי וכו ').

החריגים היחידים הם עובדי המומחיות הפנימית של החברה ונציגי ארגון הביקורת.

האדם המוביל של המפעל אינו נכלל בוועדה, אך נוכחותו היא תנאי הכרחי.

יעדי הנציבות

המשימות העיקריות של צוות האימות הן כדלקמן:

- הצהרת המצב על מצב ההתנחלויות עם חייבים ונושים;

- בדיקת טווח המחירים הנכון;

- היווצרות פעולת אימות.

נדרשת פעולת מלאי של הסדרים עם חייבים ונושים על מנת לעמוד בהסדרים עם יצרנים, קבלנים, צרכנים ולקוחות.

דיווח

בשנת 2013 אומץ החוק הפדרלי מס '402.חלק 4, סעיף 9, מדבר על פיתוח עצמאי של חברות בצורה של תיעוד חשבונאי ראשוני, הכולל גם תיעוד על ניהול מלאי ההתנחלויות. יש לשכפל את הטפסים הקבועים כאמור לעיל במדיניות החשבונאית של החברה ולאישור המנהל הכללי. מרבית המוסדות לא "המציאו אופניים" ולקחו את צורות המסמכים הבאים כבסיס:

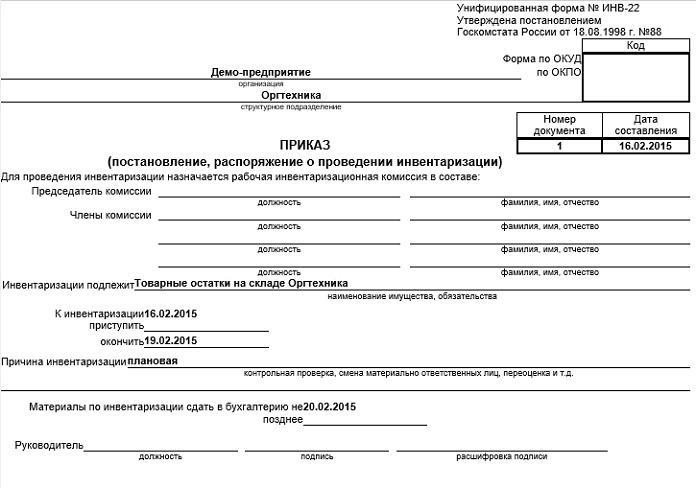

- צו לערוך מלאי של הסדרים עם חייבים ונושים (ניתן למצוא מדגם להלן) לפי סוג INV-22;

- פעולה של אימות הסדרים מול צרכנים, יצרנים וחייבים אחרים, ונושים עם השקעה בצורה של תעודה (טופס INV-17).

אופציונלי

מכיוון שמלאי של הסדרים עם חייבים ונושים מתבצע גם כדי לזהות חובות מסופקות ורעיות, הגיוני להוסיף מידע נוסף לנספח למעשה.

1. לקבוע חובות מסופקות:

- תקופת השהיית תשלום בימים;

- זמינות בטחונות.

השורה "על איזה חוב" מסמנת: התחייבויות חוב קשורות למכירת סחורות, שירותים ועבודה או לא, מכיוון שקריטריון זה הוא התנאי החשוב ביותר לסיווג החוב כספק.

2. לגילוי חובות רעים:

- תחילת תקופת ההתיישנות (ברוב המקרים תאריך זה אינו עולה בקנה אחד עם תקופת הפיגור אשר נקבעת על פי תנאי ההסכם);

- מידע על הפרעה לתקופת ההתיישנות (מספר ובסיס);

- נתונים על תום תקופת ההתיישנות (כולל הפרעה);

- הסיבות לכך שהחוב מוכר כחסר סיכוי.

המידע שלעיל יעזור לחשב בקלות את סכום החשבונות המסופקים שניתן לקבל כדי ליצור רזרבות לחובות מסופקים, כמו גם לקבוע את סכום החוב הגרוע לצורך מחיקה לאחר מכן. בנוסף, תוצאות אימות החישובים יהיו מועילות מאוד בתהליך ניהול החברה.

נוהל מחיקת חייבים

התחייבויות חוב לחייבים מוחקות במספר שלבים:

- כל סכום חוב מוחק בנפרד, באמצעות הצד הנגדי או ההסכם.

- התיעוד הרלוונטי נערך.

- הערכים הכוללים של המלאי מוזנים למסד הנתונים.

- ניתן צו המציין את סכום החוב שיימחק.

- התיעוד מאושר על ידי הראש.

נוהל חשבונות לתשלום

תהליך המחיקה מכיל גם מספר שלבים:

- הכנת תיעוד המאשר את עובדת האיחור.

- מוסכם הסכום שיש לשלם.

- מאומת את שטר המטען.

- בודק את אישור ההשלמה.

- הניירת נערכת לאימות החוב.

- נערך מלאי של הסדרים עם חייבים ונושים.

- המסמכים מאושרים על ידי הממונה.

מסקנה

מלאי ההתנחלויות מחייב ניתוח מפורט של עסקאות פיננסיות עם כל צד נגדי על בסיס הסכם יחיד או מסמך אחר. לשם כך, מחלקת הכספים מיישמת את היתרות בחשבונות מסוימים. הערכה אובייקטיבית של חשבונות חייבים ועומדים חייבים מסייעת לאמת את החישובים בתקציב ובצד הנגדי.

אסור לשכוח כי התוצאות שהתקבלו צריכות להשתקף כראוי בתיעוד החשבונאי של החברה.