בהתאם לקוד המס, חובתם של ישויות משפטיות היא ניכוי סכומים במהלך השנה - ארנונה. תאריך יעד מראש נקבע על ידי החוק האזורי. יש לזכור כי ניכויים נעשים רק מקרקעין. הבה נבחן את אופן ביצוע ההעברה. מקדמות מס רכוש. טופס הדיווח ל- IFTS יתואר גם במאמר.

כללים כלליים

כמשמעותם של סעיפים 373 ו- 374 לחוק המס, חויבים חפצים המוכרים כרכוש קבוע בחשבונאות - ארנונה. תשלומי מקדמה הוא אינו מבצע ארגונים המשתמשים ב- UTII וב- USN.

בחשבונאות, רכוש קבוע משתקף בחשבונות 01, 03. הנוהל החשבונאי נקבע על ידי PBU 6/01 ובהוראות המתודולוגיות שאושרו בצו של משרד האוצר מס '91n משנת 2003.

עד 2013 שילמו ארגונים מס על מטלטלין ומקרקעין. ביטול התשלום נקבע בסעיף 374 לחוק המס (סעיף קטן 8).

תכונות של דברים מטלטלים

אם הנכסים הוונו כחלק ממערכת ההפעלה 01.01.2013 ואילך, ארנונה ותשלומי מקדמה ב זה לא מחויב. אולם בפועל, פעמים רבות מתעוררים קשיים בעת סיווג חפצים כדברים מטלטלים.

עם כלי רכב באופן כללי הכל ברור. הם חפצים הניתנים להזזה באופן ייחודי. אך מה עם השיפורים הבלתי נפרדים שביצע השוכר? על פי עמדתם של פקידי משרד האוצר, הם מוכרים כפופים למיסוי. ההסברים הרלוונטיים כלולים במכתב המשרד מיום 15 באפריל. 2013. שיפורים בלתי ניתנים להפרדה הם עבודות בקנה מידה גדול על מודרניזציה או שחזור מבנים. מטבע הדברים, הוא לא יוכל לקחת איתו חפצים כאלה.

באשר למזגנים (שאינם כלולים במערכת מיזוג האוויר של הבניין), שלטי חוצות ואלמנטים דומים אחרים, הם פטורים ממיסוי, מכיוון שהם מוכרים כחפצים מטלטלין. באופן דומה, מחשבים רשתות כבלים ליניאריות ומתקני תקשורת.

עם אזעקות אש ופורץ, הדברים לא כל כך פשוטים. המשימה שלהם לחפצים מטלטלים תלויה אם הם כלולים במערכת ההנדסית של הבניין. אם תנועתם ללא נזק משמעותי לבניין אינה אפשרית, הרי בהתאם, הם מוכרים כבלתי ניתנים לנדל"ן. אם הם לא שייכים למערכת הכללית, אז הם אינם חייבים במיסוי. הסברים כאלה כלולים במכתב משרד האוצר מיום 03/27/2013.

הזמנה מיוחדת

אם החברה משלבת UTII ו- OSSO, ארנונה ותשלומי מקדמה ב הוא נצבר ביחס למערכת ההפעלה המשמשת בפעילות הפעלה כללית. אם הארגון לא רוצה לבצע את הארגון מחדש, אתה יכול לצאת מהמצב על ידי רכישת חפץ משומש. בעת רישום מיטלטלין משומש, אין חיוב במס. יתרה מזאת, לא משנה העובדה שמוכר האובייקט שיקף אותם עד 2013 כמערכת הפעלה. נכונות גישה זו מאושרת במכתב משרד האוצר מיום 02/07/2013.

חישוב מקדמות על ארנונה

לאחר קביעת מושאי המיסוי, כמו גם זמינות הזכויות להטבות, תוכלו להמשיך לחישובים ישירים. ל חישוב מקדמות על ארנונה, עליך להכפיל את הבסיס ולהציע הצעה. התוצאה מחולקת ל -4.

כל אזור קובע שיעורים משלו. עם זאת, הם לא יכולים להיות גבוהים מ- 2.2%. ההזמנה המתאימה כלולה בסעיף 380 לחוק המס.

חוקים מיוחדים

על פי החוק, הנכס הכולל את קרן ההשקעה ביחידות ממוסה על ידי הארגון המנהל. התשלום מתבצע בהתאמה על חשבון חפצים הכלולים בקרן ההשקעות. כבסיס ל חישוב מקדמות בארנונה תומך בערכו הממוצע לתקופת הדוח.

לדוגמה, קח שישה חודשים. חישוב תשלום מקדמה של מס רכוש של החברה המיוצר על ידי הנוסחה הבאה:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, בו:

- NB - בסיס מס (מספר הפריטים הממוצע);

- Ost1 ... Ost7 - ערך שיורי לכל חודש הכלול בתקופת הדוח.

לא מן הנמנע שהנכס חדש לחלוטין. לדוגמא, הבניין נרכש באפריל. המשמעות היא שב- 01.04 ובחודשים הקודמים הערך השיורי יהיה אפס. בשעה 01.05 נלקחת העלות הראשונית מכיוון שמועד זה החל פחת. עם זאת, ל לקבוע תשלום מקדמה של ארנונה, הבסיס מחושב על פי כללים כלליים: כל האינדיקטורים מתווספים לימים הראשונים של החודשים, התוצאה מחולקת ב- 7.

דוגמא

קח את נתוני המקור הבאים:

- במאזן החברה מכונית נוסעים.

- בתאריך 01.01. 2013, שווי השייר שלה הוא 810 אלף רובל.

- בחשבונאות משתמשים בשיטה לינארית לחישוב פחת. 30 אלף רובל מוחקים מדי חודש.

העלות הממוצעת של חפץ בששת החודשים הראשונים של 2013 תהיה כדלקמן:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

החברה אינה זכאית להטבות. בהתאם להוראות החקיקה האזורית, השיעור הוא 2.2%. בהתאם, אתשלום ארנונה תשלום ארנונה שווה ל:

720,000 x 2.2% / 4 = 3960.

ספציפיות של ניכויים

מכוח הוראות פיסקה 1 383 לחוק המס, עיתוי התשלומים המקדמיים של ארנונה נקבע על ידי הרשויות האזוריות.

באופן כללי יש לשלם סכומים תוך 30 יום. מתאריך הסיום של תקופת הדיווח. הניכוי מתבצע לרוב במיקום החברה, בפרטי הבדיקה בה היא רשומה. בינתיים ישנם כמה מקרים מיוחדים.

לדוגמא, במאזן של מיזם נמצא חפץ מקרקעין שנמצא בשטח אחר (בישות מכוננת אחרת של הפדרציה הרוסית). במקרה זה, הסכום תשלום מקדמה של ארנונה מנוכה לתקציב האזור המקביל (בו רשום האובייקט). צו כזה נכלל בסעיף 385 לחוק המס.

יחידות נפרדות

לארגונים עם סניפים / נציגויות ניתנים גם כללים מיוחדים לניכויים. מקדמות מס רכוש.

החקיקה מאפשרת 2 אפשרויות תשלום:

- ההעברה מתבצעת בתקציב האזור בו נמצאת היחידה. במקרה זה, על הסניף / הנציג להיות בעל מאזן עצמאי.

- ההעברה מתבצעת במיקום של המשרד הראשי. אפשרות זו משמשת כאשר ליחידה אין איזון עצמאי.

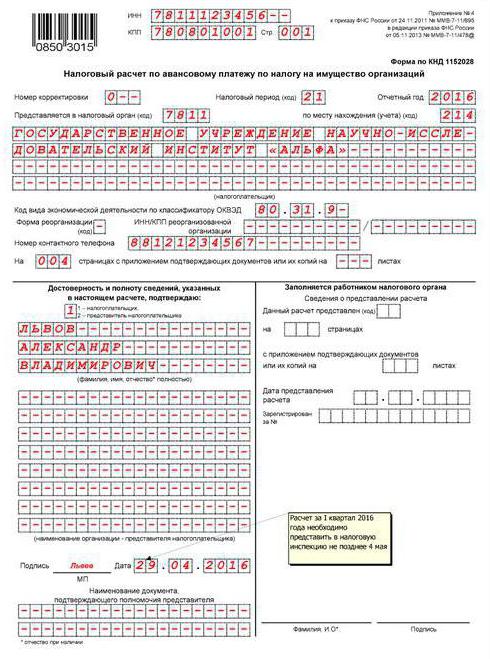

תשלומי מקדמה עבור ארנונה: מילוי תיעוד (דרישות כלליות)

חישוב הסכומים מבוצע, בהתאם לסעיף 379 לחוק המס, ברבעון הראשון, 6 ו -9 חודשים. שנה (לוח שנה).

יש לציין ערכים של מדדי עלות ברובלים המלאים.

דפים משוערים טופס תשלום מקדמה בארנונה חייבים להיות ממוספרים החל מגיליון 01 (עמוד השער).

אסור לתקן טעויות, לרבות שימוש בתיקון או באמצעים דומים אחרים.

השתמש בדיו סגול, כחול או שחור בעת מילוי.

אסור להדפיס דו-צדדית של מידע על סדינים, כמו גם מליטה המובילה לנזק.

מאפיינים המציינים אינדיקטורים

יש שדה אחד לכל אינדיקטור במסמך. זה מורכב ממספר מסוים של היכרות.

כללים מיוחדים ניתנים לשיקוף הכמויות המובעות בשברים עשרוניים או רגילים.

ציון התאריך מתבצע ביום השדות (2 היכרות), חודש (2 היכרות), שנה (4 היכרות). המספרים מופרדים בנקודה.

במקרה של מילוי מסמך באמצעות תוכנה, יש לערוך את הערכים לפי היכרות אחרונה (מימין).

בהיעדר מחוון כלשהו, מונחת מקף (קו ישר במרכז השדה לכל אורכו).

קוד OKTMO

זהו קוד העירייה.

תחת הקוד הוקצו 11 היכרות. אם מספר הספרות נמוך מהמספר שצוין, התאים הנותרים לא מלאים. הם שמו מקף.

תכונות מצגת

ניתן לשלוח את מסמך הפשרה ל- IFTS באמצעות דואר או דואר אלקטרוני. במקרה הראשון הנבדק ממלא את ההשקעה.

בנוסף, החישוב יכול להינתן באופן אישי על ידי המשלם או על ידי נציג המבקש. במקרה זה מותר להציג מידע על נייר עם מצורף העותק האלקטרוני שלהם.

אם המסמך מוגש בצורה אלקטרונית, יש לאשר אותו בחתימה דיגיטלית על פי הנוהל שאושר בצו משרד האוצר מיום 02.04.2002.

אם מועד הגשת הפשרה, כמו גם תשלום המקדמה, נופל על אי עבודה / חג, המועד נדחה ליום העבודה הראשון שלאחריו.

בעת שליחת מסמך בדואר, יום השליחה נחשב למועד הגשתו. באופן דומה, מחושבת התקופה למשלוח ההתנחלות בצורה אלקטרונית באמצעות ערוצי טלקומוניקציה. במקרה האחרון, לאחר קבלת התיעוד, על ה- IFTS לספק למשלם קבלה המאשרת את הקבלה.

סעיף 1

הוא ממלא ביחס לסכומים שיש לשלם בכתובת המיזם (מקום רישום המפעל הקבוע של חברה זרה), לחלוקה הנפרדת שלה, שיש לה מאזן משלה, או מיקום הנכס.

החלק מספק את המידע בשורה הבאה:

- 010 - קוד OKTMO, לפיו יש לשלם את הסכום הנתון בעמוד 030.

- 020 - BSC, באמצעותו יש לזקוף את התשלום.

- 030 - סכום המקדמה במקום מתן המסמך.

אינדקס עמ '030 נקבע על ידי הוספת הפרשי הערכים בקווים 180 ו -200 של כל החלקים השניים בחישוב עם קודי OKTMO וההבדלים בערכי העמודים 090 ו- 110 בחלקים השלישיים של המסמך עם קודי OKTMO.

יש לאשר את המידע בסעיף 1 בחתימה.

רכישת נדל"ן

כדי לפתור את סוגיית הצורך בתשלום מס, יש צורך להעריך את מצבו של המתקן.

אם המבנה מתאים להפעלה ללא השקעות נוספות, הוא כפוף למיסוי. הבניין כלול בבסיס לחישוב מהיום הראשון לחודש שלאחריו בו נחתם אישור הקבלה והוא מהוון.

אם האובייקט אינו מתאים לשימוש ומחייב השקעות נוספות, המס לא ישולם. החישוב יתחיל לאחר הזמנת המתקן. בנוסף, יש צורך ליצור את הערך הראשוני של הנכס. זה כולל את עלות הבאת הבניין למצב שמיש.

ליסינג או השכרה

על פי החוק, השוכר אינו משלם מס. חובה זו מוקצית לבעלים.

באשר לחוכרים, הם גם פטורים ממס. עם זאת, החברה תצליח לחסוך אם נושא העסקה נמצא במאזן של השוכר. אחרת, הניכוי נעשה על ידי המקבל. במצב כזה על החברה לשקף את הנכס בחשבון. 01.

העברת האובייקט לשימוש חופשי

במקרה זה, המלווה צריך לשלם את מקדמות המס. זה נובע מהעובדה שהרכוש לא מנוכה מהמאזן.

במקרים כלליים, המלצות הגורמים הם כדלקמן. על החברה שקובעת את הרכב הנכס להביא בחשבון את הוראות OKOF (הסיווג הכללי של הנכסים הקבועים ברוסיה), שאושרה בהחלטה של ועדת התקינה מס '359 משנת 1994.בנוסף, יש לקחת בחשבון את הנורמות של החוק הפדרלי מס '384.

נקודה חשובה

עורכי דין מזכירים כי אם ניתן להשתמש בחפצים מסוימים של מיטלטלין מחוץ למקרקעין מבלי לגרום לנזק בלתי פרופורציונאלי, אין לכלול דברים כאלה בחפץ הנדל"ן. הוראה זו נכונה גם לגבי מטלטלין, אשר מטרתם אינה קשורה להפעלת המבנה / הבניין. המסקנות הרלוונטיות קיימות במכתבי משרד האוצר.

כך, אם למשל ניתן להעביר את המכונה ממקום למקום והיא תעבוד כראוי, אין צורך לשלם עליה מס ומקדמות.

ארגון מחדש

זה נחשב לאחת הדרכים לייעל את המסים. כמובן שבמהלך הארגון מחדש יש צורך לפתור מספר סוגיות פרוצדורליות הקשורות להשקעות כספיות מסוימות.

עם זאת, בעלי הון סבורים כי אין למיסוי רכוש שקיבל היורש לאחר הארגון מחדש. עמדה זו רלוונטית לכל צורה שהיא, כולל המרה. במילים אחרות, כדי לייעל את המסים, זה מספיק כדי להפוך חברת LLC ל AO. כתוצאה מכך, המס על נכסים מטלטלין שהתקבלו בהתאם לשטר ההעברה לאחר 2013 אינו משולם. כדאי לומר כי מסקנה דומה נובעת ממכתבי משרד האוצר מ- 14.05 ו- 3.04. שנת 2013

יתרונות

הם יכולים להיות משני סוגים:

- פדרלי. הם מוזכרים בסעיף 381 לחוק המס.

- אזורית הם, בהתאמה, נקבעים על ידי הרשויות של הנבדקים לפי שיקול דעתם.

בפועל אין קשיים עם הטבות פדרליות. קטגוריות נפרדות של מערכות הפעלה או חפצים מסוגים מסוימים של ארגונים פטורים ממיסוי. לדוגמא, רכוש של ארגונים המתמחים בתותבות ואורטופדיות, עמותות עורכי דין, לשכות, התייעצויות משפטיות אינם חייבים במס.

חברות שפעילותן העיקרית קשורה לייצור מוצרים פרמצבטיים יכולות ליהנות גם מהיתרונות. חברות אלה פטורות ממס על רכוש המשמש לייצור מוצרים וטרינריים אימונוביולוגיים שנועדו להילחם באפיזוטים ובמגפות.

באופן כללי, בכל המקרים המפורטים בסעיף 381 לחוק המס, לא משולם ארנונה.

עם היתרונות האזוריים המצב מעט מסובך יותר. לדוגמה, קחו את מוסקבה. סעיף 4 לחוק 64 מיום 5 בנובמבר 2003 קובע הטבות עבור מפעלים מסחריים. ארגונים אלה פטורים ממיסוי בגין רכוש המשמש לאגירה של ריאגנטים מיובשים (בצורה מוצקה ונוזלית).

היתרונות ניתנים גם לחברות המחזיקות במוסכי חניה רב קומתיים. פטור לגופים עסקיים כאלה ניתן גם אם חכירה של מתקנים כאלה.

מסקנה

ככלל, הוראות החקיקה בדבר חישוב ועיתוי ניכוי המקדמות לארנונה הן שקופות למדי. לא אמורים להיות קשיים בעת הכנת מסמכי הדיווח שהוגשו לרשות הפיקוח, מכיוון ששירות המס הפדרלי אישר את הנוהל למילוים, וההסברים לו ניתנים במכתבי השירות.