הרווח הנקי הוא המקור העיקרי למימון עצמי שנצבר מדי שנה על חשבון הבנק של המיזם. סכום הרווח הוא אינדיקטור ליעילות הארגון עובד. הסכום ממוס, וההכנסה נכללת בדוחות הכספיים הנדרשים. בהקשר זה, חשוב מאוד שיהיו לך כישורים לחישוב רווחי המיזם.

כיצד נוצר רווח?

הארגון מוכר סחורות, שירותים או עבודה. יחד עם זאת, ערך המכירה שנקבע גבוה יותר מזה שפועל, וכתוצאה מכך החברה מקבלת הפרש חיובי בין מחירים - הכנסה.

בתהליך היישום, התרחישים הבאים אפשריים:

- סכום ההכנסות גבוה מהעלות בפועל - נוצר רווח;

- סכום ההכנסות שווה לעלות - הרווח לא נוצר, אך כך גם ההפסד: התמורה מספיקה בכדי לכסות את ההוצאות;

- סכום העלויות למכירה וייצור טובין עולה על סכום ההכנסות - נוצר הפסד.

המטרה של כל מיזם צריכה להיות, אם לא למקסם את הרווחים, אז לפחות הרצון לייצר את הרווח הנקי הדרוש למצב תחרותי.

מה המקום של הרווח הנקי במערכת ההכנסה של הארגון?

הרווח הוא המטרה העיקרית של יזמות. מצד אחד יש לו אופי מגרה - גם ניהול ארגוני וגם עובדים מעוניינים לקבל אותו. אחרי הכל, ככל שכמות הרווח גבוהה יותר, העובדים יכולים לקבל שכר גבוה יותר. מצד שני, הביטוי הזה לא תמיד נכון. ישנם יותר ויותר מקרים בהם הרווח מנוצל באופיו: מיזם מגדיל את הרווח על ידי הורדת השכר. שיטה כזו עשויה להביא כמה יתרונות, אך ההשפעה תהיה קצרת מועד.

הרווח הופך לשיטה האמיתית היחידה למימון המיזם: ההון המורשה אינו יכול להימשך זמן רב ללא קבלת הכספים. כסף שאול הוא גם לא האפשרות הטובה ביותר למתן קבע של החברה. היעדר רווח שולל את עצם היזמות. ברמה המקרו-כלכלית, תפקיד הרווח עבור כל מפעל הוא עצום. עם צמיחתה, הכנסות המדינה יגדלו, מה שאומר בעתיד את רמת החיים הכללית.

העיקרי סוגי רווח בכלכלה

לאחר שהבנו כי הרווח הוא ההבדל בין סך ההכנסות וההוצאות של העסק במונחים כספיים, אנו שוקלים את מבנה הרווח מנקודת מבט של המשק. סוגי הרווח העיקריים:

- ממכירות;

- ברוטו

- נקי

- מאזן;

- שולי.

ישנם יותר מ -15 אינדיקטורים של רווח ארגוני, המאפשרים לנו ללמוד את המצב ביתר פירוט. אנו נתמקד באלה המשמשים בהכנת דוחות כספיים ומאפיינים את פעילות כל עסק.

הרווח והפסד

מחוון רווח שולי משמש בחישוב הרווח הנקי. בנוסף, ערך הוא בעל ערך מיוחד להערכת הביצועים של עסקים קטנים. הרווח שולי נקבע על ידי הנוסחה: Pמ = B - Pnאיפה:

- בתוך - סכום ההכנסות;

- עn - הוצאות בעלות אופי משתנה (הנובעות ישירות בתהליך הייצור העיקרי, אם בכלל).

העניין במדד כה פשוט נקבע על ידי חישוב מהיר וזיהוי הכיוון או קבוצת הסחורה הרווחית ביותר. כתוצאה מכך החברה מאמצת תוכנית פעולה נוספת, בין אם מדובר בפירוק תעשיות בודדות ובין אם העלאת שיעור התשואה.

הכנסות שמורות - אינדיקטור המחושב כמעט בסוף שרשרת חישובים ארוכה.זה ההבדל בין סך ההכנסות (כולל הכנסות אחרות) לבין העלות המלאה (כל ההוצאות). אל תיקח בחשבון את גובה המס על הכנסות החברה. עסקים קטנים מגדירים את החזרת הספרים כסכום הרווח הנקי לפני מס הכנסה.

נוסחאות לחישוב הרווח התפעולי והברוטו

הרווח הגולמי מאפיין את היעילות של העסק. המחוון משמש לניתוח כל סוג של עסק. הרווח הגולמי נקבע על ידי הנוסחה: Pבתוך = B - Ceb, איפה:

- בתוך - הסכום הכולל של ההכנסות ממכירות;

- Seb - עלות המכירות (עבודות, שירותים).

כפי שניתן לראות מהנוסחה, הרווח הגולמי מראה את סכום הכנסות המכירות שהתקבלו, לא כולל הכנסות / הוצאות אחרות ומס הכנסה. שווי הרווח הגולמי משקף באופן מלא את תוצאות תהליך היישום.

רווח תפעולי מאפשר לראות את התוצאה הכספית של החברה. נוסחת החישוב מורכבת מההפרש הכולל בהכנסות והוצאות, עלויות ייצור, חיובי פחת. בצורה מתמטית זה נראה כך: Pop = B - Ceb - Pop - א, איפה:

- בתוך - הסכום הכולל של ההכנסות ממכירות;

- סיב - עלות מכירות;

- עop - סכום הוצאות התפעול;

- וכן - סכום הפחת.

מחוון רווח תפעולי מאפשר לך להעריך את היעילות בפעילות הייצור או המסחר של הארגון, תוך התחשבות בצורך בהתרבות של רכוש קבוע.

רווח נקי: נוסחת חישוב לפי האלגוריתם

הרווח הנקי הוא אותו חלק מהרווח המאזן שנשאר לרשות החברה המלאה ונוצר רק לאחר מילוי ההתחייבויות לתקציב המדינה. ישנן מספר דרכים לחשב את הרווח הנקי של מיזם. עם זאת, אם יש לך מידע על המרכיבים העיקריים, הרווח הנקי מחושב בקלות. נוסחת החישוב מורכבת ממספר פעולות. אנו ננתח אותם נקודה אחר נקודה, ונרכיב אלגוריתם לחישוב:

- מבוסס על נתונים הצהרת ביצועים פיננסיים, זהה את סך ההכנסות של העסק.

- הפח את סכום העלויות המשתנות מהערך שנמצא. הערך המתקבל מאפיין את הרווח השולי של החברה.

- הפחיתו את סכום ההוצאות בעלות אופי קבוע. התוצאה היא רווח תפעולי.

- הפחיתו את סכום ההוצאות האחרות. הערך המתקבל הוא הרווח של החברה לפני מס (מאזן).

- הפחת מס ותשלומי חובה אחרים לתקציב. היוו את סכום הרווח הנקי.

השימוש במדד רווח שולי לצורך ניתוח נוסף של התוצאות הכספיות אופייני ביותר ליזמים של עסקים קטנים, ופועל - עבור ארגונים גדולים.

נוסחאות הרווח הנקי עבור הפדרציה הרוסית וכמה מדינות חבר המדינות

במדינות חבר העמים רבות, חשבונאות, המבוססת על המערכת הסובייטית, מחשבת את הרווח הנקי:

הנוסחה בבלארוס ובפדרציה הרוסית - Pח = נו + Pבתוך + Pop - N, איפה:

- עו - רווח כספי (הפרש בהכנסות והוצאות כספיות);

- עבתוך - רווח גולמי;

- עop - רווח תפעולי;

- N - גובה המסים ותשלומי החובה לתקציב.

הנתונים לחישוב מצויינים בדוח על התוצאה הכספית של החברה. בעזרת הנוסחאות לחישוב הרווח הגולמי והתפעולי תוכלו למצוא בקלות את כל הערכים המשתנים.

יש נוסחה כללית נוספת לחישוב הרווח הנקי של מיזם: Чп = В - Себ + Д - Р - Н, שם:

- B הוא הסכום הכולל של ההכנסות;

- Ceb - עלות המכירה המלאה;

- ד - הכנסה אחרת;

- R - הוצאות אחרות;

- N - גובה המסים ותשלומי החובה.

אם אתה בוחן מקרוב את הערכים המשתנים של הנוסחה, אתה יכול לוודא שהוא זהה לשיטה הראשונה לחישוב הרווח הנקי. ההבדל היחיד הוא שבמקרה זה, ערכי הרווח הגולמי והתפעולי מוחלפים ברכיבים למציאתם.

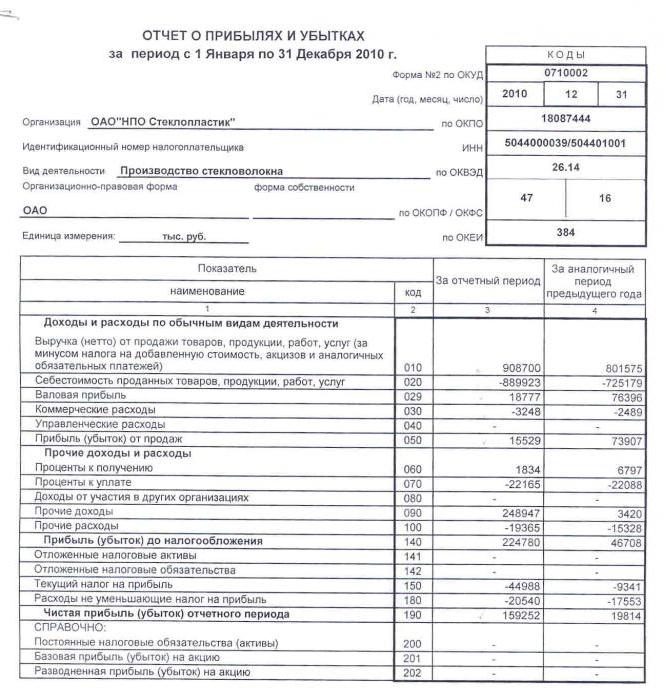

רווח נקי: נוסחת חישוב למאזן המיזם

המאזן הנו מסמך דיווח כספי חובה, אשר על בסיסו מתבצע ניתוח והשלמת ניירות ערך רבים אחרים. כדי לבצע פעולות, יש לזכור את הקודים הדרושים לחישוב אינדיקטורים:

- 2110 - "הכנסות".

- 2120 - "עלות המכירה."

- 2210 - "הוצאות מכירה."

- 2220 - "הוצאות ניהול".

- 2310 - "הכנסות מארגונים אחרים."

- 2320 - "חייבים בריבית".

- 2330 - ריבית לתשלום.

- 2340 - "הכנסה אחרת".

- 2350 - "הוצאות אחרות".

- 2410 - "מס הכנסה".

המאזן במאמר 2400 משקף את הרווח הנקי. הנוסחה לחישוב המאזן תלבש את הטופס הבא:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

אנו מחשבים רווח נקי באמצעות דוגמא

שקול את המצב בארגון עם נתוני המקור שסופקו: LLP "X" לשנת הדוח מכרה 89 אלף יחידות טובין במחיר של 100 רובל. חתיכה בעלות בפועל של 55 רובל. חתיכה. חשפו הוצאות תפעול בסכום של 256 אלף רובל. סכום מס ההכנסה הסתכם ב -56 אלף רובל. קבע את הרווח הנקי. בצע את הצעדים:

- אנו מחשבים את הכנסות המכירות: B = 89,000 × 100 = 8,900,000 רובל.

- הגדירו את העלות: סיב = 89,000 × 55 = 4,895,000 רובל.

- אנו מחשבים את אינדיקטור הרווח הגולמי: Pבתוך = 8,900,000 - 4,895,000 = 4,005,000 רובל.

- הגדירו את גובה הרווח לפני מס: Pבתוך - P = 4,005,000 - 256,000 = 3,749,000 רובל.

- אנו מחשבים את הערך הרצוי - רווח נקי: 3,749,000 - 56,000 = 3,693,000 רובל.

בשנת הדוח 3 מיליון 693 אלף רובל הסתכמו ברווח הנקי. נוסחת החישוב, דוגמה מראה בבירור כיצד חישוב הרווח הנקי מתבצע על פי האלגוריתם. ראוי לציין כי התנאי לא אמר על הכנסות אחרות של המפעל, ולכן המדד לא שימש בחישובים.

רווחיות ויחסי רווח נקי

בניתוח הפיננסי נעשה שימוש באינדיקטור נוסף לפעילות החברה - שיעור הרווח הנקי. נוסחת החישוב מורכבת מערכי הרווח הנקי וסך ההכנסות: Nn = נח ÷ V × 100%. ההערכה היא שעם הפעילות היעילה של הארגון, אינדיקטור המקדם הוא 0.2.

לפיכך, אינדיקטור הרווחיות של מפעל מכל כיוון הוא תמיד הנורמה של הרווח הנקי. הנוסחה לחישוב המאזן מבוססת על ערכי הרכיבים. אנו כותבים את אלגוריתם החישוב עבור קווי המאזן:

- הרווח הנקי מופיע בשורה 2400, וסכום ההכנסות בשורה 2110.

- חשב את התוצאה של הקו הפרטי 2400 ו- 2110.

- המספר המתקבל מוכפל ב 100%.

- התוצאה של הפעולות שננקטו היא שיעור הרווח הנקי.

למעט חp.h. בניתוח פיננסי משתמשים בשער מרווח הרווח הנקי. רווחיות היא אינדיקטור ליעילות הפעילות הכלכלית. במקרה זה, זה מאפיין את ערך הרווחיות של מכירות. הנוסחה לחישוב הרווחיות של הרווח הנקי או מקדם הרווחיות נטו נראית כמו היחס בין הרווח הנקי לסכום ההכנסות: Kch. = נח ÷ V.

המקדם מראה כמה הרווח הנקי נופל על רובל העבודות, השירותים או הסחורות שנמכרו. בעזרת איזון ניתן לחשב את הערך באמצעות היחס בין שורות 2400 עד 2110.

הרווח הנקי בבנק: נוסחת חישוב

כדי לאפיין את התוצאה של פעילות הבנק, משתמשים גם ברווח הנקי. נוסחת החישוב מורכבת מהרווח הגולמי והוצאות הניהול: Pח = Pv - R

שיעור הרווח הנקי של בנק מוגדר כיחס הרווח הנקי להון: Nch.p. = נח ÷ Kלהתייפח. המקדם שנוצר מומר לאחוזים על ידי הכפלת 100%.

שווי הרווח הנקי בניתוח פיננסי

היעדים וההוראות לשימוש במדד הרווח הנקי מצטמצמים לניתוח פיננסי ולחיזוי הפעילות העתידית של העסק. מורשים רשאים להשתמש במדד הרווח הנקי כדי להעריך:

- דרגת ריבית משקיעים;

- יכולת מילוי חובות;

- הסתברות למעורבות פוטנציאלית של בעלי או בעלי מניות;

- קיימות ויציבות של הארגון.

ישנן מספר שיטות ניתוח בהן מופיע הרווח הנקי. הגורם והניתוח הסטטיסטי הנפוץ ביותר.

השיטה הראשונה בוחנת בפירוט את הגורמים המשפיעים על סכום הרווח הנקי: סכום ההכנסות, ההכנסות וההוצאות, המסים. כדי לבצע את הניתוח, יש צורך להעריך את השינוי השנתי במדדים המהווים את הרווח הנקי. על סמך התוצאות ניתן יהיה לקבוע איזה גורם מסוים משפיע על הרווחיות ביותר.

השיטה השנייה מתמקדת באפיון השינויים במדד הרווח הנקי לתקופות דיווח (שנים או מסגרות מבוססות אחרות). נתונים מספריים נחשבים ברצפים שונים על מנת להשיג יעילות חיזוי מרבית. ניתן להשתמש: שיטות אקספוננציאליות, לוגריתמיות, לינאריות ואחרות לעבודה עם מספרים.

בנוסף לניתוח אינדיקטור הרווח הנקי, נעשית גם השוואה עם נתוני ניתוח פיננסי אחרים. לדוגמא, עם הכנסות או נכסים נטו.

ללא קשר לגודל העסק ומיקודו, אחד המאפיינים העיקריים של יעילות הפעילות הכלכלית הוא הרווח הנקי. נוסחת החישוב מורכבת מאינדיקטורים אחרים לרווחיות של העסק. הנתונים הסופיים מוזנים בדוחות הכספיים. ניתן להשתמש בהם גם כדי להעריך ולחזות את פעילויות המיזם. יש לזכור כי מאחורי החישובים עומד מידע חשוב על היתרונות והחסרונות של תהליך היישום.