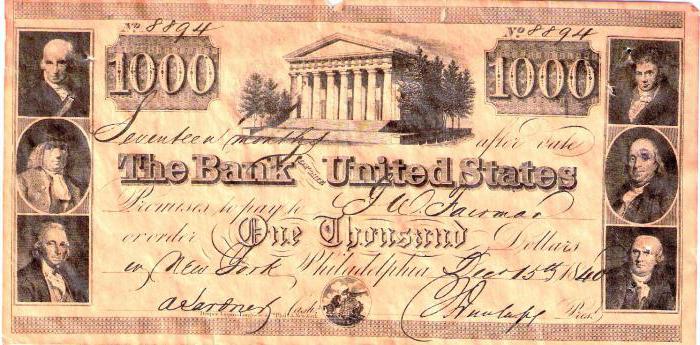

ביצוע כל פעילות פיננסית וכלכלית כרוך בשימוש בניירות ערך, הנחוצים על מנת להבטיח את הקניין או החוק הכספי של מישהו אחר. אחד הסוגים של מסמכים כאלה הוא שטר ששימש את האנושות מאז ימי קדם. למרות היסטוריה כה ארוכה, הוא עדיין משמש בהצלחה לקביעת היחסים הכלכליים בין בעליו לגוף העסקי שהנפיק נייר ערך זה.

במאמר זה ננסה להבין מהו הצעת חוק, מה זה יכול להיות ולמה בכלל זה נחוץ. אבל ראשית, בואו נסתכל על הסיפור שלו.

הופעתה של הצעת חוק

דוגמה היסטורית פשוטה תעזור לכם להבין מהי הצעת חוק ומאיפה היא באה. והסיפור מתחיל ביוון העתיקה. הפשע המשתולל בכבישי סחר גרם לסוחרים העתיקים לחשוב על שמירה על שלמות כספם. החלפת המסמכים הכספיים הראשונה נראתה כך: הסוחר קיבל קבלה ממוכר טובין אחד, כי הסוחר יכול ללוות ממנו כספים, והאחרון יוכל אחר כך לקבל את כספו ממי שהוציא את המסמך, באופן טבעי, כשהוא מציג אותו.

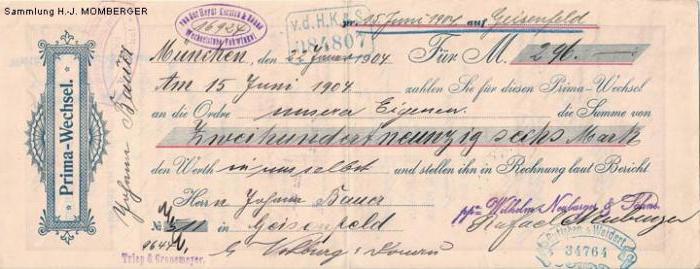

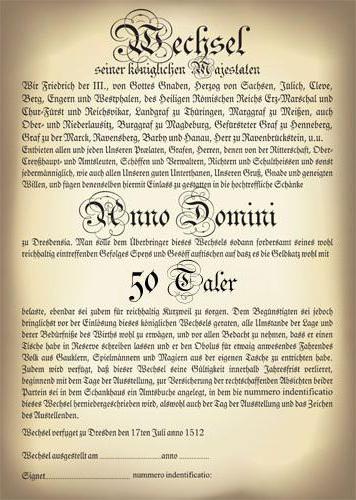

פעולות דומות עם שטרות שימשו סוחרים מימי הביניים, ובשנת 1569 בבולוניה (איטליה) הונפק אפילו אמנת הצעות החוק הראשונה, אשר עיגנה את הכללים הבסיסיים לשימוש בשטרות. יתר על כן, ההיסטוריה של מסמך זה הולכת לגרמניה של ימי הביניים, שם, אגב, הוא קיבל את שמו האמיתי - wechsel, שתורגם מגרמנית כ"חילופי דברים ".

בשנת 1848 אומץ בפרוסיה את החוק הכללי הפרוסי, אשר דבקו בצרפת, איטליה, רוסיה, בלגיה, נורווגיה ומדינות אחרות באירופה. ובשנת 1930 אומצה בג'נבה אמנה, שאחדה את נורמות החוק הבינלאומי הנוגעות לפעילות עם ניירות ערך אלה. אגב, זה תקף עכשיו.

מהו שטר חילופי דברים

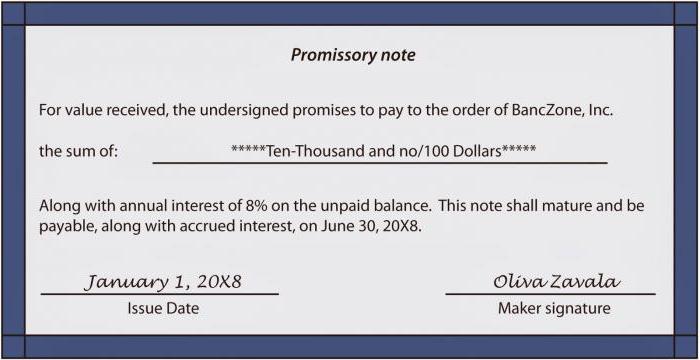

מה הביטחון הזה כיום? הצעת חוק היא כיום מסמך המגדיר כספי חוב ונערך בהתאם לטופס הקבוע בחוק. זה מונפק על ידי אדם המכונה מגירה, או מנפיק, לצד אחר שנקרא מגירה, או משדר.  למעשה, המסמך מציין את החוב הכספי של אדם אחד לאחר. נושא ההתחייבויות לגבי ניירות ערך כאלה יכול להיות בלעדי במזומן, הקובע את שווי החשבון.

למעשה, המסמך מציין את החוב הכספי של אדם אחד לאחר. נושא ההתחייבויות לגבי ניירות ערך כאלה יכול להיות בלעדי במזומן, הקובע את שווי החשבון.

ניירות ערך מסוג זה מעניקים את הזכות הבלתי מעורערת לתבוע את החזר החוב המושאל לאחר תום התקופה הניתנת על ידו.

מה ההבדל בין שטר חילופי ממסמכים פיננסיים אחרים

כמעט כל סוגי ניירות הערך כרוכים בהבטחת עסקה. עסקת השטר אינה מחייבת זאת. במילים אחרות, שטר חילופי הוא מסמך מופשט לחלוטין. הבדלים אחרים כוללים:

- האפשרות להעביר מיד ליד לצד שלישי מבלי לתעד פעולה כזו;

- האחריות לעסקת שטר עבור אנשים המשתתפים בהפצתם הינה משותפת ומספרה (היוצא מן הכלל הוא אנשים שרושמים כתובת לא סחירה);

- חוקים של שטרות הם חובה המוגדרים על פי חוק המדינה;

- במקרה של אי תשלום החוב בתוך התקופה שנקבעה, אין צורך בהליכים משפטיים, די במחאה נוטריונית.

מהו שטר חילופי כמסמך

בהתאם ל"תקנה לפשטן ושטר חילופי "המסמך צריך לכלול:

- תווית מתאימה המציינת שמדובר בשטף חילופי ולא באבטחה אחרת; בדרך כלל משתמשים בתווית שטר פעמיים: בחלק העליון של המסמך ובטקסט שלו, וחסרונות שטרות ללא תווית נחשבים לא חוקיים;

- טקסט הכולל את ההצעה הרגילה לשלם סכום מסוים רק מכיוון שהמסמך הונפק;

- סכום כסף מוגדר בבירור;

- נתוני משלם (עבור שטר חילופי);

- תקופת תשלום (עם ההצגה, בשעה כזו וכזו מההכנה, בשעה כזו וכזו מההגשה, בתאריך ובשעה שצוינו בבירור);

- המקום בו יש לבצע את התשלום;

- פירוט של מי צריך לשלם;

- תאריך ומקום עריכת השטר;

- חתימה בכתב ידו של מי שהוציא את החשבון.

היתרונות של שטרות

כאמור, עסקאות שטר הינן הנפקה (קבלה) של הלוואות במזומן. ארגונים וארגונים יכולים לבצע פעולות דומות ולעקוף את המערכת הבנקאית עם תנאיה ועמלות חובה. בנוסף, החשבון הוא נייד כלכלי. בהיותו נייר ערך, זה תמיד יכול להימכר בשוק המניות או לשעבוד לבנק.

הסוגים העיקריים של שטרות

שטרי החוב מחולקים לשטרות חוב וניתנים להעברה. הסוג הראשון קובע הנפקת הלוואה וחתימת החייב שהוא מתחייב להחזירה לנושה בזמן מוגדר בבירור במקום מוגדר. רק שני אנשים משתתפים בעסקה כזו: המגירה והמגירה.

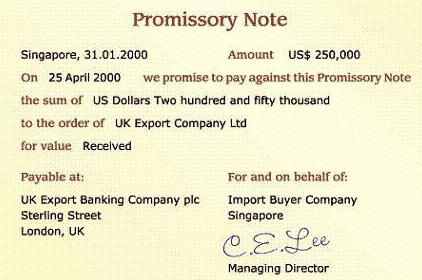

שטר חליפין (טיוטה) מונפק ונחתם בלעדית על ידי הנושה. הטקסט של מסמך כזה מכיל צו לחייב לשלם את החוב בתוך התקופה שצוינה, אך לא אליו, אלא לצד ג '(מגיש).

זנים

בנוסף לסיווג שטרות לפי סוג, בנוסף ניתן לחלק אותם לצורות:

- מסחרי (סחורה) - מסמכים שנועדו להבטיח עסקאות של מוכרים וקונים.

- פיננסי - אפשר לארגונים לקבל הלוואות וזיכויים ממפעלים אחרים.

- ריק - מסמכים לעסקאות סחר כאשר מחיר מוצר או שירות טרם נקבע או עשוי להשתנות. במקרה זה, הקונה, אשר בוטח במלואו במוכר, מאשר בחתימתו את הטופס הריק, שימלא אחר כך על ידי האחרון.

- שטרות ידידותיים מונפקים רק למי שמגיע להם אמון ללא תנאי.

- ברונזה - מסמכים ללא ביטחון אמיתי שהונפקו לאנשים או למפעלים פיקטיביים. שטרות כאלה משמשים לרוב פשוט לחשבונאות בנקאית או להגדלת מלאכותית של חובות פושט רגל.

- אבטחה - שטרי חוב שהונפקו להבטחת הלוואה או אשראי מצד לווה שאינו מהימן. מסמך כזה נשמר בדרך כלל בחשבון פיקדון אצל החייב, ואינו מיועד למחזור. עם הסדר ההלוואה, החשבון נפרע;

- שטר Rekt (רשום) - נייר ערך שממנו הוציאה המגירה את רכושו העיקרי - העברה לאדם אחר.

קבלה ואישור

התהליך של ביצוע התחייבויות כספיות של משלם עתידי לשלם שטר מטבע נקרא הסכמה. למעשה זו הסכמתו, שאושרה בחתימתו המקבילה של המקבל.

אישור של הצעת חוק הוא הקצאתה מחדש לצד שלישי. ניתן להחיל אותו רק על שטרי חוב. אישור קובע את האישור על המסמך עצמו, לפיו כל הזכויות עליו עוברות לאדם אחר. בדרך כלל, כתובת כזו נעשית בגב השטר או על דף נוסף מיוחד שנקרא allonge.

מי שהשאיר את חתימתו תחת אישור וקיבל את הזכויות על מסמך פיננסי נקרא אישור.

שטרות ממוצעים

Aval הוא סוג של ערבות על חשבון.זה יכול להתבצע על ידי כל אדם, למעט המגירה והמגירה. האדם שהניח את המסקרון על המסמך נקרא רופא avalist.

במילים אחרות, המתפלס, לאחר שהתחייב לשלם, לוקח על עצמו את חובת השטר, ואחר ששילם עליו, הוא זוכה בזכות החוקית לתבוע את החוב.

איזון של שטר מתבצע על ידי הכיתוב עליו הכתובת: "תספור כמתלה" או דומה, וחתימתו. ניתן להכין את הכיתוב בצד הקדמי של המסמך, הפוך או על כל הכניסה.

הערבות תקפה גם אם ההתחייבות עצמה בשטף החליפין מוכרזת בטלה. התנאי היחיד לביטול המוצלחת הוא הכרת השטר פסולה עקב הידורו הלא נכון.

הליסינג ברוב המקרים מתבצע על ידי בנקים מסחריים. כתוצאה מכך המסמך מקבל ערבות בנקאית.

הנהלת חשבונות

ניהול חשבונות הוא תהליך של הלוואות לגורמים משפטיים על ידי בנקים על ידי מכירתם לפני מועד פירעון החוב. למעשה, מדובר בהלוואה דחופה, רק עם הפרשה למלווה של הנחות (הנחות) מסוימות. זה מתבצע על ידי העברת הסכום הנדרש לחשבון המוביל.

לחשבונות חשבונאיים יכולים להיות שלושה סוגים:

- רגיל;

- עם הפוך;

- לא סחיר.

הצעת החוק של הבנק מהסוג הראשון של הנהלת חשבונות קובעת הלוואות, לפיה הנושא מחויב לשלם את מלוא סכום השטר, כולל שווי הנקוב (גוף) וריבית מוסכמת, בתוך התקופה שנקבעה. הנהלת חשבונות הפוכה מחייבת את הלווה לממש את השטרות הרשומים לפני מועד התשלום לתשלום. בחשבונאות שאינה ניתנת למשא ומתן, הנושא אינו אחראי לתשלום החשבון המלא, ומוכר אותו לבנק במחיר מציאה.

מיתוסים בילס נפוצים

מיתוס 1: עסקאות שטרות הן ייעודן של ארגונים לא יציבים. חברות אמינות מתמחות בהנפקת אג"ח.

למעשה: מרבית המפעלים המנפיקים אגרות חוב התחילו בדיוק עם הלוואות שטר. שלב הכנה זה מספק חוויה חיובית לאינטראקציה עתידית עם נושים, וגם מרחיב את מעגלם.

מיתוס 2: קל יותר לחברה הזקוקה להלוואה לקבל הלוואה מבנק, במיוחד אם הסכום הנדרש הוא פחות מהלוואת האג"ח המינימלית.

למעשה: כל הבנקים מוגבלים בהלוואות לעסקים על פי הכללים והתקנות של הבנק המרכזי, גבולותיהם שלהם וניכויים מסוגים שונים. בנוסף, הבנק ידרוש בהכרח מהלווה לספק ביטחונות מסוימים לפעולות ביטוח. חברות עצמאיות יכולות לקבל החלטות לגבי הלוואות משלהן מבלי להיות תלויות באף אחד.

מיתוס 3: למבצעים עם שטרות חליפין אין מוניטין טוב, מכיוון שהם משמשים לעתים קרובות ליישום תוכניות אפורות.

למעשה: אכן בשנות התשעים ברוסיה נעשה שימוש נרחב בהונאות שטרות שונות, אשר למעשה הולידו את המיתוס הזה. וגם כיום יש תכניות שאינן עומדות בדיוק בחקיקה, אך ככלל, הן אינן חלות על הצעות חוק שהונפקו בפומבי. אבל אחרי הכל, ניתן להשתמש בניירות ערך אחרים באותו אופן לפעולות לא חוקיות מסוגים שונים.