קבלנות משנה הוא מונח חשבונאי. מהותה היא שהקבלן שומר על חומרי הלקוח ומתחייב לייצר מהם מוצרים ולקבל תשלום. שקול ביתר פירוט כיצד מתרחשת החשבונאות של חיובי אגרה בארגון.

תקנות חקיקה

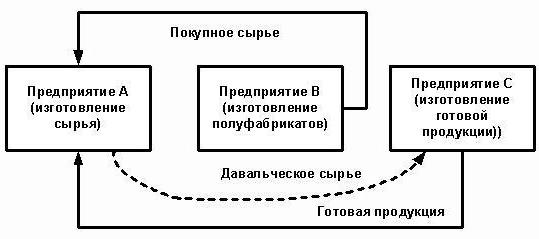

הארגון שמזמין ייצור סחורות מחומרי גלם המסופקים על ידי הלקוח פועל כלקוח, והיצרן כקבלן. עסקאות אלה מנוהלות על ידי אמנות. 713, 714 לחוק האזרחי של הפדרציה הרוסית. המעשה הרגולטורי אומר כי העבודה מבוצעת מחומרי הקבלן, כוחותיו וציודו. אם הלקוח מורה לייצר מוצרים מחומרי גלם משלו, עסקאות כאלה יינשלו על ידי הכללים הכלליים המתוארים בסעיף. 37.

הקבלן מחויב להשתמש בחומר מבחינה כלכלית, ובסיום העבודות להגיש דוח, להחזיר את שאר חומרי הגלם או להפחית את עלות העבודות בעלותו. אם בעקבות הפעילות שוחררו מוצרים מוגמרים עם פגמים שהופכים אותם בלתי ראויים לשימוש נוסף, והסיבות להתרחשותן קשורות לספק חומרים באיכות נמוכה, הקבלן רשאי לדרוש תשלום עבור עבודות שבוצעו בעבר.

אמנות. 714 קובע את אחריות הקבלן על אי שמירת החומרים המסופקים ורכוש אחר. הנוהל לחישוב מחיר העבודות מחומרי אגירה מתואר באמנות. 709, 711, 720. מהנורמות המפורטות לעיל בחוק האזרחי, ניתן להבחין במאפיינים הבאים של פעולות:

- חומרים המסופקים על ידי הלקוח, כמו גם מוצרים המיוצרים מהם, הם רכוש הלקוח;

- הקבלן אחראי על חומרי הגלם מרגע קבלתם, בתהליך הייצור ועד לשחרור הטובין;

- עלות חומרי הגלם המועברים אינה כלולה במחיר החוזה.

ניואנסי מס

בפעילות בייצור מוצרים מיגרה, אין העברת בעלות על המוצרים. לפיכך, לצורכי מס, עסקאות מסוג זה מסווגות כעבודה. באמנות. 38 לחוק המס של הפדרציה הרוסית יש הסבר על פעולות כאלה: עבודה היא פעילות שיש לה תוצאות מוחשיות שניתן להשתמש בהן כדי לענות על צרכי הארגון. תעודת קבלה מונפקת עבור המוצרים. העברת חומרי הגלם על ידי הלקוח לעיבוד, כמו גם קבלת טובין, מתבצעת ללא העברת בעלות עליהם. לפיכך, עסקאות מסוג זה אינן חייבות מע"מ ו- NPP (מס הכנסה).

קבלנות משנה: מסמכים

יש לרשום בחוזה את כל הניואנסים של המבצע. בפרט:

- שם ותיאור מדויקים של החומרים שהועברו, כמותם, איכותם ועלותם;

- נוהל העברת החומרים וקבלת המוצר המעובד;

- שיעור צריכת חומרי גלם;

- תנאי תשלום;

- הימצאות הפסדים טכנולוגיים (פסולת), נוהל חשבונאות;

- תנאים אחרים.

פסולת ייצור בלתי חוזרת שווה בעלויות החומר. יש לתעד את כולם. הבסיס למחיקה שלהם הוא שיעור הצריכה, המצוין בחוזה.

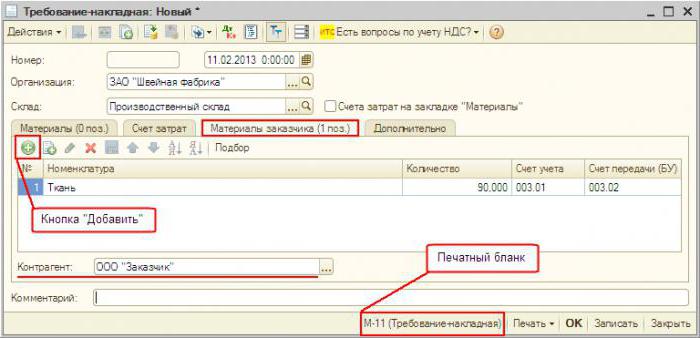

כאשר מונפקים חומרים, מונפקת חשבונית בצורת M-15. זה מציין את חומרי הגלם המועברים בתנאי חיוב. במקרה של ניירת לא נכונה רשאית פיקוח המס לראות בהעברה מיותרת ולגבות מע"מ נוסף. לאחר סיום העבודה על הלקוח לקבל מהקבלן:

- דווח על חומרים ופסולת צורכים;

- מעשה של קבלת עבודה.

הארגון מפתח באופן עצמאי צורות של מסמכים.כמות החומר המשומש חייבת להתאים לחישוב. על בסיס אותו מסמך, רישומי ההפחתה של חומרי הגלם רשומים.

הנהלת חשבונות על עסקאות על ידי הקבלן

הבה נבחן ביתר פירוט כיצד הקבלן מציג עסקאות ב- 1C. קבלנות משנה של חומרי גלם נרשמים ביתרה בחשבון 003 "חומרים בעיבוד" ו- 002 "חומרים וחומרים לאחסון מאגר". הנהלת חשבונות אנליטית מתבצעת על מתקני שיכון, שמות, כמות, אחסון ועיבוד מקומות. חומרי גלם המועברים לעיבוד מוחזקים במחסן של תעודת המשלוח M-15 ובהזמנת קבלה, הכוללת הערה על תנאי האגרה.

עלויות הייצור נרשמות על ידי הקבלן בחשבון 20 "ייצור". אם המעבד מייצר בו זמנית את המוצרים שלו, עליו לרשום רשומות נפרדות. הפסולת מוצגת במאזן כנכס המתקבל ללא עלות. הם חלק מההכנסות שאינן תפעול (סעיף 250 לחוק המס של הפדרציה הרוסית) לאחר חתימה על קבלת והעברת חומרי גלם. הם מוצגים ביחידת הבקרה ב- CT98 "הכנסה נדחית" ואז מחויבים לחשבון 91 "הכנסה אחרת". מכיוון שההכנסה ב- OU מתעוררת מוקדם יותר מאשר ב- OU, יש נכס מס נדחה.

פרסומי מעבד

לשם בהירות רבה יותר, החומר של הבלוק הזה מונח בטבלה.

| מבצע | DT | CT |

| חומרי גלם שהתקבלו | 003-1 | |

| מחוק חומרים | 003-2 | 003-1 |

| עלויות ייצור משתקפות | 20 | 02 (70, 10) |

| מוצרים המקובלים במחסן | 002 | 003-2 |

| עבודה שהוגשה ללקוח | 62 | 90-1 |

| המס השתקף | 90-3 | 68 |

| חשבונאות עלות | 90-2 | 20 |

| מוצרים שהועברו | 002 | |

| שאריות שהועברו | 003-1 | |

| פסולת מהוונת | 10 | 98 |

| שיקף זאת | 09 | 68 |

| יישום (מחיקה) של יתרות | 98 | 91-1 |

| החזר היא | 68 | 09 |

| תוצאה כספית משתקפת | 90-9 | 99 |

| המס השתקף | 99 | 68-4 |

דוגמא

חברת הבנייה קיבלה מהלקוח חומרי קבלן לקבלן בסכום של 100 אלף רובל. ומשתמש בהם לייצור סחורות. עלות העבודה המוסכמת היא 35.4 אלף רובל. (מע"מ 18% - 5.4 אלף רובל). קבלת חומרי גלם מתבצעת בצו M-4 עם הערה על תנאי שיכון.

מתייחס לביצוע פעולות במעבד על ידי המעבד

בואו נסתכל שוב על השולחן:

| DT | CT | סכום, אלף רובל | מבצע |

| 003 | 100 | שיקף את עלות האגרה | |

| 20 | 70-69 | 20 | עלויות עיבוד כלולות |

| 62 | 90-1 | 35,4 | שיקף את עלות העיבוד |

| 90-2 | 68-2 | 5,4 | מס כלול |

| 90-2 | 20 | 20 | מחיקה של הוצאות |

| 51 | 62 | 35,4 | תשלום מהלקוח נחשב |

| 003 | 100 | מחיקה של עלות החומרים במהלך העברת הסחורה ללקוח |

עיבוד העסקאות עם המעבד מתבצע על חשבון 003 ללא כניסה כפולה. אם מתרחש פסולת במהלך העיבוד, זה יוחזר ללקוח או יישמר על ידי הקבלן. במקרה השני, רשומה על פי КТ003 לסכום עלות החומרים עם הסכמתם לחשבונאות בחשבון הראשי "10". ואז מחסלים את הפסולת במחירי שוק: KT10-6 DT98-2.

חשבונאות לקוחות

מוצרים מוגמרים שייכים ללקוח. בדו"ח הוא מגיע לחשבון 43 וגם מגייס חשבונית בטופס מס 'MX-18. חומרי הגלם המועברים הם רכוש הלקוח. לכן הוא מציג עסקאות כאלה בחשבון המשנה 10-7. במבנה העלות של טובין נלקחים בחשבון עלות חומרי הגלם ועבודות העיבוד. בנוסף, הובלה, הוצאות נסיעה, שירותי מתווך, עלויות תקורה.

הסכם העיבוד עשוי לקבוע את אפשרויות התשלום הבאות: כסף, חומרים, טובין, צורות תשלום משולבות. אם השירות משולם בעין, החוזה מעורב באופיו, על העמקים תהיה חובה לפרוע את סכום המע"מ. אם יש לקבלן את הפסולת, על הלקוח ויחידת הבקרה לשקף את הפעולה על העברת הערכים המיותרת, השווה למכירות וכפוף למע"מ.

קבלנות משנה של חומרי גלם: פרסומים ביחידת בקרה בדאלסה

בואו נסתכל על השולחן:

| מבצע | DT | CT |

| העברת חומרים לעיבוד | 10-7 | 10-1 |

| מחוק חומרים על GP | 20 | 10-7 |

| החזר כספי השתקף | 10-1 | |

| עיבוד חשבונאות עלות | 20 | 60 |

| מע"מ השתקף | 19 | |

| התקבל לניכוי מס | 68 | 19 |

| פסולת כלולה | 10-12 | 20 |

| מוצרים מיוצרים מקובלים | 43 | |

| סחורה העבירה לשלם עבור השירות | 62 | 90-1 |

| מס שנצבר | 90-3 | 68 |

| מע"מ רשום | 60 | 51 |

| דרישות קיזוז | 62 |

חשבונאות בחשבונאות מתבצעת בהתאם לאופי הפעולות.

חידוד חומרים

הלקוח מעביר את חומרי הגלם על מנת להביא אותו למצב בו ניתן להשתמש בהם בפעילות ייצור. המעבד במקרה זה מחזיר לקבלן לא מוצרים, אלא חומרים ששונו. הלקוח שלהם מגיע לחשבון 10 ומגדיל את עלותו עקב עלות עבודות הקבלן.

דוגמא

מפעל לרהיטים קנה עץ בשווי 354 אלף רובל. (מע"מ 54 אלף רובל). לאחר כשל בציוד, המפעל חתם על הסכם עם חברת נגרות. המפעל הורה לייצר לוחות ששימשו אז לייצור ארונות. עבור העבודה אתה צריך לשלם 118 אלף רובל.

| DT | CT | סכום, אלף רובל | מבצע |

| 60 | 51 | 354 | תשלום עבור יער |

| 10-1 | 60

60 |

300 | יער קיבל |

| 19 | 54 | מס מודגש | |

| 68 | 19 | 54 | חשבונאות מע"מ |

| 10-7 | 10-1 | 300 | חומרים שהוגשו לתיקון |

| 10-1 | 10-7 | לוחות קיבלו | |

| 60 | 100 | עלות השכלול מוקצה לעלות הלוחות | |

| 19 | 18 | מס מודגש | |

| 60 | 51 | 118 | מועבר למעבד |

הערך הספרי של הלוחות שבהם הם מכניסים לייצור הוא: 300 + 100 = 400 רובל.

העברת חומר ושחרור מוצר

זו התוכנית הסטנדרטית. הלקוח מעביר את חומרי הגלם ומקבל מוצרים שנמכרים לאחר מכן. עלות החומרים נמחקת לייצור במועד קבלת הסחורה. עבודות עיבוד כלולות גם בעלויות הייצור ונלקחות בחשבון בעת יצירת עלות.

דוגמא

LLC רכשה בד בשווי 472 אלף רובל. (מע"מ 72 אלף רובל) והעבירו לארגון אחר להתאמת מעיל. עלות העבודה מוערכת בכ- 236 אלף רובל. עם מע"מ.

| DT | CT | סכום, אלף רובל | מבצע |

| 10-1 | 60 | 472 | בד מקובל לחשבונאות |

| 19 | 60 | 72 | מע"מ שהוקצה |

| 60 | 51 | 472 | התשלום ששולם לספק |

| 68 | 19 | 72 | ניכוי מע"מ |

| 10-7 | 10-1 | 400 | חומרים שהוגשו לעיבוד |

| 20 | 10-7 | 400 | חומרים טעונים |

| 20 | 60 | 200 | עלויות עיבוד מחויבות |

| 19 | 60 | 36 | מע"מ שהוקצה |

| 60 | 51 | 236 | עיבוד בתשלום של חומרי גלם |

| 68 | 19 | 36 | ניכה מס |

| 43 | 20 | 600 | מוצרים מוגמרים מקובלים (400 + 200) |

עלות הייצור כוללת את עלות החומרים והעיבוד. כדי לפשט את החישובים בדוגמה, לארגון לא היו עלויות ייצור אחרות. בפועל, עלות המוצר עשויה לכלול בנוסף הובלה, הוצאות נסיעה, שירותי מתווך, חלק מעלויות הייצור הכלליות.

העברת טובין וקבלת מוצרים אחרים

בית הזיקוק מועבר לעיבוד, אשר נרשם אצל הלקוח בחשבון 43. התוצאה של עסקת העיבוד היא גם המוצר, אך במצב אחר. תכנית כזו משמשת לעתים קרובות כאשר זיקוק נפט. זהב שחור הוא מוצר לארגונים המייצרים נפט. זה מופיע בחשבון 43-1 "עלות ייצור." בעת העברת חומרים לעיבוד, נפתח חשבון 43-2 "רופא כללי בעיבוד". המוצרים המתקבלים מוחזרים ללקוח בחשבון 43-3 "GP לאחר העיבוד."

דוגמא

הארגון מעביר על בסיס עמלה נפט לצורך זיקוק. עלות הייצור היא מיליון רובל. העבודות מוערכות בכ- 472 אלף רובל. עם מע"מ. כתוצאה מעיבוד, הופקו שני סוגים של מוצרים בעלי תכולת שמן של 30% ו- 70%. הוצאות אחרות הקשורות בייצור סחורות הסתכמו ב -200 אלף רובל.

כדי לחשב פעולות ב- BU משתמשים בחשבונות המשנה:

- 43-1 "עלות ייצור";

- 43-2 "רופא כללי לעיבוד";

- 43-3 "רופא כללי לאחר העיבוד."

| חיוב | הלוואה | סכום, אלף רובל | מבצע |

| 43-2 | 43-1 | 1000 | נפט שהועבר לזיקוק |

| 43-3 | 43-2 | 300 | מוצר מספר 1 מקובל (1000 x 30%) |

| 700 | התקבל למוצר רישום מס '2 (1000 x 70%) | ||

| 60 | 51 | 472 | עיבוד בתשלום |

| 20 | 60 | 400 | עלויות כלולות |

| 19 | 72 | מס מודגש | |

| 68 | 19 | 72 | ניכה מס |

| 43-3 | 20 | 120

280 |

עלות העיבוד כלולה בעלות הייצור:

מוצר מספר 1 (400 x 0.3); מוצר מספר 2 (400 על 0.7). |

| 60

140 |

חלק מהוצאות אחרות כלול בעלות הפריים:

מוצר מספר 1 (400 x 0.3); מוצר מספר 2 (400 על 0.7). |

עלות הייצור הכוללת לאחר העיבוד היא:

מס '1: 300 + 120 + 60 = 480 אלף רובל.;

מס '2: 700 + 280 + 140 = 1,120 אלף רובל.

יתרונות וחסרונות

יתרון לקבלן לייצר סחורה מחומרי גלם.אם יש הזמנות רבות, אך אין מספיק כושר ייצור משלו, הוא יכול להעביר חלק מההזמנות לארגון צד ג '. ארגוני סחר קטנים משתמשים לרוב בשירותיהם של קבלנים כדי לארוז את סחורתם במכולות של החברה.

המעבד אינו נושא בעלויות היישום, אין שום סיכון שהסחורה המיוצרת לא תהיה מבוקשת. העיבוד מתבצע על חשבון חומרי הלקוח. היצרן אחראי על בטיחותם וחייב:

- להזהיר את הלקוח על אי התאמה, איכות ירודה של החומר;

- הגש דוח על חומרי הגלם הנצרכים והחזיר את היתרה.

ניואנס

החשבון 003 הוקצה במיוחד לצורך חשבונאות על חיוב בחומרי גלם. בגין הפרת כלל זה ניתן קנס של 5,000 רובל. עם זאת, אם החוזה אינו מציין את עלות החומרים המועברים, אין סיבה לתת דין וחשבון על העסקה כלכלית. עלות חומרי הגלם אינה משתתפת ביצירת נכס, התחייבות, אינה הכנסה או הוצאה. לפיכך אי ההשתקפות שלו בחשבון 003 אינה הפרת מס.

אם המעבד משלם NPP ומע"מ על בסיס משותף, ומקבל חומרים, הוא משקף אותם כמגדירים חומרי גלם בחשבון מחוץ למאזן. הוא גם לא מנכה מס, מה גם שהמוכר לא מנפיק חשבונית במהלך ההעברה, אלא מגבש חשבונית ללא מע"מ.

בעת מכירת טובין המיוצרים מחומרי גלם, נקבע הבסיס לחישוב המס כעלות עיבודם, שינוי אחר ללא מע"מ. בעת קבלת העבודות, הקבלן מנפיק חשבונית. עלות העבודה כפופה למע"מ בשיעור של 18%, שכן המטרה היא העבודה ולא מכירת טובין.

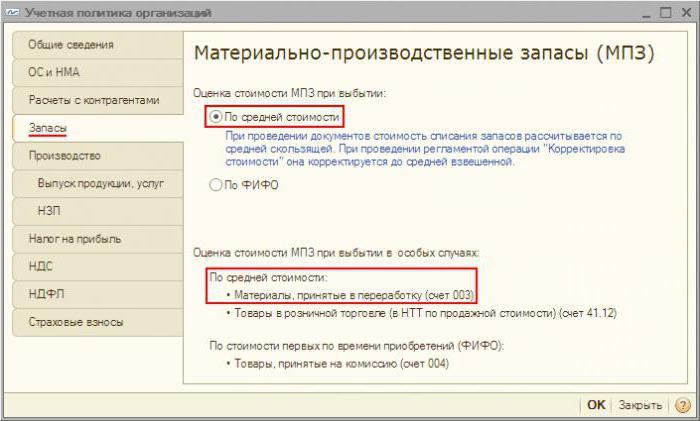

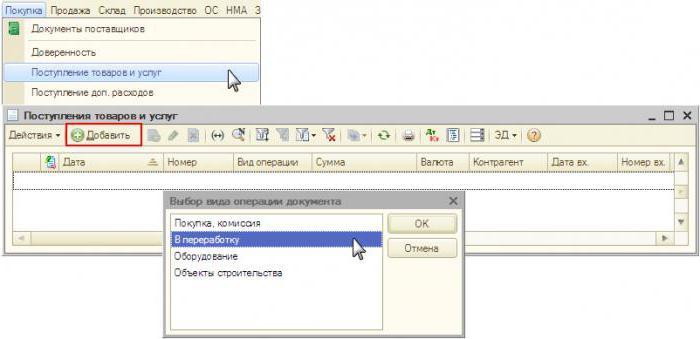

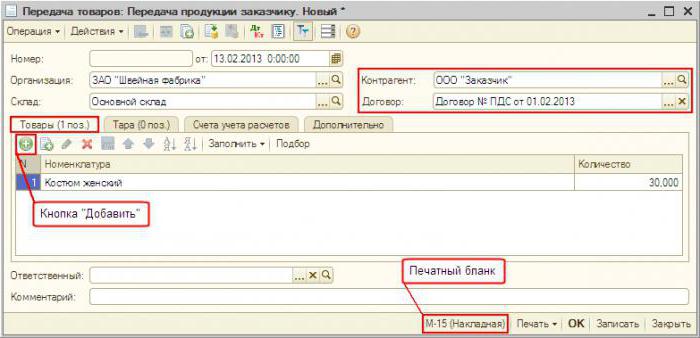

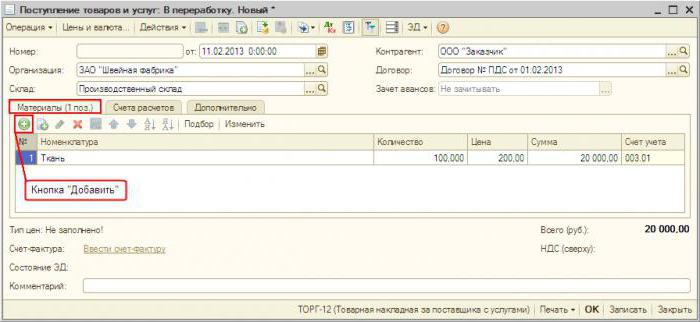

חשבונאות ב- "1C: חשבונאות"

חשבונאות עבור חיובים בתוכנית כמעט ואינה שונה מהתקן. קבלת החומרים מתועדת "קבלת טובין ושירותים" בתפריט "רכישה". סוג הפעולה - "לעיבוד". במסמך עצמו עליכם לבחור חומרים ולציין חשבון חוץ מאזני. יתר על כן, המסמך "חומרי גלם של דרישה למסירה" מועבר לעיבוד. בסיום התהליך נוצר "דוח ייצור". זה מציין את מספר המוצרים המיוצרים ואת העלות שלהם. המסמך "העברה מעיבוד" מוצרים מועבר למחסן ספציפי. בהתבסס על "דרישת חשבונית" נוצר "מכירות שירותי עיבוד". ואז, על פי מסמך זה, נוצר "חשבונית". החזרת הפסולת מתבצעת על ידי "החזרת הספק לספק".