ידוע שפלט פירושו השקעה בייצור ובמכירה שלו. כל יזם, שמתכוון ליצור ברכה, רודף מטרה - זה מרוויח ממכירת סחורות / שירותים. תרשים break-even עוזר לראות בערכים ובמונחים פיזיים את ההכנסות ואת היקף הייצור בו הרווח הוא אפס, אך כל העלויות כבר מכוסות. בהתאם לכך, צעד נקודת מפסק כל יחידה טובה שנמכרה לאחר מכן מתחילה להרוויח עבור העסק.

נתוני תרשים

כדי לערוך פעולות רצף ולקבל תשובה לשאלה: "כיצד לבנות תרשים מפסק?", נדרשת הבנה של כל המרכיבים הדרושים ליצירת תלות פונקציונלית.

כל עלויות החברה למכירת מוצרים הינן עלויות ברוטו. חלוקת העלויות לקבוע ומשתנה מאפשרת לתכנן רווח ומהווה בסיס לקביעת הנפח הקריטי.

השכרת הנחות, דמי ביטוח, פחת ציוד, תגמול, ניהול - אלה הם רכיבי עלויות קבועות. הם מאוחדים בתנאי אחד: כל העלויות הללו משולמות ללא קשר להיקף הייצור.

רכישת חומרי גלם, עלויות הובלה, שכר לאנשי ייצור הינם מרכיבים של עלויות משתנות, שגובהן נקבע על פי נפח הסחורות המיוצרות.

ההכנסות הן גם מקור המידע למציאת נקודת הפוגה ובאות לידי ביטוי כתוצר המכירות לפי מחיר.

שיטה אנליטית

ישנן מספר דרכים לקבוע את הנפח הקריטי. בשיטה האנליטית, כלומר באמצעות הנוסחה, ניתן למצוא גם נקודת פריצה. במקרה זה לא נדרש לוח זמנים.

רווח = הכנסות - (עלויות קבועות + הוצאות משתנות * נפח)

קביעת שוויון מתבצעת בתנאי שהרווח הוא אפס. הכנסות הן תוצר של מכירות ומחיר. מסתבר ביטוי חדש:

0 = נפח * מחיר - (עלויות קבועות + משתנים * נפח),

לאחר נהלים מתמטיים אלמנטריים הנוסחה המתקבלת היא:

נפח = עלויות קבועות / (מחיר - עלויות משתנות).

לאחר החלפת הנתונים הראשוניים בביטוי שהתקבל, נקבע הנפח המכסה את כל עלויות התועלת הממומשת. אתה יכול ללכת מההפך, הגדרת הרווח אינה אפסית, אבל היעד, כלומר זה שהיזם מתכנן להשיג, ולמצוא את נפח הייצור.

שיטה גרפית

כדי לחזות את האינדיקטורים העיקריים של העסק, בהינתן התנאים הקבועים בשוק, מכשיר כלכלי כזה כמו לוח הזמנים של הפירוק הוא מסוגל. הצעדים העיקריים:

- בנויה תלות של נפחי מכירות בהכנסות ועלויות, כאשר ציר ה- X מציג נתונים על נפח במונחים פיזיים, ועל Y - הכנסות, עלויות במונחים כספיים.

- במערכת המתקבלת מובנה קו ישר המקביל לציר X ומתאים לעלות קבועה.

- קואורדינטות המתאימות לעלות משתנה נדחות. הקו הישר עולה למעלה ומתחיל מאפס.

- עלות ברוטו ישירה מתוארת בתרשים. זה מקביל למשתנים ולוקח את מקורו לאורך ציר הסדר מהנקודה ממנה החלה בניית עלויות קבועות.

- בנייה במערכת (X, Y) של קו ישר המאפיין את הכנסות התקופה שניתחה. ההכנסות מחושבות בתנאי שמחיר המוצרים לא משתנה בתקופה זו והתפוקה אחידה.

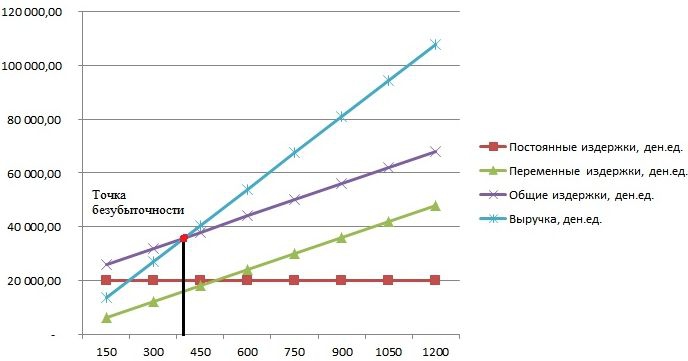

הצומת של הכנסות ישירות והוצאות ברוטו המוקרנות על ציר ה- X הוא הערך הרצוי - נקודת ההפסקה. תרשים דוגמא ייחשב להלן.

דוגמה: כיצד לבנות תרשים מפסק?

דוגמה לבניית תלות פונקציונאלית של היקפי מכירות בהכנסות ועלויות תיעשה באמצעות תוכנית Excel.

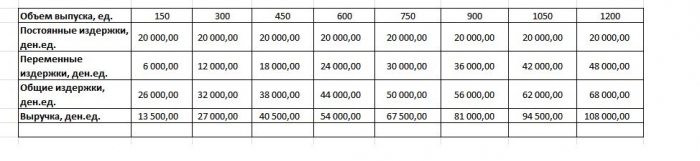

הדבר הראשון שצריך לעשות הוא לאחד את הנתונים על הכנסות, עלויות ונפחי מכירות לטבלה אחת.

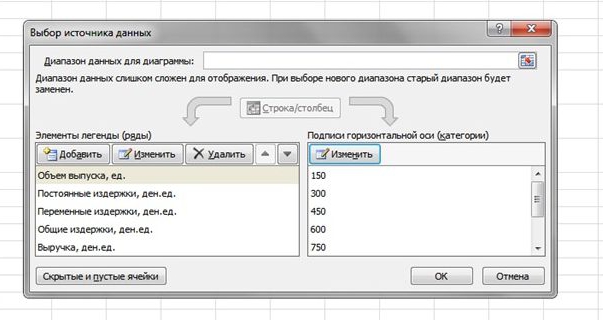

בשלב הבא עליכם לקרוא לפונקציה "תרשים עם סמנים" דרך סרגל הכלים באמצעות הכרטיסייה "הכנס". יופיע חלון ריק, לחיצה ימנית על טווח נתונים הכולל תאים של כל הטבלה. חתימת ציר ה- X משתנה באמצעות בחירת הנתונים הקשורים לפלט. ואז, בעמודה השמאלית של חלון "בחר מקור נתונים", אתה יכול למחוק את עוצמת הקול היות והוא עולה בקנה אחד עם ציר ה- X. דוגמה מוצגת באיור.

אם אתה מקרין את נקודת ההצטלבות של הכנסות ישירות ועלויות ברוטו על ציר אבסקיסה, מוגדר בבירור נפח של כ -400 יחידות, המאפיין את ההפרשה של העסק. כלומר, לאחר שמכרה למעלה מ -400 יחידות מוצרים, החברה מתחילה לעבוד בתוספת, ולקבל הכנסות.

דוגמא לפורמולה

הנתונים הראשוניים של המשימה נלקחים מהטבלה באקסל. ידוע כי הייצור הוא מחזורי ומסתכם ב -150 יחידות. ההנפקה תואמת: עלויות קבועות - 20,000 מיותרים; עלויות משתנות - 6,000 דן. יחידות; הכנסות - 13 500 דנים. יחידות יש צורך לחשב את ההפסקה.

- קביעת עלויות משתנות לייצור יחידה אחת: 6000/150 = 40 דן. יחידות

- מחירו של אחד התממש: 13,500 / 150 = 90 דונה. יחידות

- מבחינה פיזית, הנפח הקריטי: 20,000 / (90 - 40) = 400 יחידות.

- במונחי ערך, או הכנסות בנפח זה: 400 * 90 = 36,000 דן. יחידות

לוח ההפסקות והנוסחה הובילו לפיתרון אחיד לבעיה - קביעת נפח הייצור המינימלי המכסה את עלות הייצור. תשובה: יש להנפיק 400 יחידות בכדי לכסות את כל העלויות, בעוד שההכנסות הן 36,000.00 דונם. יחידות

אילוצים ותנאי בנייה

הפשטות באומדן רמת המכירות בה החזר עלויות מכירת המוצרים מושגת באמצעות מספר הנחות שנעשו לזמינות המודל. ההערכה היא שתנאי הייצור ותנאי השוק הם אידיאליים (וזה רחוק מהמציאות). התנאים הבאים מתקבלים:

- קשר לינארי בין תפוקה ועלות.

- כל הנפח המיוצר שווה למימוש. אין מלאי של מוצרים מוגמרים.

- מחירי המוצרים הם ללא שינוי, כמו גם עלויות משתנות.

- היעדר עלויות הון הקשורות לרכישת ציוד ותחילת ייצור.

- מאומצת תקופת זמן ספציפית במהלכה גובה העלויות הקבועות אינו משתנה.

בשל התנאים לעיל, נקודת הפריצה, דוגמה לממצא שלה נחשבה, נחשבת לערך תיאורטי בהקרנת המודל הקלאסי. בפועל, חישובים בייצור רב-מלאכותי מסובכים הרבה יותר.

פגמים במודל

- היקף המכירות שווה להיקף הייצור ושני הכמויות משתנות באופן ליניארי. לא נלקח בחשבון: התנהגות לקוחות, מתחרים חדשים, עונתיות של שחרור, כלומר כל התנאים המשפיעים על הביקוש. טכנולוגיות, ציוד חדש, חידושים ועוד לא נלקחים בחשבון בעת חישוב נפחי התפוקה.

- עמדת Break-even מתאימה לשווקים עם ביקוש יציב ורמת תחרות נמוכה עם מתחרים.

- אינפלציה, העשויה להשפיע על עלות חומרי הגלם, דמי השכירות, אינה נלקחת בחשבון בעת קביעת מחיר אחד של מוצרים לתקופת ניתוח השבר.

- המודל אינו מתאים לשימוש על ידי ארגונים קטנים שעבורם מכירת המוצרים אינה יציבה.

השימוש המעשי בנקודת הפריצה

לאחר שמומחי הארגון, כלכלנים ואנליסטים, ביצעו את החישובים ובנו לוח זמנים לשבור, משתמשים חיצוניים ופנימיים שואבים מידע כדי לקבל החלטה לגבי המשך פיתוח החברה והשקעה.

היעדים העיקריים של השימוש במודל:

- חישוב מחירי מוצרים.

- קביעת נפח התפוקה, הבטחת הרווחיות של העסק.

- קביעת רמת הפירעון והאמינות הפיננסית. ככל שהתפוקה רחוקה יותר מנקודת ההפוגה, כך מרווח החוזק הפיננסי גבוה יותר.

- משקיעים ונושים - הערכת אפקטיביות הפיתוח והפירעון של החברה.