כידוע, כל חברה מבצעת את פעילויותיה למטרות רווח. רק כאשר מטרה זו מושגת, יכולה חברה להבטיח את יציבות עבודתה ואת הבסיס להתרחבות. רווח החברה מתבטא בצורה של דיבידנדים על קרנות מושקעות. הרווחיות של החברה מושכת משקיעים, תורמת לגידול ההון שלה. אחד ההיבטים החשובים ביותר בפעילות הוא מושג הפריצה. זה נחשב לצעד הראשון בדרך לחשבונאות ואז לרווח הכלכלי. הבה נבחן עוד יותר מהי נקודת הפריצה.

היבט תיאורטי

במדע הכלכלי מורגשת נקודת הפיצול כמצב הרגיל של החברה בשוק תחרותי מודרני, המאופיין בשיווי משקל לטווח הארוך. במקביל נלקחים בחשבון הכנסות כלכליות - הכנסות בהן עלויות המשרד כוללות את שיעור השוק הממוצע של ההחזר על הכספים שהושקעו. נלקחים בחשבון גם רווחים רגילים של החברה. בהנחות אלה הגדרת נקודת השבר היא כדלקמן:

- זהו היקף מכירות הסחורות, בהן הרווח מהמכירה מכסה במלואו את עלויות שחרורו, כולל ריבית השוק הממוצעת על הנכסים האישיים וההכנסה היזמית (הרגילה).

ביצועים

אם החברה מקבלת רווח חשבונאי (יתרת הכנסותיה ממכירות ועלויות מזומנים לשחרור טובין היא חיובית), יתכן שלא תגיע לנקודת ההפסקה כלכלית. לדוגמא, ההכנסות עשויות להיות נמוכות מהריבית הממוצעת בשוק על ההון. מכאן ישנן אפשרויות אחרות ורווחיות יותר לשימוש בנכסים משלכם, שיאפשרו לכם הכנסה רבה יותר. נקודת הפריצה של הארגון, אפוא, מהווה אמת מידה להערכת יעילות הפעילות היזמית. חברה שלא מגיעה אליה לא עובדת טוב בתנאי השוק הרווחים. אך עובדה זו, כמובן, לא יכולה להיחשב כסיבה חד משמעית של החברה לעזוב את העסק. כדי לפתור את סוגיית סיום החברה, יש צורך ללמוד את מבנה העלויות בפירוט.

מקסום ההכנסות

זה הכרחי לתפקוד מיטבי של החברה. תהליך המקסום הוא חישוב נקודת ההפסקה במונחים כלכליים. בחקר נוהל זה משתמשים במושגים הבאים:

- הכנסות שוליות. זה מייצג את הסכום שלפיו הרווח הכולל של החברה משתנה עם עלייה בתפוקת הסחורות ביחידה אחת.

- עלות שולית. הם מבטאים את הסכום בו כל העלויות משתנות עם עלייה בייצור ב- 1.

- עלויות ממוצעות כוללות הן סכום של עלויות קבועות, משתנות ושקועות ליחידת תפוקה.

מרגע מסוים (כאשר נוצר נפח מסוים של תפוקת טובין) עקומת העלויות המשתנות תגדל וההכנסה השולית, בהתאמה, תפחת. כדי למקסם את הרווחים, הקשר הבסיסי הוא בין רווח ועלויות עם עלייה בייצור ב- 1. ברור שכאשר עלויות שוליות פחותות מההכנסה, עם עלייה בכמות הסחורות, הרווח הופך להיות גדול יותר. אם העלויות הן יותר מההכנסות, אז ירידה בתפוקה תתרום לגידול בהכנסה. כך, אנו יכולים לנסח קריטריון שמתחתיו הרווח יהיה מקסימאלי: הוא מושג כאשר האינדיקטורים השוליים של הכנסות ועלויות שווים.

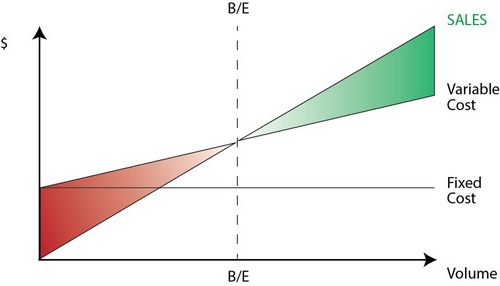

נקודת break-even: כיצד לחשב?

יש כמה נקודות שעליכם לשים לב אליהן במיוחד. ראשית, הבעיה היא לבסס נפח קריטי של סחורות שאליו מגיעה נקודת הייצור העצומה. ישנן שלוש גישות לפתרון בעיה זו:

- משוואה.

- קביעת הכנסה שולית.

- תמונה גרפית.

חשיבות מיוחדת תהיה ניתוח נקודת ההפרדה (חיזוי) לשינויים בהנחות.

משוואה

שיטת נקודת פריצה זו כוללת את התוכנית הבאה:

- הכנסה - הוצאות משתנות - עלויות קבועות = רווח נקי.

ניתן לכנות את המדד האחרון כ- P. P הוא מחיר המכירה של יחידת טובין ששוחררה, x הוא נפח המוצרים המיוצרים והשווקים לתקופה, וקבוע ו- b הם עלויות משתנות. באמצעות סימון זה, באפשרותך לערוך את המשוואה הבאה:

- P = P * x - (a + b * x), או P = (P - b) * x - a.

השוויון האחרון מצביע על כך שכל הגורמים מחולקים לקריטריונים התלויים ואינם תלויים בהיקף המכירות. בתהליך קביעת הפרמטרים חולקו העלויות למוצרים שנמכרו ומיוצרים. הבדל זה נחשב למשמעותי ביותר בשתי גישות לחשבונאות ניהולית: עלות ישירה ועלות קליטה. במקרה האחרון, התמחור מתבצע תוך חלוקת כל העלויות בין הסחורה שנמכרה ליתרה שלה. במילים אחרות, עלויות קבועות הן עתירות מלאי. כאשר משתמשים בשיטה השנייה עלויות קבועות להתייחס באופן מלא ליישום. על פי המשוואה הראשונה, אתה יכול לחשב בקלות את נקודת ההפסקה. לשם כך, בצע טרנספורמציות מתמטיות פשוטות. מהתנאי П = 0, נקבע היקף ייצור הסחורות אליו מגיעה נקודת הפירוק בחברה. הנוסחה היא כדלקמן:

- x0 = (P + a): (P - c) = a: (P - c).

דוגמא

קחו למשל חברה היפותטית המייצרת רכיבים אלקטרוניים. עלות יחידת טובין אחת היא 5,000 דולר, עלויות משתנות (מחיר רכיבים, משכורות צוות וכדומה) עבור מוצר אחד - 4 אלף דולר, עלויות קבועות - 20 אלף דולר. אנו מוצאים את נפח הייצור המרבי בו נקודת הפירוק של החברה. הנוסחה תהיה:

- הו = 20,000: (5000 - 4000) = 20 (יחידות ייצור).

הזמן בו יש לשחרר ולמכור את הכמות שנמצאה יתאים לתקופה שלשמה יימצא ערך העלויות הקבועות. בעזרת המשוואה בפסקה הקודמת, תוכלו לקבוע את גודל נפח התפוקה שיש להשיג בכדי להשיג סכום רווח ספציפי אליו תגיע נקודת הפירוק. כיצד לחשב את הכנסות החברה, למשל, בעשרת אלפים דולר? לשם כך, שחרר:

- x = (10,000 + 20,000): (5000 - 4000) = 30 (יחידות).

שולי רווח

שיטה זו נחשבת לגרסה שונה של השיטה הקודמת. הרווח השולי יחשב כהכנסה שתקבל החברה עם פרסום מוצר אחד. בעזרת דוגמה אנו מוצאים אותה:

5000 - 4000 = 1000 ליחידה.

כדי לייצג בצורה מדויקת יותר את תחום הרלוונטיות, עלינו לרשום את ההנחות המשמשות בבניית הדגמים המתוארים.

הוצאות וכלליות הכנסות

התנהגותם של אינדיקטורים אלה היא ליניארית בתחום הרלוונטיות והיא מוגדרת בצורה נוקשה. הוראה זו נכונה רק כאשר שינוי התפוקה הוא קטן בהשוואה ל יכולת שוק של מוצר זה. אחרת, תיפגע הקוויות של התלות במדדי תפוקה והכנסות.

עלות

ניתן לחלק את כל העלויות לקבועות ומשתנות. הראשונים אינם תלויים בתפוקה במסגרת הרלוונטיות. הנחה זו מקלה מאוד על הניתוח. עם זאת, יחד עם זאת, זה מגביל משמעותית את היקף הרלוונטיות.אכן, תחת הנחה זו, ההיקף מוגבל על ידי הרכוש הקבוע הזמין. עם זאת, אי אפשר להגדיל או לשכור אותם. מציאותית יותר היא ההנחה שעלויות קבועות משתנות בשלבים. אבל זה מסבך מאוד את הניתוח, מכיוון שלוח הזמנים של העלויות הכולל הופך להיות בלתי רצוף. עלויות משתנות נותרות בלתי תלויות בתפוקה כחלק מהרלוונטיות. למעשה, הערך שלהם מוצג כפונקציה של נפח הייצור, שכן ישנה השפעה של ירידה בפריון המרבי של הגורמים. בעניין זה, בהנחה של עצמאות של עלויות קבועות מהיקף התפוקה, עלויות משתנות גדלות עם צמיחתו.

מחיר מכירה

ההנחה שהיא נותרת ללא שינוי נחשבת לנקודה הפגיעה ביותר. זה נובע מהעובדה שמחיר המכירה תלוי לא רק באופן ישיר בעבודת החברה, אלא גם במבנה הביקוש בשוק, בפעילות המתחרים וכן הלאה. עלויות המיזם לקידום מוצריה, הקמת רשת ההפצה שלה ועוד ועוד משפיעים באופן משמעותי על שינוי המדד. לפיכך כאן יש לחקור גורמים רבים המשפיעים על ההערכה שלאחר מכן. אולם ניתוח כזה מסובך למדי ומחייב גישה אינדיבידואלית במצב מסוים.

הנחות אחרות

ההנחה כי השירותים והחומרים המשמשים בייצור נותרו ללא שינוי היא גם שנויה במחלוקת רבה. עם זאת, זה מקל מאוד על ההערכה. ההנחות הבאות חלות גם:

- הביצועים אינם משתנים.

- במבנה אין משמרות. בהנחה זו, הגיוני לשכון ביתר פירוט. למעלה שקלנו לשחרר יחידת טובין אחת. בהתאם לכך, לא היו בעיות בהקצאת עלויות למוצרים שונים, קביעת מחירן או קביעת האפקטיביות של מבנה ייצור מסוים. בתנאי השתנות, ההערכה מחייבת שימוש בקריטריונים נוספים. נקודת הפריצה של המכירות מוגדרת במדויק רק עם מבנה מסוים של שחרור טובין.

- רק לכמות המוצרים המיוצרים יש השפעה רלוונטית על העלויות. הנחה זו חשובה במיוחד לניתוח. במקרה זה, עלינו להתעלם מההשפעה של גורמים חיצוניים ולכלול בעלויות קבועות את כל העלויות שאינן תלויות בכמות המוצרים.

- היקפי הייצור והמכירות שווים או שהשינויים במלאי הראשוני והסופי אינם חשובים.

דירוג רגישות

ההנחות לעיל אינן מועילות מעט בעולם האמיתי. עם זאת, ניתן להתאים אותם למציאות באמצעות ניתוח רגישות. שיטה זו כוללת שימוש ב"מה יקרה אם ... ". במסגרתו ניתן לקבל תשובה לשאלה כיצד התוצאה תשתנה אם לא יושגו ההנחות שתוכננו בתחילה או שהמצב איתן ישתנה. שולי האבטחה משמשים ככלי בניתוח זה. זה מייצג את סכום ההכנסה הנמוך ברמה מנקודת ההפוגה. סכום זה מראה את המגבלה בה ההכנסה יכולה לרדת כך שלא יהיה מינוס. לאחר קבלת הנחות יסוד ביחס לשינויים בהנחות הראשוניות, יש לקבוע את תיקוני מרווח הביטחון וההכנסה השולית הנגרמת על ידיהם. בחשבונאות ניהולית מתבצעת הערכה מתמדת של התנהגות עלות ומזהה מדי פעם נקודת השבר. בבסיסה הרגישות מייצרת גמישות בשוליים ביחס לסובלנות.

אומדני עלות ומחיר לתקופות עתידיות

החברה המפעילה לוקחת מדדים אלה מהסטטיסטיקה שלה והתנהגות עלות הייצור, תוך התחשבות בשינויים הצפויים במשק. במיוחד יש לקחת בחשבון תנודות עונתיות, פעילות מתחרים, הופעת מוצרים תחליפיים (במיוחד בשווקי היי-טק). חברות חדשות אינן יכולות לסמוך על החוויה שלהן מכיוון שהיא נעדרת. לפיכך, עבורם, החישוב יהיה רלוונטי לפי אנלוגיה עם חברות שכבר קיימות בענף זה. יחד עם זה, תוכלו להשתמש במגוון מידע רקע. הדבר הקשה ביותר הוא ליצור חברה שתפעל במגזר לא קיים. במקרה זה, יש לבצע מחקרי שיווקי יסודי ושיווקי. עבור חברות כאלה רצוי להשתמש בתמחור עלויות פלוס. המחיר במקרה זה מתקבל על ידי הוספת מרווח קבוע לסכום העלויות. בהתגלמות זו, ידוע גודל ההכנסה השולית, ולכן ניתן למצוא בקלות את נקודת ההפרדה.

מסקנה

בהתחשב בשיטות לביסוס נקודת פריצה, מניחים אפוא כי עלויות ייצור יחידת מוצר ומחיר המכירה משמשים כגורמים חיצוניים. במילים אחרות, עד שנמצא האינדיקטור הנדרש, ערכים אלה ידועים ולא ניתן לשנותם. הקמת פרמטרים עיקריים אלה, ניתוח מעמיק שלהם מאפשר, בתורו, לחקור את תכנון הפירוק של החברה.