עקומת לאפר היא מושג תיאורטי המראה את הקשר בין שיעור הכנסות המס לבין הכנסות תקציב המדינה באמצעות חלק מהמיסים. המערכת פותחה בשנת 1974 על ידי הכלכלן האמריקני ארתור לאפר. לעיתים משמשים אינדיקטורים לעקומות כוויכוח להפחתת מס.

קונספט

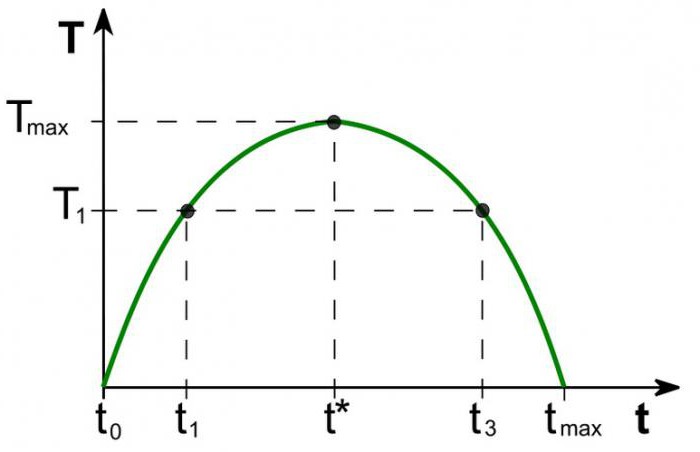

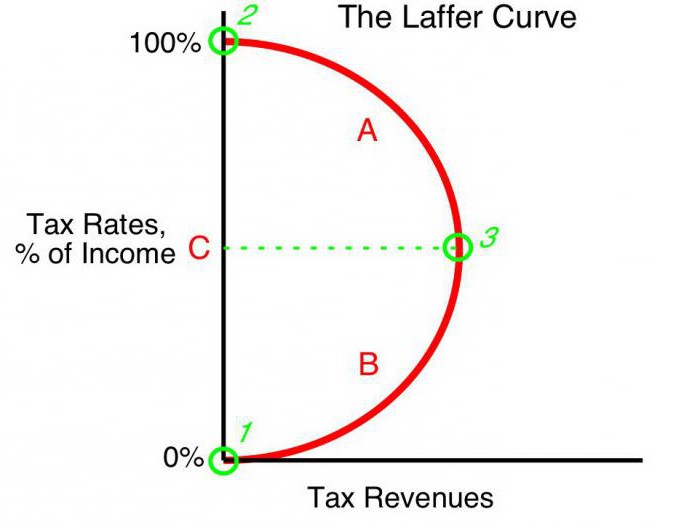

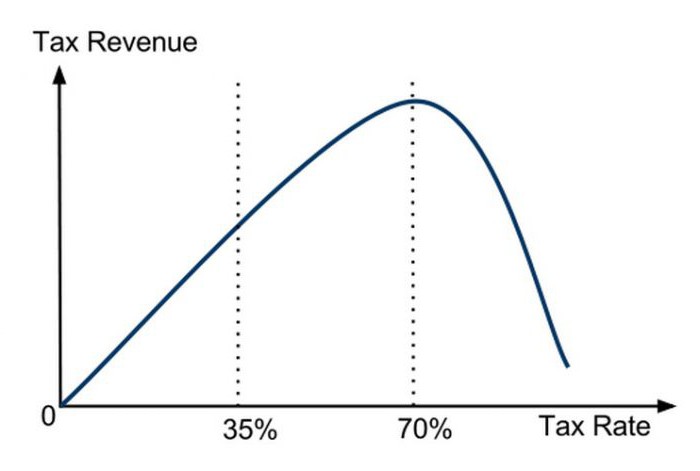

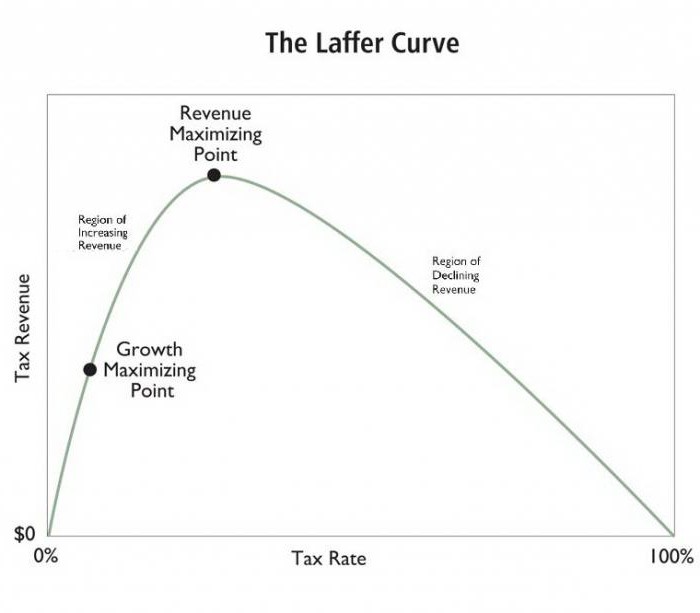

שווי הכנסות התקציב בשיעור השווה למס הכנסה נוטה לאפס (t0 = 0%). על פי התיאוריה של לפפר, עלייה הדרגתית בשיעורי המס תביא לעלייה קטנה יותר בהכנסות ממסים בנקודה בה עלייה נוספת בשיעורי המס מקטינה את הכנסות המס הכוללות. במחוונים כאשר שיעור מס ההכנסה הוא 100% (tמקסימום = 100%), ההכנסות יורדות לאפס.

הנקודה בעקומת הלפר המתאימה לשיעור הכנסות המס המקסימלית נקראת נקודת הרוויה (Tמקסימום) בצורה, עקומת לאפר מראה כי הממשלה יכולה להשיג רמה שווה של הכנסות ממסים בשני שיעורי מס שונים (T1) - ברבעון הראשון (t1) והרבע השלישי של העקומה (t3).

תיאוריה

עקומת הלפר מבוססת על ההנחות הבאות:

- בשיעור המס t0= 0% נישומים אינם משלמים מיסים בהתאמה, תקציב המדינה אינו רושם מיסים.

- עלייה בשיעור המס גורמת לשתי השפעות הפוכות: עלייה בחלק הכנסות המדינה מתקציב הסוחרים וירידה בהכנסה החייבת המוצהרת של גופים כלכליים.

ההשפעה השנייה של העלאת מס המס לאפר מוסברת על ידי:

- הפחתת התמריצים לעבודה ולפעילות כלכלית. כלומר, הגבלת היתרונות שהיו למפעילים באזור מסוים מעודדת אותם לצמצם את הפעילות הכלכלית ולהגביל את פעילותם בתחום זה.

- עלייה בהכנסה נסתרת עקב עזיבתם של סוחרים בצללים. בשיעור מס גבוה יותר, מועיל גופים עסקיים (למרות הסיכונים) לא לשלם מיסים לחלוטין. עקומת הלפר מראה זאת בבירור.

- המגמות הגוברות בתנועת הפעילות הכלכלית, במיוחד מפעלים גדולים, בחו"ל.

עם רמת מיסוי מקסימאלית מסוימת tמקסימום = 100% כל התמריצים לעבודה נעלמים והנקודה היא לנהל עסק חייבים במס. ללא מוטיבציה לעבוד, ארגונים מפסיקים לפעול. לפיכך, הם מפסיקים להתקיים כמושאי מיסוי, בהתאמה, ההכנסה היא אפס.

תרגול

עקומת לאפר מתארת את הקשר בין מיסים ממשלתיים להכנסות האוצר, ומאפשרת לנו למצוא נקודת רוויה מועילה הדדית לממשלה ולמנהלי העסקים (Tמקסימום) מושג הלפר הוא המודל המפורסם ביותר של המשק, שמחבריו קראו להוריד את שיעורי המס כדי לעודד את ההשקעה ולצמצם את תפקידה של המדינה בכלכלה לצורך התחרותיות.

הנחת יסוד בסיסית למדינה מדיניות פיסקלית שנוסחה על בסיס עקומת לאפר, קיימת ההזדמנות (בתנאים מסוימים) להגדיל את אוכלוסיית התקציב תוך הורדת שיעורי.

תיאוריה אמריקאית

ההשפעה המרשימה באמת של יישום שיעורי הכלכלן האמריקאי בפרקטיקה העסקית הושגה במדינות מסוימות. מעניין לציין כי בנוסף להגדלת הכנסות התקציב והגדלת קצב המשק, חלוקה מחודשת של הכנסות בחברה.

בשנת 1925, ארצות הברית הורידה את הרמה הגבוהה של מס הכנסה אישי מ- 73% ל- 25%. תקציב ההכנסה ממס זה עלה מ- 719 מיליון דולר (1921) למיליארד דולר (1929).יתר על כן, הכנסות העשירים (הכנסות שנתיות מעל 100,000 $) בהיקף המס הכולל מ- 28% (1921) עלו ל 51% (1926). להפך, משלמי המסים עם ההכנסה הנמוכה ביותר (מתחת ל -10,000) שילמו 23% בשנת 1921, ובשנת 1926 רק 5% מסכום כל הכנסות המס.

היישום הישיר הראשון של התפיסה של לאפר במדיניות הכלכלית קשור להפחתה משמעותית בשיעור הרווח בארצות הברית בשנת 1981. ממשלתו של הנשיא ר. רייגן הפחיתה תחילה את שיעור המס המרבי מ -70% ל -50%, ואז, בשנת 1986, ל -28%, והשיגה השפעה חיובית. אז אושר באופן מעשי ששיעור המס ועקומת הלפר קשורים זה בזה, שהתיאוריה החשופה עובדת.

יישום בפולין

בפולין, הניסיון עם עקומת לאפר קשור למס הבלו על אלכוהול. העלאת מיסי הבלו על אלכוהול בשנים 1999-2001 תרמה לירידה בהכנסות (בניגוד לציפיות) מתקציב המדינה. הירידה במס הבלו בשנת 2002, להפך, הגדילה את ההכנסות. כלומר, עקומת הלפר משקפת את הקשר עם הרווחיות של כל סוגים של מיסים, ולא כאלה ספציפיים.

דוגמא פולנית נוספת: עליית שיעורי הבלו על מוצרי טבק עוררה ירידה בהכנסה, אשר נבעה מגידול בו זמנית בשימוש בסיגריות שהוברחו. העלייה במס הבלו בפולין לוותה הן בירידה בייצור המקומי והן בירידה במכירות החוקיות של מוצרי טבק, בעוד שמספר המעשנים לא השתנה. במקביל, הסטטיסטיקה הראתה עלייה מקבילה בכלכלת הצללים והברחות סחורות סחירות. הירידה לאחר מכן במס הבלו מ 27% ל 19% גרמה לעלייה משמעותית בהכנסות התקציב ממס זה.

ויכוחים ומצבאות נגדיות

למרות שעקומת הלפר מציגה קשר חיובי בין רווחיות ומיסים נמוכים יותר, לרעיון יש מתנגדים. הם מציינים כי הפחתות המס בשנות ה -80 בארצות הברית לוו בעליות גירעון תקציבי. זהו טיעון חזק בידי המבקרים, אך התומכים אומרים כי גידול בהכנסות אכן התרחש, והגדלת הגירעון בתקציב הביאה לגידול בהוצאות התקציב.

עם זאת, ללא קשר להשפעה של הפחתות מיסים משמעותיות על רמת המבנה וההכנסות ממסים, לעיקול הלפר הייתה השפעה חיובית מובהקת על הצמיחה הכלכלית בארה"ב בשנות השמונים.

עקמו צורות

לדברי כלכלנים מתקדמים, עקומת לאפר מתארת את האפשרות להוריד את שיעור המס למילוי התקציב. לעתים קרובות משתמשים במושג על ידי תומכי הליברליזם הכלכלי כדי להצדיק הפחתות מיסים. יודגש כי על אף שמושג עקומת הלפר בתנאים כלכליים מסוימים מצדיק קיצוץ מס לצורך הגדלת הכנסות התקציב, אין שום הוכחה ברורה לקשר זה.

השיטה האמיתית היחידה לניתוח סטטיסטי היא מחקר אמפירי של תגובת סכום הכנסות המס לשינויים בשיעור המס. כמה מחקרים מראים כי עקומת הלפר בפועל שונה משמעותית מזו ה"קנונית "ובעלת צורה א-סימטרית. קביעת שיעור מקסום הכנסות ממס המדינה היא תהליך מורכב ביותר וכרוך בקשיים רבים.

תנודתיות

יצוין כי עקומת הלפר מתארת את הקשר של "מערכת היחסים האידיאלית" של מיסים והכנסה, לא תוך התחשבות בטרנדים של אותה תקופה. לדוגמה, בתנאים של איום צבאי, האזרחים מוכנים לשאת בנטל כבד למען המדינה. עלייה נוספת במיסים לצרכים צבאיים מביאה לגידול בהכנסות ממקור זה. כך, נקודת הרוויה בעקומת הלפר תועבר משמעותית לימין. לאחר המלחמה מדינות מורידות בדרך כלל את שיעורי המס.הפחתתו יכולה שוב להגדיל את הכנסות התקציב, כתוצאה מכך שיעור המס (אם כי בזמן מלחמה הוא מוגדר לעתים קרובות מתחת לרמת הרוויה) יהיה גבוה יותר מאשר בשיעור הרוויה שלאחר המלחמה. עם הפסקת האיומים, גם צורת העקומה משתנה; קצב הרוויה יורד משמעותית.

השפעת מיקום

עקומת הלפר מתארת גם את הקשר בין האזור להכנסות ממסים, כלומר צורת העקומה תלויה במיקום. התנאים שאינם מיסוי לביצוע עסקים במקומות שונים במדינה אחת עשויים להשתנות. לדוגמא, באזורי גבול קל יותר להחליף אלכוהול ביתי המועמס על ידי מיסי בלו גבוהים בייבוא זול. צרכנים יתפתו לקנות מוצרים פחות מפוחים, ולרכוש סחורות מוברחות. בסיס המס יקטן בהתאם. נקודת הרוויה בתרשים תועבר משמעותית שמאלה בהשוואה לאזורים המרכזיים, שם אספקת מוצרים חשאיים מסובכת ופחות חסכונית למבריחים.

לטווח קצר

אחת הבעיות עמן מתמודדים מוליכי המדיניות הכלכלית של המדינה היא ההגבלה על השימוש במערכת לאפר, הקשורה להבדל בביצועי העקומה בטווח הקצר והארוך. בטווח הקצר, מפעילים לא יכולים להגיב במהירות לשינויים בשיעור המס, גם אם הם מתקדמים במהירות למיסוי מקסימאלי.

תיאורטית ניתן לטעון כי בתקופה הקצר-אולטרה בקצב המרבי tמקסימום = 100%, הרווחיות בתקציב לא תיפול (בניגוד לתיאוריה) לאפס. זאת בשל התגובה המתמהמה של הסוחרים לכוח עליון. המפעילים יפחיתו בהדרגה את הפעילות הכלכלית בתקווה לשגחת הממשלה, או באינרציה של הייצור. המשמעות היא שעד להפסקת הפעילות הכלכלית במשך זמן מה הם ישלמו מיסים בסכום של 100% מההכנסה. בנוסף, חלק מהארגונים (אולי הרוב) יכנסו לעסקי הצללים, "בשקידה" משלמים 100% מהשיעור מההכנסה הרשמית על מנת לשמור על הופעה של פעילות לגיטימית.

לטווח ארוך

כאשר הממשלה מפתחת תפיסת מס לטווח ארוך, עקומת הלפר פועלת בצורה מדויקת יותר, ומאפשרת תכנון עסקי יעיל יותר עבור כל הגופים הכלכליים. עם זאת, אופטימיזציה של שיעור המס על בסיס עקומת לאפר אינה קלה עבור הרשויות ומחייבת החלטה מדינית. מחזור הבחירות הקצר במדינות המפותחות מכריח לעתים קרובות את הממשלות לעבוד בטווח הקצר, ומגביל באופן חמור את תחולתן של רעיונותיו של לאפר בפרקטיקה העסקית.