המטרה של יצירת עסק - פתיחת חברה, בניית מפעל עם יציאת המוצרים הבאים המתוכננים - היא להרוויח. אבל תגדיל הכנסה אישית דורש עלויות ניכרות, ולא רק מוסריות, אלא גם כספיות. כל ההוצאות במזומן המופנות לייצור כל טוב בכלכלה נקראות עלויות. כדי לעבוד ללא הפסדים, עליכם לדעת את כמות הסחורות / השירותים האופטימלית ואת סכום הכסף שהוצא לשחרורם. לשם כך מחושבים העלויות הממוצעות והשוליות.

עלות ממוצעת

עם הגדלת נפח הייצור תלוי בכך עלויות גדלות במוצרים: חומרי גלם, שכר העובדים העיקריים, חשמל ואחרים. הם נקראים משתנים ויש להם תלות שונה לכמויות שונות של תפוקת מוצרים / שירותים. בתחילת הייצור, כאשר היקף הסחורות המיוצר קטן, העלויות המשתנות משמעותיות. כאשר מגדילים את מספר המוצרים רמת העלות יורדת מכיוון שיחסית הגודל מתרחש. עם זאת, ישנן הוצאות כאלו שיש ליזם אפילו עם תפוקת סחורה אפסית. עלויות כאלה נקראות קבועות: שירותים, שכר דירה, משכורות של צוות מנהלי.

עלויות כוללות הן סכום כל העלויות עבור כמות מסוימת של מוצרים המיוצרים. אך כדי להבין את העלויות הכלכליות שהושקעו בתהליך יצירת יחידת טובין, נהוג לפנות לעלויות ממוצעות. כלומר, כמות העלויות הכוללת לתפוקה שווה לערך העלויות הממוצעות.

עלות שולית

בידיעת שווי הכספים שהוצאו למכירת יחידה טובה אחת, לא ניתן לטעון כי עלייה בתפוקה על ידי יחידה נוספת אחת תלווה בעלייה בסך העלויות השווה לערך העלויות הממוצע. לדוגמא, כדי לייצר 6 קאפקייקס, עליכם להשקיע 1200 רובל. קל מיד לחשב שעלותה של עוגה אחת צריכה להיות לפחות 200 רובל. ערך זה שווה למחיר הממוצע. אבל זה לא אומר שהכנת אפייה נוספת תעלה 200 רובל יותר. לכן, כדי לקבוע את נפח הייצור האופטימלי, יש לדעת כמה כסף יידרש להשקעה על מנת להגדיל את התפוקה ביחידת טובות אחת.

העלויות השוליות של החברה מסתייעות בכלכלנים, המסייעים לראות את העלייה בסך העלויות הכרוכות ביצירת יחידת מוצרים / שירותים נוספים.

חישוב

מ.ס. - לייעוד כזה במשק יש עלויות שוליות. הם שווים לגידול הפרטי בסך ההוצאות לגידול בנפח. מכיוון שהעלייה בסך העלויות בטווח הקצר נגרמת כתוצאה מעלייה בממוצע עלויות משתנות הנוסחה עשויה להיות בצורה: MS = ΔTS / Δ נפח = Δ עלויות משתנות ממוצעות / Δ נפח.

אם ידועים ערכי ההוצאות ברוטו המתאימות לכל יחידת תפוקה, אז המחירים השוליים מחושבים כהפרש של שני ערכים סמוכים של סך העלויות.

הקשר של עלויות שוליות וממוצע

החלטות כלכליות על פעילויות עסקיות צריכות להתקבל לאחר ניתוח שולי, המבוסס על השוואה שולית. כלומר, השוואה בין פתרונות חלופיים וקביעת יעילותם מתרחשת באמצעות הערכת תוספת עלויות.

עלויות ממוצעות ושוליות קשורות זו בזו, והשינוי של אחד ביחס לשני הוא הסיבה להתאמת נפח התפוקה. לדוגמה, אם העלויות השוליות קטנות מהממוצע, אז הגיוני להגדיל את התפוקה.כדאי לעצור את עליית הייצור כאשר העלויות השוליות הן מעל הממוצע.

שיווי משקל יהיה מצב בו העלויות השוליות שוות לערך המינימלי של העלויות הממוצעות. כלומר, אין טעם להגדיל עוד יותר את הייצור, שכן עלויות נוספות יעלו.

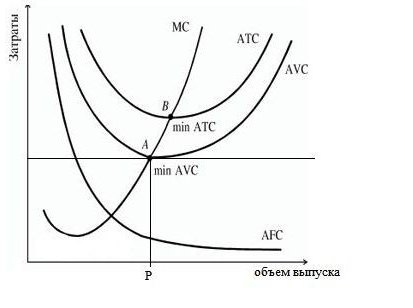

גרף

הגרף שלהלן מראה את עלויות החברה, כאשר ATS, AFC, AVC הם הסכום הממוצע, עלויות קבועות ומשתנות בהתאם. עקומת העלות השולית מיועדת ל- MS. יש לו צורה קמורה לציר אבססיטה ובנקודות מינימום מצטלב את עקומות המשתנים הממוצע והעלות הכוללת.

על פי התנהגות העלויות הקבועות הממוצעות (AFC) בתרשים, אנו יכולים להסיק כי הגדלת היקף הייצור מביאה להפחתתם, כאמור, ישנה השפעה של יתרונות הגודל. ההבדל בין ה- PBX ל- AVC משקף את כמות העלויות הקבועות, הוא הולך ופוחת כל הזמן בגלל הגישה של AFC לציר האבסיסה.

נקודה P, המאפיינת נפח מסוים של ייצור סחורות, תואמת את מצב שיווי המשקל של המפעל בשוק. אם תמשיך להגדיל את עוצמת הקול, אז יהיה צורך לכסות את העלויות ברווח, מכיוון שהם יתחילו לעלות בחדות. לכן על המשרד להתמקד בנפח בנקודה R.

הכנסות שוליות

גישה אחת לחישוב יעילות הייצור היא השוואת עלויות שוליות להכנסות שוליות, וזה שווה לגידול במזומן מכל יחידה נוספת שנמכרת. עם זאת, לא תמיד התרחבות הייצור קשורה לעלייה ברווח, מכיוון שדינמיקת העלויות אינה פרופורציונלית לנפח, ועם עלייה בהיצע, בביקוש, וכתוצאה מכך לירידת מחירים.

העלות השולית של חברה שווה למחיר המוצר בניכוי הכנסות שוליות (MR). אם העלות השולית נמוכה מההכנסות השוליות, אז ניתן להרחיב את הייצור, אחרת יש לצמצם אותו. בהשוואה בין ערכי עלויות והכנסה שוליים, לכל ערך של נפח התפוקה, אתה יכול לקבוע את נקודת העלות המינימלית והרווח המרבי.

מקסום רווח

כיצד לקבוע את גודל הייצור האופטימלי, ומאפשר למקסם את הרווחים? ניתן לעשות זאת על ידי השוואה בין הכנסות שוליות (MR) לבין עלות שולית (MS).

כל מוצר חדש המיוצר מוסיף הכנסות שוליים לסך ההכנסות, אך גם מגדיל את העלויות הכוללות בעלות שולית. יש לייצר כל יחידת ייצור שההכנסה השולית שלה עולה על העלות השולית שלה, מכיוון שהמשרד יקבל יותר הכנסות ממכירת יחידה זו מאשר יוסיף לעלויות. הייצור הוא רווחי כל עוד MR> MS, אך עם עלייה בתפוקה, הגדלת העלויות השוליות עקב חוק הפחתת התשואות יהפכו את הייצור ללא רווחיות, מכיוון שהם יתחילו לעלות על ההכנסות השוליות.

כך שאם MR> MS, אז יש להרחיב את הייצור, אם MR תכונות בעת שימוש בכלל שוויון הערכים המגבילים: בתנאים של תחרות טהורה, כאשר המחיר שווה להכנסות שוליות, לוח הזמנים הוא כדלקמן. עלויות שוליות, שהעקומה שלה חוצה את הקו במקביל לציר אבססיסה, המאפיינת את מחיר הסחורות וההכנסות השוליות, מהוות נקודה המציגה את נפח המכירה האופטימלי. בפועל, ישנם זמנים שבהם עסק, כאשר יזם לא צריך לחשוב על מקסום הרווחים, אלא למזער הפסדים. זה קורה כאשר מחיר הסחורה יורד. הפסקת הייצור אינה הדרך הטובה ביותר, מכיוון שיש לשלם עלויות קבועות. אם המחיר נמוך מהערך המינימלי של ההוצאות הממוצעות ברוטו, אך עולה על ערך המשתנים הממוצע, אזי קבלת ההחלטות צריכה להיות מבוססת על שחרור טובין בסכום המתקבל על ידי חציית הערכים השוליים (הכנסה ועלויות). אם מחיר המוצרים בשוק תחרותי גרידא ירד מתחת לעלויות המשתנות של החברה, אז ההנהלה צריכה לנקוט בצעד אחראי ולהפסיק באופן זמני למכור סחורות עד שעלות הסחורה הזהה תגדל בתקופה הבאה. זה יהיה תנופה להגדלת הביקוש בגלל היצע נמוך יותר. דוגמה לכך היא חברות חקלאיות שמוכרות מוצרים בתקופת הסתיו-חורף ולא מיד לאחר הקטיף. פרק הזמן שבמהלכו עשויים להתרחש שינויים ביכולות הייצור של הארגון נקרא התקופה לטווח הארוך. האסטרטגיה של המשרד צריכה לכלול ניתוח של עלויות עתידיות. בפרק הזמן הארוך נלקחים בחשבון גם עלויות ארוכות טווח ושוליות. עם הרחבת כושר הייצור, נצפים ירידה בעלויות הממוצעות ועלייה בנפחים עד לנקודה מסוימת, ואז ההוצאות ליחידת תפוקה מתחילות לצמוח. תופעה זו נקראת יתרונות גודל. ההוצאות השוליות לטווח הארוך של הארגון מראות את השינוי בכל העלויות בקשר לעלייה בתפוקה. עקומות ההוצאות הממוצעות והשוליות בזמן קשורות זו לזו בדומה לתקופה הקצרה. האסטרטגיה העיקרית בטווח הארוך זהה - זוהי קביעת נפחי הייצור באמצעות השוויון MS = MR.

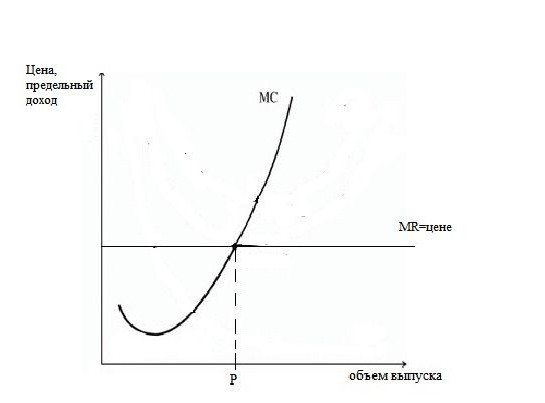

ייצוג גרפי של שיווי המשקל של החברה

עלויות לטווח ארוך