בתהליך ביצוע כל פעילות יזמית, מתעוררות שתי קטגוריות גדולות של עלויות. אלה עלויות ישירות ועקיפות. יש להם השפעות שונות על עלות המוצר הסופי, והניתוח שלהם מאפשר לנו לשפוט את יעילותן של הפעולות שננקטו. נבין את השאלה הקשה הזו.

עלויות ישירות

בעת חישוב עלות הייצור, כל רואה חשבון יפריד בין העלויות שלקח המפעל לייצור סחורות מאלה שלא נטענו. לדוגמה, עלות העץ לספה תהיה מכרעת בקביעת המחיר הסופי, אך לא ניתן להעביר אליו את גובה שכירת החדר לבד לחלוטין. בדרך זו נקבעים עלויות ישירות ועקיפות.

ישיר - אלה העלויות עליהן תלויה לחלוטין עלות המוצר הסופי. לא ניתן לשאת אותם קדימה או לפרק אותם לחלקים. אם יש צורך בקמח, מים, סוכר, גבינת קוטג 'וביצים להכנת עוגת גבינה, אז המחיר של כל רכיב ייכלל בהכרח בחישוב.

אותה קטגוריה כוללת את עלויות השכר של כוח האדם האחראי הישיר לתפוקה ולפחת ציוד הייצור.

עלויות עקיפות

בניגוד לעלות ישירה הם עקיפים. הם כלולים גם בעלות הייצור, אך לא לגמרי, אלא רק בחלקים מסוימים. למעשה, המחיר הסופי תלוי גם בהם, אך המיזם לא מוציא עליהם כסף בייצור יחידת טובין אחת.

עלויות עקיפות, בתורו, יכולות להיות קבועים ומשתנים. קבוע למעשה אינן תלויות בכמות המוצרים שנמכרים, נשלחים או מאוחסנים. לדוגמה, מדובר בעלות תשלום של עובדים אדמיניסטרטיביים או השכרת חדר ייצור. משתנים עשויים להשתנות. לדוגמה, אם אתה צריך לשלוח מוצרים נוספים, תזדקק להובלה נוספת, בנזין וכו '.

ניתוח עלויות ישירות של חומרי גלם

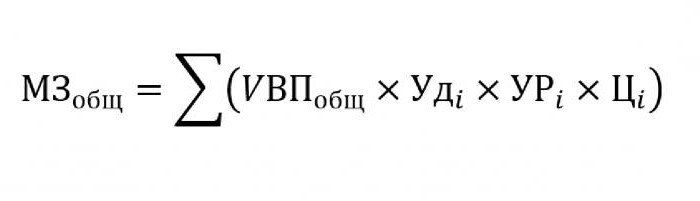

ככלל, עלויות עקיפות תופסות חלק לא מבוטל בעלות הייצור, ואילו רכישת חומרי גלם וחומרים להמשך עיבוד מוערכת בכ- 70% ממחירם של מוצרים מוגמרים עתידיים. חשוב מאוד בעניין זה להעריך את כמות העלויות הכוללת, שתלויה ישירות בהיקף התפוקה.

כדי להחליף בנוסחה לעיל, הנתונים הבאים יידרשו:

- UVP - נפח המוצרים;

- עודi - החלק הכולל בנפח של חומר יחיד;

- אורi - מסת חומרים נצרכים ליחידת תפוקה;

- צi - עלות חומר זה.

אם אתה צריך לחשב את כמות עלויות החומר לייצור סוג מסוים של מוצר, עליך להשתמש באותה פורמולה, למעט הכבידה הספציפית של חומר בודד.

ניתוח עלויות עקיפה

חישוב מדדים שונים הקשורים בעלויות עקיפות חשוב מאוד לניתוח האפקטיביות של הארגון. ככלל, נלקחים נתונים על חמש, שש ואפילו עשר שנים ומשווים אותם לאינדיקטורים שוטפים. גישה זו מאפשרת לנו להעריך לאיזה כיוון החברה עוברת - פיתוח או הכחדה.

בעקיפין הם העלויות הכלולות באחת מהקבוצות הבאות:

- עלויות הקשורות להפעלה ושימוש בציוד שלא תפוס בתהליך הטכנולוגי העיקרי.

- הוצאות עסקיות כלליות.

- עלויות הקשורות לשיפור עסקי או פריון.

עלויות עקיפות לתחזוקה ותפעול ציוד

בקטגוריה זו, עלויות עקיפות הן אלה הכוללות עלויות פחת, תיקון ושדרוג של כל המכונות והציוד הטכנולוגי, אשר בדרך זו או אחרת משפיעות על יצירת המוצר הסופי.

חלק מהיחידות במהלך פעולתן מיועדות לשימוש לטווח ארוך, ללא קשר לכמות העבודה עליהן. עלויות מסוג זה נקראות תנאים קבועים. ציוד אחר נשחק, תלוי בכמה חלקים יבוצעו עליו. העלויות של מכונות כאלה יסווגו כמשתנות בתנאי.

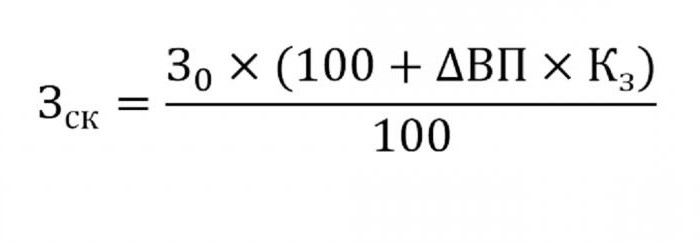

קביעת העלויות העקיפות של תחזוקת ציוד תיכלל בעלות הייצור. לשם כך, השתמש בנוסחה הבאה.

- איפה wck - עלויות מותאמות;

- 30 - סכום העלויות המתוכנן;

- סמנכ"ל - שינוי בתפוקה;

- לs - מקדם המחושב בשיטת המתאם, המציין את תלות העלויות בנפח התפוקה.

פרמטרים אחרים לניתוח

אם אתה צריך לגלות באילו מאמרים יש יותר מדי הוצאות יתר או חסכון, נעשה שימוש בפרמטרים הבאים.

ראשית, הם בוחנים את עלויות הפחת. הם מתגברים בכמה מקרים:

- תיקוני ציוד תכופים מדי;

- עדכוני מכונות אחרונים;

- הערכה מחדש בקשר לתהליכים אינפלציוניים.

כפי שמראה בפועל, לעתים נדירות מופחת הפחת.

פרמטר נוסף הוא הפחת הספציפי המחושב ליחידת תפוקה. מחוון זה תלוי ישירות בהיקף המוצרים המיוצרים. ככל שיותר מהם, סכום עלויות הפחת היה קטן יותר במחיר היחידה.

כמות ההוצאות לתנועה פנימית של סחורות עולה עם שחרור מגרשים חדשים, דלק יקר יותר או מכוניות שחוקות.

כמות הפחת של המלאי המעורב בתהליך הייצור מחושבת כתוצר של מספר המוצרים המיוצרים ורמת הצריכה הנופלת על מוצר אחד.

ניתוח ההוצאות הכלליות

בתהליך ניתוח שונים הוצאות עסקיות כלליות השתמש בנתוני הדוח החשבונאי לתקופות שונות. נניח שאתה צריך לגלות כיצד שכרו של קצין כוח האדם השתנה בשנה האחרונה. לשם כך, גררו מהסכום האחרון שנפל בתחילת תקופת המחקר. נבדל ההבדל במספרים ונמצא הסיבות לעלייה או ירידה.

כדי להעריך את השפעת העלויות הללו על עלות הייצור לוקח בחשבון את כוח המשיכה הספציפי שלהן בכל יחידת טובין.

ניתוח עלויות עסקיות

ראשית כל זה כולל את עלות משלוח הסחורה לקונה, מחקר שוק, פרסום, תוכנית שיווק וכן הלאה. לוגיסטיקה היא בדרך כלל עלות משלוח סחורות - מדע המוקדש כיצד לחסוך כסף בעת העברת סחורות מיצרן לצרכן. זה כולל הכל: עלות תחזוקת המחסנים, המרחק למשתמש, סוגי הדלק הרציונליים ביותר וכו '.

לניתוח עלויות ישירות ועקיפות יש משימה אחת עיקרית: חישוב העתודות ואפשרות הפחתתם להפחתת עלות הייצור או הגדלת קרן העתודה, שהקרנות מהן ישמשו לשיפור הייצור.