בסוף 2013 הוציא שירות המס הפדרלי של הפדרציה הרוסית, בהסכם עם משרד האוצר, מכתב המציע את הכנסת ה- UCD - מסמך העברה אוניברסלי. כפי שהסביר שירות המס, ניתן להשתמש בו כבר מתחילת 2013. במקום הוצג מסמך העברה אוניברסלי טיסה וחשבוניות. בחוק הפדרלי מס '402 ניתנת לארגונים ויזמים הזכות לפתח באופן עצמאי את ניירות הערך העיקריים הנחוצים במהלך העבודה והשימוש בהם יהיה הנוח ביותר. הבה נבחן עוד מה מהווה מסמך העברה אוניברסאלי. דוגמא נייר תוצג גם במאמר.

מידע כללי

ה- FTS הציע במכתבו לשלב בין החשבונית למסמך החשבונאי. חידוש זה חל על כל הגופים העסקיים, כולל אלה העובדים על מערכת מיסוי פשוטה. לפיכך, ארגונים לא יכולים לקבל רק UPD מקבלנים. לחברה הזכות לרשום את מסמך ההעברה האוניברסלי בעצמם. במקרה זה, הדרישה העיקרית היא עמידה בכל הפרטים הנדרשים המופיעים בפסקה 2, סעיף 9 לחוק הפדרלי מס '402.

פונקציות

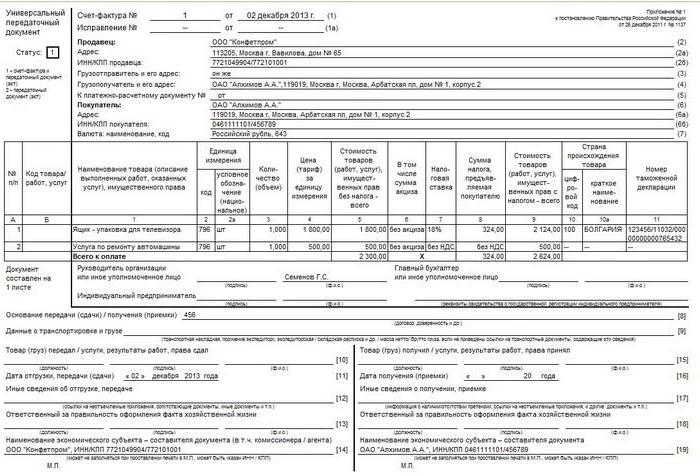

טופס מסמך ההעברה האוניברסלי מבוסס על חשבונית. במקביל, הוא מועבר לחלוטין לעיתון החדש ומופרד באמצעות קו מודגש. לאחר מכן, מצוין מידע על תאריך המשלוח וקבלת המוצרים, האחראים. אלה הם הפרטים המופיעים בדרך כלל בעיתונים כמו OS-1, TORG-12, M-15 וכן הלאה. השימוש במסמך העברה אוניברסלי יכול להתבצע בשתי דרכים. זה נובע מהעובדה שהוא מכיל את נתוני החשבונית ונייר חשבונאות ראשי.

אז, ניתן להשתמש במסמך העברה אוניברסלי כדי לאשר רק את העברת הבעלות או בנוסף לחישוב מע"מ. בהתאם לכך, יצוין קודים מסוימים. בעמודה המיוחדת בחלק השמאלי העליון מצוין הסטטוס של מסמך ההעברה האוניברסלי. זה יכול להיות קוד 2 או קוד 1. במקרה האחרון, הנייר פועל כחשבונית ופועל, בשני - רק כמסמך העברה. בעת ציון קוד 1 מותרת חשבונית נפרדת. בעל הנכס מחליט באופן עצמאי איזו פונקציה יבצע מסמך ההעברה האוניברסלי.

מתי אוכל להחיל נייר על החברה במערכת המס הפשוטה?

יזמים וחברות המשתמשים במשטר המיוחד הפשוט אינם משלמים מע"מ. זה נקבע על ידי אמנות. 346.11 לחוק המס בסעיף 2 וסעיף 3. לעניין זה, אין זה מעשי לרשום הצהרת מס תפעולית עבור שירותים, טובין, עבודה במהלך פעולות עסקיות רגילות. זה נובע מהעובדה שבפעילותם, "פשטים", ככלל, משתמשים במעשה או בחשבונית - נייר אחד המאשר את עובדת העברת הבעלות והביצוע. הצורה של מסמכים כאלה אינה כה נפוצה ומוכרת יותר בעבודה. אם תרצו, כמובן, תוכלו להשתמש בחידוש.

אם החברה מחליטה להשתמש במסמך העברה אוניברסאלי, הטופס צריך להכיל קוד 2. במקרים מסוימים יזמים וחברות פוגשים לקוחות יקרי ערך וגובים מע"מ על מכירות. במקרה זה הצדדים הנגדי מקבלים מוצרים עם מס תשומות. במצב כזה, רצוי יותר להשתמש במסמך העברה אוניברסאלי. מתי אוכל להשתמש בנייר עבור אחרים? זה יכול לשמש מתווכים במערכת המס הפשוטה, המוכרים מוצרים / עובדים עם מע"מ מטעמם.הסיבה לכך היא כי סוכנים כאלה נדרשים להנפיק חשבוניות וחשבוניות ללקוחות. במקרים כאלה קוד 1 ממוקם בפינה השמאלית העליונה.

מסמך שידור אוניברסלי: השלמה

כך, נייר חדש יכול לשלב פונקציות של חשבונית ומעשה למשלוח. אך כדי ליישם זאת בפועל, יש צורך למלא נכון את המסמך. בחשבוניות יש את פרטיהם, ובמעשים - שלהם. ומידע זה שונה זה מזה. שקול את המצב. מסמך העברה אוניברסלי מבצע שתי פונקציות במקביל ויש לו, בהתאם, קוד 1.

במקרה זה, מידע צריך להיות קיים בשורות 1-7, עמודות 1-11. בפסקה 5 לאמנות. 169 לחוק המס, כמו גם בהחלטת הממשלה מס '1137, נקבעים כללים שעל פיהם מוכנס מידע למסמך ההעברה האוניברסלי. חתימות של רואה החשבון הראשי והמנהל או המורשים על ידיו חייבות להיות חובות. אחרת, הנייר לא יהיה תקף. אם המסמך מכיל קוד 2, עליו לציין את כל המדדים החובה לכל "ראשוני". פרטים אלה מופיעים באמנות. 9, פיסקה 2 לחוק הפדרלי מס '402.

נקודה חשובה

כשאתה מזין נתונים למסמך העברה אוניברסלי עם קוד 2, אתה יכול להזין מידע לשורות שאינן חובה. נוכחות המידע בהם לא תיחשב כטעות. נהפוך הוא, בדרך זו, תיחשף באופן מלא יותר תוכנת העסקה העסקית. עם זאת, מומחים ממליצים להקדיש תשומת לב מיוחדת במקרים כאלה לטורים 7 ו -8. הם מציינים את שיעור המס על מע"מ ואת גובה הניכוי. אם קיים מידע בשורות אלו, ניתן למנות את החברה במערכת המס הפשוטה כמשלמת המס שצוינה. אך על פי החוק אין לנושא חובה כזו. כדי למנוע בלבול, השאר את השורות האלה ריקות. החריג הוא המקרים שהוזכרו לעיל כאשר החברה ממלאת את בקשת הצד שכנגד או שהיא מתווכת.

פרטים חובה

בכדי להבהיר לאיפה ואיפה להיכנס, רצוי להציג מידע זה בטבלה.

| אבזרים | ספירות |

| שם | שם ה- UPD מצוין בפינה השמאלית העליונה. זה מצוין על ידי קוד 1 או 2. העמודה "סטטוס" אינפורמטיבית. בעת הזנת נתונים בשורה זו בלבד מבלי לציין מידע אחר בשורות הנותרות, הנייר אינו הופך לחשבונית או ראשית. |

| תאריך הידור | תיבה 1 |

| שם הישות העסקית המנפיקה את מסמך ההעברה האוניברסלי | עמוד 14 ו -19 או "M.P." (מיקום הדפסה). |

| תוכן מבצע | עמודות 2b, 2a, 2, 6b, 6a, 6. שורות אלה מציינות מידע על הצדדים לעסקה.

תיבה 1 ועמודה ב '(לפי שיקול דעת) משקפים את נושא החוזה. עמוד 8 - העילות להופעת יחסים משפטיים. בעמודים 9, 17 ו 12. הם מציינים מידע נוסף המשקף את נסיבות המבצע ותנאיו. עמוד 11 ו- 16. הם עשויים להכיל מידע מבהיר אודות מועדי מילוי התנאים. |

| מימון מזומן ו (או) | עמוד 2-6, 9. אם העסקה מתבצעת בתשלום מקדמה, המידע מועבר בעמוד 5. |

| שמות העובדים שביצעו את הפעולה או שאחראים לה. | עמוד 10 ו -15 או 13 ו -18. |

| חתימות של האנשים הנ"ל, F. I. O או פרטים אחרים על פיהם הם מזוהים. | עמוד 13 ו 18. בהיעדר חתימות בהן, עמודות 10 ו- 15. אם אין חתימה בעמוד 10 אז "ראש המפעל או גורם מורשה אחר". |

קשיים אפשריים

בצורה של המסמך הנבדק, בנוסף לפרטים המוכרים לעובד, ישנם גם כאלה העלולים לגרום למספר שאלות. שירות המס בנספח 3 למכתבו מסביר איזה מידע צריך להיות בקווים לא מוכרים. בנוסף, שירות המס הפדרלי מבהיר למה אתה צריך לשים לב כשממלאים עמודות שכבר ידועות.לדוגמא, שאלות עשויות להתעורר בעת מילוי השורות 3 "המשלוח וכתובתו" ו -4 "הנמען וכתובתו". בנוסף לשם ומיקומם של גורמים אלה, מותר להוסיף את המידע למידע על ה- TIN ו- KPP.

קוד מוצר / עבודה

זה מונח בעמודה B. דרישה זו אינה נחשבת לחובה. במקרה זה העיקר שהנושא של המבצע יובן בקו 1. אם היזם מחליט למלא שורה זו, אז בעת מכירת הסחורה תוכלו להזין את מאמר המוצרים. אם מדובר על עבודה, אז קוד ה- OKVED מצוין. אם מידע על השירות, התצוגה על OKUN משתלבת. נתונים אלה יכולים לסייע לאחר מכן בחישוב הכנסות אם החברה משלבת מספר מצבים מיוחדים או משתמשת בשיעורים מופחתים עבור דמי ביטוח.

שורה 10

בעמודה זו יצוין שם תפקידו של מי שאחראי למסירת עבודה או משלוח סחורות. עליו גם לשאת את חתימתו ו- F. I. O. בעת הנפקת נייר עם קוד 1 מבלי להיכשל, הוא מאושר על ידי הראש, רואה החשבון או נציגיהם המוסמכים. אם אחד מהם מגיש יצירה או טובין, אז בעמוד 10 מספיק להכנס רק לתפקיד ו- F.I.O.

תאריך המסירה / המשלוח

זה מצוין בשורה 11. בהתאם לכלל הכללי, תאריך המסירה / המשלוח חופף למועד בו הונפק מסמך המשלוח. באופן שנקבע, "הראשי" נערך ביום סיום העסקה. אך ישנם מקרים בהם מסמך מבוצע בתאריך אחד, והמשלוח עצמו, מסיבה זו או אחרת, התרחש במועד אחר. במצבים אלה, כמובן, המספרים יהיו שונים. המסמך האוניברסלי מספק עמודה 11, המציין את התאריך האמיתי של הפעולה. גם אם המספרים תואמים, מומלץ שתמלא את עמוד 11. הדבר ימנע שינויים נייר לא עקביים.

נתונים אחרים על העברה / משלוח

מידע זה מצוין בשורה 12. כאן תוכלו לספק קישורים למידע הקשור להעברה / משלוח. לדוגמה, זה יכול להיות נתונים על אישורים, דרכונים, המספר והסוגים של כל המסמכים האחרים שמשמשים כנספח אינטגרלי ל- FRS. אם העבודות מועברות, יתכן שיינתן דוח עם תיאור מפורט בנפרד. לעתים קרובות, גורמי המס דורשים מידע מפורט במקרים כאלה.

אחראי על אישור

שורה 13 אמורה לציין את עמדתו של מי שאחראי על התיעוד הנכון של העסקה על ידי המיזם. שם משפחתו וראשי התיבות שלו ממוקמים גם כאן. מבלי להיכשל, עליו לחתום אם חתימתו אינה גבוהה יותר בשורה של האחראי למשלוח או אישור החשבונית.

שם המהדר

זה מצוין בעמודה 14. כאן נכנס שמו של מי שכתב את המסמך. זה יכול להיות ארגון המקיים חשבונאות עם המוכר בהתאם לחוזה. אסור למלא שורה 14 בתנאי שבשדה "מ. פ." יש בול המציין את שם המהדר.

קשיים סביר עם הקונה

חלק מהעמודות במסמך אוניברסלי עשויות לעורר שאלות מצד הצד שכנגד. אז בשורה 15 עליו לציין את שם תפקידו של מי שקיבל את הסחורה או קיבל עבודה / שירותים, את שמו, ראשי התיבות. חתימתו מוצבת גם כאן. שורה 16 תישא בתאריך הקבלה / קבלה בפועל. תכונה זו אינה נחשבת לחובה. עם זאת, שירות המס הפדרלי ממליץ תמיד לציין אותו. התאריך שמתאים בעמודה 16 לא אמור להיות מוקדם יותר מתאריך עריכת ה- UPD (בעמוד 1) והמספר בעמוד 11. בשורה 17 "נתונים אחרים על קבלה / קבלה", אתה יכול לציין כי לקונה אין תלונות. אם הם קמו, עליך לספק קישור למסמך שלפיו הונפקו. בעמודה 18 מופיע מידע על האחראי לביצוע נכון של העסקה / עסקה.שם עמדתו מצוין, מונחת חתימה. עם זאת, יתכן כי האחרון אינו נחוץ אם אותו אדם מופיע בקו 15 כאחראי לקבלה. עמודה 19 אמורה להכיל מידע על הארגון הרוכש שהלחין את המסמך. בדומה למוכר, ייתכן שמדובר בארגון חשבונאי. שורה זו לא מתמלאת אם יש חותם בשדה "M. P.", אם המידע הדרוש גלוי על ההדפס.

השתקפות חשבונאית

כאמור, מספר תאריכים שונים עשויים להופיע במסמך אוניברסלי. במצב זה, הדבר החשוב ביותר הוא לא לבלבל שום דבר. שקול את המצב. לדוגמה, חברת המוכרים מבצעת UPD. בהתאם לכך הרווח החשבונאי יבוא לידי ביטוי בחשבונאות. באופן כללי יש לעשות זאת בתאריך המשלוח. זה מצוין בשורה 11. אם עמודה זו לא מולאה, הרי שההכנסה מוכרת בשורה 1 - במועד הכנת המסמך.

ניואנס

אם למסמך האוניברסלי יש את הסטטוס 1, יש לקבוע את התאריך בו ייחשב החשבונית כמונפק. אם אתה כותב מאמר זה במצב הרגיל לבקשת הצד שכנגד, החזר המע"מ מוגש על בסיס תוצאות הרבעון בו הוא מוצג. אם החברה פועלת כמתווכת, אז ביום הגשת החשבונית יש לרשום את הצהרת החשבונאות ביומן החשבונאות המתאים. המספר עליו מוצג העיתון ייחשב ליום המשלוח (עמודה 11). אם זה לא מצוין, אתה צריך להיות מונחה על ידי שורה 1. יוצא מן הכלל הוא כאשר תוצאות העבודה מתקבלות ומועברות בימים שונים. במצבים אלה, התאריך המצוין בעמוד 16. יהיה רלוונטי.שקול את המצב מצד הקונה. בהתאם למסמך שהתקבל, החברה משקפת הוצאות בחשבונאות. הדבר נעשה במועד הרכישה המצוין בעמוד 16. באותו יום ייחשב למועד קבלת החשבונית. כלל זה תקף אם למסמך יש את הסטטוס 1 והוא מכיל את כל הפרטים הנדרשים למקרים כאלה. כאשר משקפים הוצאות בחשבונאות המס במסגרת מערכת המס הפשוטה, חשוב לא רק את עובדת ביצוע הרכישה, אלא גם את התשלום עבורו. עלויות אחרות עשויות לחול. לדוגמה, כדי לשקף את ההוצאה עבור הנכס העיקרי, יש להפעיל אותו.

מסקנה

יש לומר כי UPD אינו מסמך מחייב. מכתב משירות המס הפדרלי הוא מייעץ. החברה עצמה בוחרת באילו מסמכים נוח יותר להגיש - את הרגילים או משתמשים בטופס החדש. במקרה זה רצוי להסתכל על המצב. בעת הזנת מידע ל- DLC יש לקחת בחשבון מספר תכונות. בפרט, בעת מילוי, יש לעמוד בדרישות הסעיף. 9, סעיף 1 לחוק הפדרלי 402 ואמנות. 169 קוד מס. יש לזכור כי פרטי החשבונית וה"ראשית "אינם זהים. לדוגמה, הראשון, בעת מכירתו, מציין את ארץ מוצאו של המוצר (סחורה ביתית היא חריג). עם זאת, לגבי התיעוד הראשוני, דרישה כזו לא נקבעה. יחד עם זאת יתכן כי חלק מהפרטים לא יהיו זמינים בחשבונית, ועבור "הראשי" יידרש. יש לשים לב לתאריכים. ישנם כמה מהם במסמך והם לא תמיד חופפים זה לזה. יש לקחת בחשבון את כל הניואנסים הללו במהלך ההרשמה.