פיטורים הם סיום יחסי עבודה בין עובד למעביד. כתוצאה מפעולה זו העובד מפסיק למלא את תפקידו בארגון, והמעסיק מפסיק לשלם את העבודה לעובד שהתפטר, חוזה העבודה מסתיים.

היחסים והליך סיום (פיטוריהם) בין העובד למעביד מוגדרים בחוק "על העסקה בפדרציה הרוסית" ובקוד העבודה של הפדרציה הרוסית.

חקיקת העבודה קובעת את הסיבות העיקריות להלן:

- היוזם הוא העובד (פיטורין מרצונו החופשי).

- היוזם הוא המעביד (פיטורים בגין אי עמידה בדרישות המעביד, חיסול המיזם, צמצום וכו ').

- בהחלטה כללית של העובד והמעסיק (בהסכמת הצדדים).

נוהל הפיטורים והסדר הסופי של העובד עם המעסיק תלויות בסיבות סיום חוזה העבודה.

פיטורים: כיצד מתמצים

הפסקת העבודה עם עובד אפשרית רק אם ישנם מסמכים המאשרים את בסיס הליך הפיטורים:

- בקשת עובדים (פיטורין בהחלטה עצמית).

- ההסכם בין העובד למעביד, אם הפיטורים מתרחשים בהסכמה הדדית.

- הודעה על הפסקת עבודה אם פג תוקף המועד האחרון לסיום חוזה לזמן קצוב.

יתר על כן, על המעסיק:

- הוציא צו לפטר עובד, עליו לציין את התאריך והסיבה.

- להורות על חישוב פתק המציין את מספר ימי החופשה הלא מנוצלת ואת כל התשלומים המגיעים בחישוב הסופי.

- הזן את הערכים הדרושים בספר העבודה של העובד המתפטר.

- הוציא ספר עבודה.

- הסתדר עם עובד הפורש.

- הוציא תעודות 2NDFL, 182n, SZVM-STAZH.

פיטורים: הסדר סופי

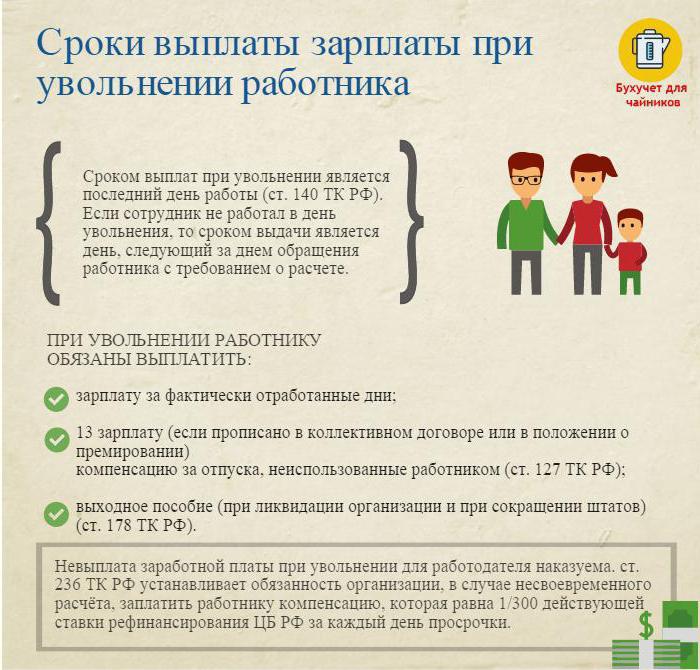

ביום העסקים האחרון (יום הפיטורים), יש צורך לגבות תשלום סופי ולשלם את כל הסכומים המגיעים לעובד.

בדרך כלל, אלה הם:

- שכר (משכורת, בונוסים, קצבאות, בונוסים עבור שילוב וכו ') שנצברו במשך הזמן שעבד.

- פיצוי חופשה בעת הפיטורין (מס הכנסה אישי ממוסה).

- תשלומי פיצויים על בסיס פיטורים.

תשלומי הפיצויים על בסיס פיטורין כוללים:

- הפחתת פיצויי פיטורים.

- פיצויי פיטורים בגין פרישה בגין נכות.

- הקצבה להפחתת עובדים במהלך חיפוש אחר עבודה חדשה.

- פיצוי לראש, סגניו, רואה חשבון ראשי עם סיום חוזה ההעסקה.

ביום הפיטורין יש צורך להעביר את הסכום הצבור כולו בניכוי מס ההכנסה (מחושב לפי קוד המס של הפדרציה הרוסית) לחשבון האישי של העובד או להנפיקו בדלפק הקופות של המפעל.

למעסיק אין זכות לעכב את התשלום (גם אם רשימת העוקפים אינה חתומה).

פיטורים: מס הכנסה אישי

רואה החשבון של החברה עם כל הסכומים המגיעים צוברים ומקיים מס הכנסה אישי בעת הפיטורין.

מס הכנסה אישי מוטל על:

- משכורת (בונוסים, קצבאות, תשלום לפי תעריף או משכורת, היטלים להחלפה וכדומה).

- פיצוי לימים של חופשה שאינה בשימוש.

תשומת לב:

- פיצויים הקשורים לפיטורים ונקבעים בהסכם עבודה או קיבוץ אינם חייבים במס הכנסה אישי אם הם אינם חורגים פי שלושה מהשכר החודשי הממוצע (לעובדים בצפון הרחוק ובאזורים המקבילים - שש פעמים).

- סכומים העולים על שלוש פעמים (שש פעמים) מסכום ההכנסה החודשית הממוצעת ממוסים באופן שנקבע.

- נוהל זה למניעת מס הכנסה אישי משותף לכולם, אינו תלוי בעמדת העובד המתפטר.

חשוב: ניכוי מס הכנסה אישי בעת פיטורין יש לשלם לתקציב לא יאוחר מיום שלאחר יום הפיטורים (הסדר סופי).

פיטורים: תעודה 2 מס הכנסה אישי

לאחר כל החישובים הנדרשים, מונפק תעודת מס הכנסה אישית עם הפיטורין. זה משקף את כל הצבירה של השנה הקלנדרית הנוכחית במשך חודשים המומסים במס הכנסה. בסימוכין 2 יש לקחת בחשבון מס הכנסה אישי בעת הפיטור את צבירת החישוב הסופי. הם משתקפים באופן הבא:

- שכר עם קוד 2000;

- פרסים עם קוד 2002;

- פיצוי עבור חופשה שלא נוצלה - 4800;

- תשלומי פיצויים בסכום העולה על שלוש (שישה) רווחים חודשיים ממוצעים - 4800;

תעודות 2 של מס הכנסה אישי על פיטורים שהוגשו ל- IFTS בסוף השנה הקלנדרית.

ביצוע מס הכנסה אישי עם פיטורין

המעסיק ביום הפיטורין מבצע את החישוב הסופי עם המפוטר. אירוע זה בא לידי ביטוי בדוח בצורה של 6 מס הכנסה אישי כדלקמן.

החלק השני של הדוח מתעד:

- שורה 100 - יום התשלום הסופי עם העובד (באופן אידיאלי, יום הפיטורים);

- קו 110 - מועד החישוב (ניכוי מס) הכנסה (חופף לתאריך בקו 100);

- קו 120 הוא המועד שלאחר יום ניכוי המס במקור (היום שלאחר יום הפיטורים).

בדוח 6 מס הכנסה אישי מונה רק את ההכנסה ממנה מוטל מס הכנסה. תשלומי הפיצויים שמהם לא מופרשים מס הכנסה אישי אינם באים לידי ביטוי בדוח.

דוגמה: איבנוב I.I. נדחה ב- 26 באפריל. ביום הפיטורים הואשם:

30000 לשפשף. - תשלום שכר עבור ימים שעבדו באפריל.

10,000 לשפשף. - פיצוי עבור חופשה שאינה בשימוש.

15,000 לשפשף. - פיצויי פיטורים (אינם חייבים במס הכנסה).

מס ההכנסה מנוכה מהסכומים הצבורים בשיעור של 13% - (30,000 + 10,000) * 13% = 5,200 רובל.

על ידיו של איבנוב I.I. קיבל (30,000 + 10,000 + 15,000) -5200 = 49,800 רובל.

בצורה של 6 מס הכנסה אישי משתקף באופן הבא:

קו 100 - 04/26/2017, קו 130 - 40,000 רובל.

קו 110 - 04/26/2017, קו 140 - 5200 לשפשף.

קו 120 - 04/27/2017.

מקרים קשים בעת פיטורין

כמה מקרים מעניינים מהפרקטיקה הגורמים קשיים בפיטורי עובד:

1. השחרור ביום האחרון של החודש הרבעוני. כיצד לשקף זאת בצורה של 6 מס הכנסה אישי?

דוגמה: איבנוב I.I. פורש ב- 31 במרץ (היום האחרון ברבעון הראשון). ביום הפיטורין הוא צבר את התשלום הסופי של -30000 רובל., מס הכנסה אישי מונע - 3900 רובל.

פעולה זו באה לידי ביטוי בדוח הרבעון השני, מכיוון שהמועד האחרון להעברת מס הכנסה אישי הוא 1 באפריל (הרבעון השני):

שורה 100 - 31/03/2017, עמ '130 - 30,000 רובל.

קו 110 - 31/03/2017, עמ '140 - 3900 לשפשף.

קו 120 - 04/01/2017.

2. העובד התפטר בדצמבר 2016, ובפברואר 2017 שולם לו באיחור פיצויים בגין חופשה שאינה בשימוש. באיזו תקופת מס יש להציג את הסכום ששולם?

יש לציין את סכום ההכנסה ומס הכנסה במקור ניכוי בתעודה 2 של מס הכנסה אישי לשנת 2017.

3. העובד מקבל חופשה מיום 04/11/2017 עם פיטורין לאחר מכן. את התשלומים הסופיים הוא קיבל בתאריך 10.04.2017. כיצד לשקף בצורה של 6 מס הכנסה אישי?

דמי חופשה של 10 באפריל 2017 - 10,000 רובל. ושכר עבור שעות עבודה - 20,000 רובל. מסכומים אלה נוכו מס הכנסה.

בדוח 6 מס הכנסה אישי ברבעון השני, פעולה זו מוצגת באופן הבא:

1. לדמי חופשה:

עמוד 100 - 04/10/2017, עמ '130 - 10,000 רובל.

עמוד 110 - 04/10/2017, עמ '140 - 1300 לשפשף.

עמוד 120 - 04/30/2017.

2. לחישוב השכר הסופי:

עמוד 100 - 04/10/2017, עמ '130 - 20,000 רובל.

עמוד 110 - 04/10/2017, עמ '140 - 2,600 רובל.

עמוד 120 - 04/11/2017.

כפי שאתה יכול לראות, ישנם המון ניואנסים כשממלאים מס הכנסה אישי על טופס 6 ו- 2 מס הכנסה אישי. יש להקפיד במיוחד על פיטורי העובדים. אנו מקווים כי חלק מהטיפים הניתנים במאמר זה יאפשרו את עבודת רואה החשבון וקצין כוח האדם.