כל אדם שמתכנן רישום של יזם או חברה פרטניים חושב על איזו מערכת מס לבחור. זה תלוי במשטר שנבחר שקובע כמה מיסים הארגון ישלם, וכן באילו תועלות ויתורים מהמדינה שהוא יכול להשתמש בה. במקביל, יזמים חושבים לעיתים קרובות מה זה OSHO. מערכת זו מיוצגת על ידי המצב הכללי, אשר יכול לשמש גם יזמים וגם חברות אינדיבידואליות. זה המורכב ביותר, מכיוון שחובה לנהל רישומי חשבונאות, ואגרות רבות מחושבות ומשולמות.

המושג בסיסי

כאשר בוחנים את מערכות המיסוי הרבות בהן יכולים היזמים ברוסיה להשתמש, אנשים רבים רוצים לדעת מהי מערכת המיסוי הבסיסית. התכונות של משטר המס זה כוללות:

- באופן אוטומטי כל החברות או היזמים החדשים מועברים למערכת זו אם תוך 10 יום לאחר ההרשמה הם לא מגישים הודעה לשירות המס הפדראלי על המעבר למצב אחר;

- בדרך כלל נבחר על ידי OSNO על ידי חברות ויזמים שצריכים להשתמש במע"מ כדי לעבוד עם ספקים או לקוחות שונים;

- בבחירת מצב זה, חשוב להיערך לצורך בתשלום עמלות רבות, כמו גם לניהול חשבונאות מורכב;

- העמלה העיקרית במצב זה היא מס הכנסה, המציג את תוצאת החברה.

מותר לשלב את המשטר הכללי עם משטרי מס אחרים המותרים בפדרציה הרוסית. יוצא דופן הוא השימוש ב- OSNO במקביל למערכת המס הפשוטה או מערכת אחסון הנתונים המאוחדת.

הבדל ממערכות אחרות

כדי להבין מה זה OSNO, חשוב להבין את ההבדלים בין מצב זה למערכות אחרות. ההבדלים הללו כוללים:

- משטרים מפושטים מיושמים אך ורק על ידי נישומים, המתאימים לדרישות שונות הקשורות למספר העובדים, הרווח או הרכוש הקבוע, אך המערכת הכללית יכולה לשמש כל חברה או יזם פרט ללא הגבלות;

- כאשר משתמשים במערכות מועדפות, נטל המס מופחת באופן משמעותי, אך בעת החלת ה- OSHO חשוב להתכונן לצורך לחשב ולשלם סכום עצום של מיסים;

- בהכרח כל החברות ב- OSNO משלמות ארנונה לתקציב.

מס הכנסה משולם בלעדית בעת השימוש במשטר הכללי. בעת שימוש במערכות אחרות מחושב מס אחד בלבד, המחליף מספר מיסים המיוצגים על ידי מס הכנסה, מע"מ ומס רכוש.

מתי כדאי להשתמש ב- OSNO?

אם אתה בקיא בכל התכונות של OSNO, השימוש במצב זה מועיל למעשה. מומלץ לבחור בה בתנאים הבאים:

- הקבלנים העיקריים משתמשים ב- OSNO, ולכן הם משלמים ומחזירים מע"מ;

- פעילויות החברה קשורות לכלכלה החיצונית של המדינה, ולכן רצוי להחיל משטר אם החברה מוכרת סחורות למדינות זרות או מייבאת סחורות מעבר לגבול לשטח רוסיה;

- החברה בוחרת פעילויות הנמצאות תחת הפטור ממס הכנסה, למשל, עוסקת בחקלאות, עובדת בתחום הרפואה או מספקת שירותים סוציאליים לאוכלוסייה.

במצבים שלעיל, הבחירה ב- OSNO היא הפיתרון הטוב ביותר. במקביל, מדיניות החשבונאות של OSNO נבחרה באופן עצמאי ומוקמת על ידי ראש החברה.

היתרונות והחסרונות של השימוש במערכת

כדי להבין מה זה OSNO, וגם מתי רצוי להשתמש במצב, מומלץ ללמוד היטב את הפרמטרים החיוביים של יישום המערכת. אלה כוללים:

- היתרון העיקרי הוא תשלום מע"מ, שכן בעת חישוב אגרה זו, אתה יכול למשוך מספר רב של צדדי-נגד גדולים העובדים תחת המשטר הכללי, מכיוון שהאינטראקציה הזו מאפשרת לך להפחית את נטל המס;

- אין מגבלות עבור יזמים, כך שתוכלו לעבוד בכל כיוון פעילות, להגדיל הכנסות ורווחים;

- יזמים יכולים לשלב OCHN עם UTII או מערכת הפטנטים, המספקת אפשרות למיטוב המיסוי.

החסרונות של החלת המשטר הכללי כוללים את הצורך לחשב ולשלם מספר גדול של אגרות שונות. הקפידו להיעזר בעובד של רואה חשבון מקצועי במהלך תחילת העבודה, מכיוון שנדרש מדי שנה להכין מספר רב של דוחות, הצהרות ומסמכים אחרים.

הניואנסים של השימוש בחברות OSNO

הנפוץ ביותר על ידי ארגוני OSNO. מצב זה נבחר על ידי נציגי עסקים גדולים. עם הכנסות העולות על 150 מיליון רובל בשנה, לא ניתן יהיה להשתמש במערכות פשוטות שונות. התכונות של השימוש ב- OSNO על ידי חברות שונות כוללות:

- חברות הן משלמות מס הכנסה, והשיעור לגבייה זו הוא 20% מהרווח;

- מס הכנסה משולם רבעוני או חודשי;

- יש לחשב מע"מ אם ההכנסה שהתקבלה אינה נותנת הזדמנות לקבל פטור מתשלום אגרה זו;

- חברות מעבירות תשלומי ביטוח עבור כל המומחים ששכרו, ולכן 26% מועברים ל- PF, 2.9% לקרן הביטוח הסוציאלי, ו- 5.1% מרווחים של כל עובד ל- FFOMS;

- בחשבונאות משתמשים בשיטת הצבירה לחישוב עמלות, אך מותר להשתמש בשיטת המזומנים עם הכנסה קטנה;

- משלמי מיסים גדולים נדרשים לנהל חשבונאות מלאה ולכן החשבונאות הפשוטה מותרת אך ורק לחברות קטנות.

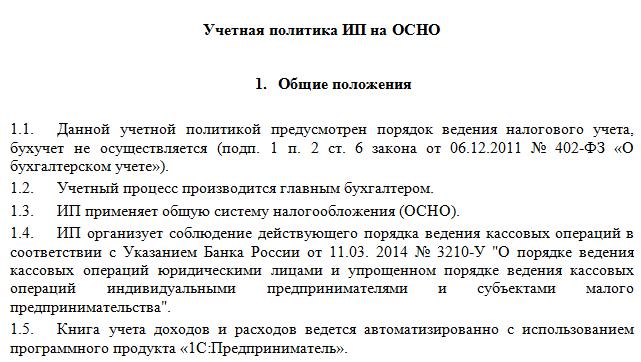

המוזרויות בשימוש במשטר הכללי הן הצורך לשמור על מדיניות חשבונאית על OSNA. ניתן ללמוד דגימה ממנה למטה. התהליך מבוצע על ידי חברות ויזמים פרטיים כאחד.

ספציפיות ל- IP

המעבר ל- OSNO מותר לא רק לחברות, אלא גם ליזמים פרטיים. השימוש במצב IP זה כולל את התכונות הבאות:

- המס העיקרי ליזמים הוא מס הכנסה אישי המהווה 13% מההכנסות של יזמים בודדים;

- מספר הדוחות וההצהרות שערך היזם בהשוואה לחברות מצטמצם;

- כאשר הוא עובד במצב כלשהו, יזם בודד מחויב להעביר לעצמו תשלומים קבועים לקרנות מדינה.

בדרך כלל, יזמים מעדיפים להשתמש במצבים מפושטים, מה שמקטין משמעותית את נטל המס. עם מערכות מועדפות, בדרך כלל מוגשת הצהרה אחת, אותה יכול היזם הבודד לערוך. אם נבחר OSNO, אז הנהלת חשבונות מסובכת הרבה יותר, ולכן רצוי לשכור מייד רו"ח מקצועי.

כללי מעבר

אם היזם הבודד או ראש החברה מחליט להשתמש במשטר הכללי, עולה השאלה כיצד לעבור ממערכת המס הפשוטה למערכת מיסוי בסיסית. ניתן לבצע את ההליך בדרכים שונות:

- אם רישום חברה או יזם בודד מתבצע, אז כל משלמי המסים מועברים אוטומטית ל- OSNO, אם כן לא תגיש הודעה על מעבר למשטר אחר לשירות המס הפדראלי תוך 10 יום, אתה יכול להשתמש במשטר הכללי;

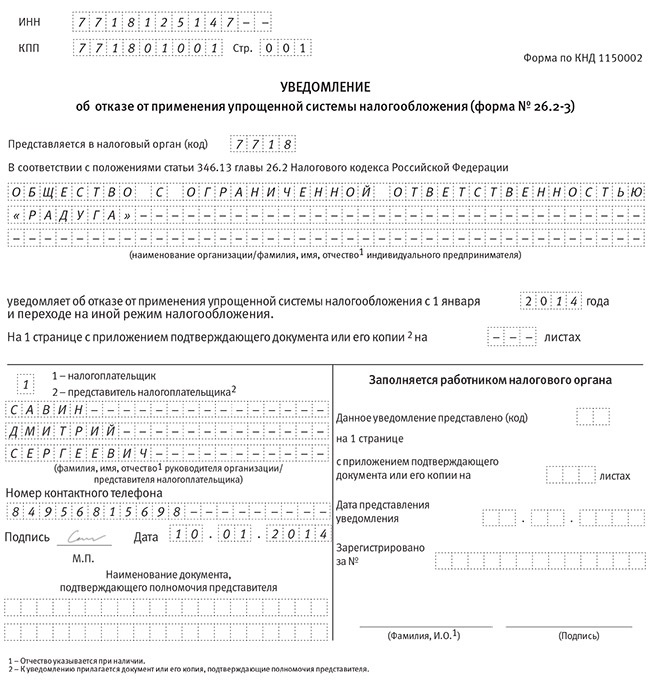

- בכדי לעבור ממשטר אחר, די להגיש בתחילת השנה הודעה על נסיגה מהמערכת המיוחסת;

- אם חברה או יזם בודד מפסיקים לעמוד בדרישות של מערכת מפושטת, היא עוברת אוטומטית למצב כללי.

לרוב, יזמים עוברים ל- OSNO בניגוד לדרישות השימוש במצבים מפושטים.לדוגמה, הכנסותיהם עשויות לגדול ל -150 מיליון רובל. יותר ממאה אנשים רשומים בשנה או בצוות העובדים. אם נעשה שימוש ב- UTII, סביר להניח כי בנקודת זמן מסוימת הרשויות המקומיות באזור מסוים יאסרו על השימוש במשטר זה.

לצורך המעבר אין צורך לערוך בקשה ל- OCO, שכן די בכדי לערוך הודעה על הפסקת הפעילות עבור המשטר המפשט שנבחר בעבר.

אילו דוחות נערכים על ידי חברות?

אם חברות בוחרות במשטר הכללי, מכינים את המסמכים הבאים באופן קבוע:

- החזרי מע"מ נערכים אחת לרבעון, והעמלה עצמה מועברת מדי חודש;

- דוח מס הכנסה הוקם ברבעון ונכנע ליום ה -28 בחודש שלאחר הרבעון המדווח;

- דוחות כספיים המוצגים בדוח רווח והפסד ומאזן, יתר על כן, מסמכים אלה מוגשים לפני 1 באפריל;

- הצהרת מס הובלה;

- דוח מס רכוש, המתחשב באילו מושאי מיסוי משמשים לעסק של החברה.

אם החברה משעה את העבודה בנקודת זמן מסוימת, מותר לה לערוך ולהגיש אפס הצהרות. ב- ESSA ניתן להגיש דיווח באופן אלקטרוני או בכתב. במקרה הראשון נדרשת חתימה דיגיטלית.

דיווח ל- IE

על יזמים לערוך את סוגי הדוחות הבאים ב- OSNO:

- החזר מע"מ;

- הצהרות 3-NDFL למעסיק נערכות אחת לשנה, יתר על כן, אם הראש הוא תושב הפדרציה הרוסית, 13% יחויבו על הכנסותיו, ואם הוא תושב, יחויבו 30%;

- אם מחושב הערך הנזכר עבור הנכס המשמש בתהליך העבודה, אזי משולם עבורו ארנונה, לכן נערכה מדי שנה הצהרה בגין גבייה זו.

בנוסף, חברות ויזמים מכינים רישיונות ואישורים שונים לתחום העבודה הנבחר. אם הם שוכרים מומחים, עליכם לשלם עבור כל התרומות של האזרחים לשירות המס הפדרלי וכספי המדינה השונים. דוחות נערכים לפני 1 באפריל של כל שנה לעובדים, ומוגשות גם הצהרות 6-NDFL. מסמכים מיוחדים מועברים ל- PF ולקרנות מדינה אחרות.

שילוב עם מצבים אחרים

מותר לשלב את מערכת המיסוי של מערכת המיסוי המיוחדת עם משטרים אחרים, אך היוצא מן הכלל הוא ה- USCH ומערכת המס המפשטת. לכן נעשה שימוש במצב הנפוץ ביותר בשילוב עם UTII.

בעת שימוש במערכות שונות, חשוב לדעת על הכללים לקיום חשבונאות נפרדת. עבור כל מס מחושבים הכנסות והוצאות. אם עלויות מסוימות מוחלות על שתי מערכות, הן מוקצות כאשר לוקחים בחשבון את הפעילויות שנבחרו.

מסקנה

OSNO הוא משטר כללי שיכול להיות מיושם על ידי IP והן על ידי חברות שונות. לשימוש במערכת זו יתרונות רבים וחסרונות מסוימים. ישנם כמה מצבים בהם השימוש ב- OSNO מועיל ביותר עבור נישומים.

אם חברות או יזמים בודדים בוחרים במשטר הכללי, עליהם להבין מהם המסים שיש לשלם ואילו דוחות נערכים על ידי שירות המסים הפדרלי. אם תפר את דרישות חוקי המס, תצטרך לעמוד בקנסות חמורים.