לאחרונה, רוב הצרכנים רואים ביטוח כשירות מוטל. עם זאת, בנקים בכל מקום ממשיכים לקדם הן את מוצרי הביטוח שלהם והן את אלה השייכים לשותפים. כמובן שכעת התוכניות השתנו באופן משמעותי. הם מיושמים בדרך כלל על לווים חלשים מבחינה חוקית הרואים בחוזה הביטוח צורך ונאלצים לבצע בחירה - קחו את מה שהם נותנים, או תשאירו בלי כסף כלל. כיצד להגיש בקשה לוויתור על ביטוח, על כל לווה לדעת.

עם זאת, יש גורם חשוב נוסף שמאלץ אנשים להסכים לביטוח. העובדה היא שתנאי ההלוואות של הבנק נוצרים לרוב כך שמוצרים הכוללים ביטוח נראו ללקוח רווחיים יותר בריבית, משך ההלוואה ובסכום. הלווה חושב שהוא לא הפסיד, אך בפועל הסכום הכולל של כספי הבנקים, יחד עם ריבית וביטוח, גדול מזה של חוב עם ריבית גבוהה יותר, אך ללא ביטוח, שזה מהלך שיווקי טיפוסי שהוא יעיל מאוד. עלינו לברר האם ניתן לסרב לביטוח לאחר קבלת הלוואה, ואם כן, כיצד.

דיני ביטוח

לאחרונה, כאשר הוציא הלוואה וחתימה על בקשת ביטוח, אדם כמעט ולא יכול היה לתת מהלך חזרה. פניות נוספות לבנק ולחברות המתאימות סומנו בסירוב קטגורי: מכיוון שהבקשה נחתמה על ידי הלווה עצמו, פעולתו הייתה מכוונת ורצון. בעיה כזו נפתרה בבית המשפט, אך רק אם אדם יכול היה להוכיח את עובדת הטלת השירות.

רק מספר מצומצם של מוסדות פיננסיים כחריג איפשר להוציא ויתור על ביטוח בנקאי ולהחזיר לו כסף תוך מספר ימים.

ב- 1 ביוני 2016 פרסם בנק רוסיה, המסדיר גם את שוק הביטוח, כי אזרחים שקנו את הפוליסה יכולים להחזיר אותה ולאסוף את הכסף ששולם. לשם כך הוצגה תקופת הקירור (חמישה ימים). במהלך תקופה זו הלקוח יכול היה לשנות את דעתו ולפנות למבטח, המחויב להחזיר לו את הכסף. החזרת ביטוח משפטית מתבצעת במהירות רבה, הכסף מועבר למבקש תוך עשרה ימים.

בנוסף לסירוב לביטוח, החוק החדש מאפשר ללקוחות לא להסכים עם שירותים נוספים שונים המוטלים על ידי הארגונים הרלוונטיים. עם זאת, במקרה זה, הסיכון של מוסד פיננסי עולה משמעותית. זו הסיבה שבנקים מעלים את הריבית או שומרים לעצמם את הזכות לשנותם במקרה של סירוב של לקוח. ונתיב כזה נקבע בהסכם ההלוואה. זה לעיתים קרובות מונע מהלווים לנקוט בפעולה. אם הלקוח לא מסכים לבצע ביטוח, הבנקים אינם ששים להחזיר לו את הכסף. עם זאת, זה עדיין אמיתי, גם אם כל התהליך מלווה בדיון ארוך עם מוסד פיננסי.

במאמר מוצג מדגם של סירוב לביטוח בהלוואה.

אילו סוגי ביטוחים מוחזרים?

בתחום ההלוואות ישנם שירותי ביטוח מרצון וגם חובה, הכוללים פוליסות כמו:

- ביטוח נדל"ן, הרלוונטי להלוואה המובטחת במקרקעין, משכנתאות, בהן יש להגן על הערך.

- CASCO, כאשר הבנק נוטל הלוואה לרכב את הלקוח לבטח את המכונית שנרכשה - הובלה כמשכון מעניקה לבנק הגנה כספית. אז איך מסרבים לביטוח לאחר קבלת הלוואה? על זה עוד יותר.

כל סוגי השירותים האחרים המלווים כריתת הסכם הלוואה הם מרצון.

ניתן להחזיר ביטוח למזומן, הלוואות סחורות, כרטיסי אשראי וכו 'המלווים ב:

- ביטוח חיי לקוחות;

- ביטוח כותרת;

- מדיניות במקרה של צמצום בעבודה;

- הגנה מפני סיכונים פיננסיים;

- ביטוח נכסי לווה.

ביטוח הוא חוקי בכל מקרה שכן מדובר בשירות נוסף המוצע ללקוח עם כריתת הסכם הלוואה. אם זה לא נכלל ברשימת החובה, הלווה יכול לסרב לה כחוק. נכון, בחירה כזו תביא להחלטה שלילית בהנפקת כסף. כאשר בנק מציע ביטוח, החוק לא מופר בשום דרך.

האם אוכל לסרב לביטוח?

אתה יכול להגיש בקשה לביטול ביטוח, אך לא קל לעשות זאת. בזכותם לפעולה זו, חלק מהלווים אף תובעים נושים, אך אפשרות זו אינה מתאימה לכולם, וההסתברות להפסד אינה מבוטלת, מאחר ועובדי הבנק יכולים בקלות להפוך את המצב לטובתם. במקביל, הלקוח יכול לשאול את המלווה שלו האם ניתן לכתוב בקשה לסירוב ביטוח בהלוואה מספר חודשים לאחר השלמת החוזה ותשלומים במועד. אך ניתן ליישם נוהל דומה רק כאשר לוקחים הלוואה צרכנית פשוטה.

דקויות בחוק על תקופת הקירור

חוק עדכני אינו משפיע על הסכמי קיבוץ קיבוציים. זה תקף רק במקרה של כריתת חוזה של יחיד וחברת ביטוח. זו הסיבה שבנקים מוכרים לעתים קרובות שירותים נוספים במסגרת הסכם קיבוצי (למעשה, הבנק פועל כמבטח), ויהיה בלתי אפשרי להחזיר ביטוח במהלך תקופת הקירור.

ויתורים משתלמים

אנשים רבים חושבים שביטוח הוא הליך חובה בעת לקיחת הלוואה. עם זאת, החוק הרוסי מאשר את אופיו הרצוני של חוזה הביטוח. המלכוד הוא שמוסד פיננסי רשאי לסרב להלוואה גם בלי לציין סיבה.

לרוב ניתנת ללקוחות האלטרנטיבה הבאה:

- תוכנית בריבית נמוכה עם ביטוח חובה.

- ריבית גבוהה יותר וחוסר ביטוח.

רבים חוששים כי אפשרות מספר 2 אינה רווחית. ולכן הם עצמם מסכימים לשירותים נוספים שאינם נחוצים להם. אך לעיתים קרובות קורה כי הריבית הגבוהה יותר נמוכה מתשלומים במסגרת פוליסת ביטוח, שיכולה להיות עד 30% מהסכום הכולל.

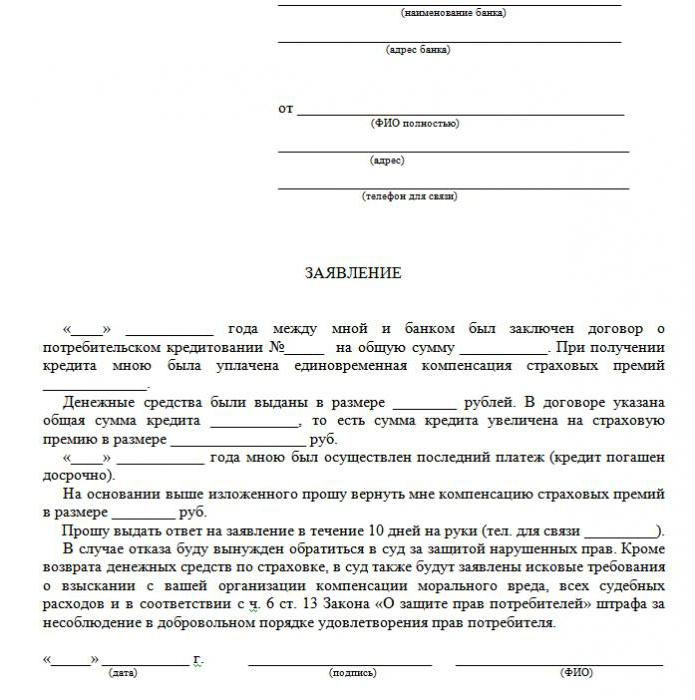

אם הלקוח בחר בדרך הראשונה, יש לו את הזכות לקבל הלוואה, ואז להוציא באופן חוקי סירוב לביטוח (בקשה לדוגמא להלן). כאשר הבקשה מאושרת על ידי הבנק והחוזה נחתם, הלווה רשאי לשקול תשלום שירותים נוספים ללא הצדקה ולבטל.

דרכים

ישנן שתי דרכים לסרב לפוליסת ביטוח:

- על ידי פנייה לבנק בבקשה בכתב;

- דרך בית המשפט.

כמו כן, ניתן לתת סירוב במקרה שתוך שישה חודשים שולמה ההלוואה באופן קבוע. זה דורש את הפעולות הבאות:

כמו כן, ניתן לתת סירוב במקרה שתוך שישה חודשים שולמה ההלוואה באופן קבוע. זה דורש את הפעולות הבאות:

- צרו קשר עם מחלקת האשראי בבנק.

- ערוך בקשה בכתב לסיום חוזה הביטוח.

- המתן לתגובה מהבנק.

במקרים רבים, מוסדות פיננסיים נענים בחיוב לבקשות מסוג זה של לקוחות, אם אין עיכובים בתשלומים לאורך כל העת ואין אירועים מבוטחים. ואז הבנק מחזיר את הריבית ומגדיל אותם כדי לפצות על הסיכונים.

מוסד פיננסי רשאי לחשב מחדש רק בתנאי שנקבע בחוזה. אחרת, הלקוח יסרב לבקשתו.

מסמכים לפנייה לבית המשפט

אם הבנק לא הלך לעבר הלווה, ניתן לסרב לביטוח אשראי דרך בית המשפט. על מנת להגיש תביעה, יש צורך במסמכים הבאים:

- הסכם הלוואה;

- פוליסת ביטוח;

- סירוב בנקאי בכתב.

הקפידו לספק הוכחות להטלת שירותי ביטוח, כך שעדיף אם כל השיחות עם עובדי הבנק יתועדו במקליט.על מנת להגדיל את סיכויי הזכייה, רצוי לגייס את תמיכתו של עורך דין מקצועי אם הלקוח אינו מוכשר בדקויות המשפטיות.

הסיכוי לזכות בבית משפט הוא די גבוה: אתה רק צריך להוכיח כי פוליסת הביטוח הוטלה על ידי הבנק על ידי הונאה (למשל, הכללה בתשלום חודשי ללא אזהרה). אם תוכנית עם ריבית נמוכה וביטוח נבחרה בהתנדבות, יהיה קשה הרבה יותר לסרב לה.

תכונות של החזר דמי ביטוח

החקיקה החדשה קובעת כי ביטול ביטוח האשראי במהלך תקופת הצינון מבטיח את החזרת הכסף שהוצא לרכישת פוליסת הביטוח על ידי הבנק תוך עשרה ימים.

ניתן גם לספק את בקשת הלקוח בהיעדר ביטוח במהלך תקופת הקירור. מכיוון שהפוליסה לא תמיד תקפה מייד לאחר חתימת החוזה, סכום הכספים שהוחזר יכול להיות מלא וחלקי. אם חוזה הביטוח טרם נכנס לתוקף, סכום הפרמיה יוחזר במלואו. אחרת, הסכום לזמן שחלף מנוכה מהכספים, ולחברה כל זכות לעשות זאת, מאז השירות ניתן.

תכונות של ביטוח החזר לאחר תקופת צינון בהלוואת חוב

אם תקופת הקירור כבר חלפה, עיצוב השירות אינו נופל תחת החוק החדש. אין צורך למהר להגיש תביעה לסרב לביטוח (אפליקציות רבות מורידות מדגם מהיישום באינטרנט). עדיף לנסות ליצור קשר עם הבנק שלך. ארגונים רבים כיום נאמנים מאוד ללקוחות ומעניקים להם את האפשרות לסרב לשירותים נוספים אפילו מאוחר יותר מחמישה ימים לאחר מכן. כך פועלים בנקים VTB 24 (במסגרת חוזים שבוצעו לפני 1 בפברואר 2017), אשראי ביתי, Sberbank (30 יום).

אם אתה שולח תביעה לארגון, סירוב יבוא אליו כמעט לחלוטין, מוצדק מהעובדה שהלקוח עצמו חתם על הבקשה. במקרה זה, הלווה הבוטח יכול לפנות רק לבית משפט, ועדיף לעשות זאת באמצעות עורכי דין שיכולים להציע פרצות. עם זאת, במציאות קשה מאוד להחזיר את הכסף, מכיוון שהאדם עצמו הסכים לשירות ואף שילם עבורו.

החזר מוקדם והחזר ביטוח

האם ניתן להחזיר ביטוח אם ההלוואה נפרעת לפני לוח הזמנים? מכיוון שהפוליסה נערכה לתקופת החזר ההלוואה, למי שהחזיר אותה לחלוטין לפני לוח הזמנים הזכות לקבל חלק מדמי שירות הביטוח. אם ההלוואה נלקחה במשך שנתיים, ושולמו 60,000 רובל עבור ביטוח, הרי שבמקרה של פירעון בשנה היא אמורה להחזיר 30,000 רובל. באופן כללי יש לפנות לנושא זה לבנק.

בקשה להחזר מבוצעת אם נכתבת בקשה להחזר מוקדם, או מיד לאחר סגירת ההלוואה. כדי לפתור סוגיה זו, הבנק יכול לשלוח את הלקוח ישירות לחברת הביטוח. שם הוא רשאי לבקש בקשה לדוגמא לסירוב ביטוח.

לפעול בעצמך או ליצור קשר עם עורך דין?

אם תחזיר את הביטוח תוך חמישה ימים שנקבעו בחוק, לא תזדקק לעזרת עורך דין. אך לאחר תקופה זו, התהליך יסתבך ובמקרים מסוימים בלתי אפשרי. אם הבנק מסרב, עדיין כדאי לפנות לסיוע משפטי מוסמך, מכיוון שהמומחה יהיה מוכשר יותר בעניין זה.

כדי להימנע מעיכובים כאלה ועלויות לא מתוכננות של ביטוחים נסתרים, עליכם ללמוד בזהירות כל סעיף בהסכם ההלוואה, מכיוון שיש בנקים שיכולים לקחת את ניכוי דמי הביטוח. לפיכך, כדאי להקדיש זמן ללימוד החוזה בכדי להימנע מבעיות כלכליות וליטיגציה.

אז אין צורך בבקשה לדוגמא לביטול ביטוח הלוואות.

האם אתה חושב היום כיצד לקבל הלוואה חוקית?

האם אתה חושב לפתוח עסק משלך?

יש לך חובות? האם אתה רוצה לשלם דמי לימודים?

האם אתה זקוק להלוואה דחופה כדי לשלם חשבונות?

זו ההזדמנות שלך להשיג את הרצונות שלך. אנו נעזור לך בכל סוגי ההלוואות.

הלוואות, הלוואות עסקיות והלוואות סטודנטים?

אנו מספקים הלוואה פרטית מכל סוג

הלוואה בריבית של 2% למידע נוסף

צרו קשר באמצעות הדוא"ל {fhacyberservics@gmail.com}

מידע לגבי עמדות:

סכום הלוואה:

שם הלווה:

פרטי הקשר של הלווה:

אתה והמדינה:

עיר:

לאום:

מימון הלוואות:

משך ההלוואה:

מעמד אזרחי:

תיקון:

מין:

הכנסה חודשית:

דוא"ל: fhacyberservics@gmail.com

טלפון: +1903) 568-0039

מר טוני רוק

יועץ כללי

כוחות הצבא של הפדרציה הרוסית הזכירו לבנקים כי עליהם להחזיר כסף ללווים שסירבו ביטוח

אזרח בסיום הסכם ההלוואה הודיע על השתתפותו בתוכנית ביטוח קולקטיבי מרצון מפני אובדן עבודה, תאונות ומחלות של לווים. כעבור חמישה ימים סירב הלווה לביטוח ודרש להחזיר את הכסף ששולם לבנק בביטוח. הבנק לא החזיר את הכסף - במסמכים הצדדים הסכימו כי סירוב הביטוח אפשרי, אך התשלום עבורו אינו ניתן להחזר.

בהתחשב במחלוקת זו, נזכר בית המשפט העליון כי כל חוזי הביטוח מרצון עם אנשים מיום 2 במרץ 2016 חייבים לעמוד בדרישות הבנק המרכזי של הפדרציה הרוסית לתנאים והליך ליישום סוגים מסוימים של ביטוחים מרצון. באותה עת, דרישות אלה קבעו להחזרת דמי הביטוח במקרה שהמבוטח סירב לביטוח תוך חמישה ימי עבודה מיום כריתת חוזה הביטוח (כעת הורחבה תקופה זו ל -14 יום קלנדרי).

בנוסף, כוחות הצבא של הפדרציה הרוסית הכחישו טענה נוספת שלא לטובת הלווה: בתי משפט קמאיים ציינו כי מכיוון שחוזה הביטוח הוא קולקטיבי, זכויותיו של הלווה כצרכן אינן מופרות. והבנק פעל כמבטח בהסכם זה - הוא סיים הסכם ביטוח לטובת אזרחים שהצטרפו לתוכנית הביטוח. ואם כן, אז דרישות ה- CBR אינן חלות, מכיוון שהן חלות רק על פרטים. עם זאת, בית המשפט העליון ציין כי מכיוון שהאינטרס הרכושתי של הלווה היה מבוטח, המשמעות היא שהוא המבוטח.

מסמך: קביעת הכוחות המזוינים של הפדרציה הרוסית מיום 31 באוקטובר 2017 N 49-KG17-24

מה אנשים עושים?