מי שלקח לפחות פעם אחת הלוואה מבנק יודע שמדובר בתהליך מורכב. עובדי הבנק בודקים בקפידה את התיעוד והפירעון של כל לקוח. במקביל, בעת בקשת הלוואה או הלוואה, לקוחות סברבנק מוזמנים להנפיק פוליסת ביטוח. כשעושים הלוואות צרכניות קטנות, גודל הביטוח מהסכום הכולל יכול להיות עד 30%, מה שמגדיל אותו לא מעט. יתרה מזאת, לא כולם יודעים שביטוח הוא עניין מרצון, ולא תמיד הם מגלים סירוב לביטוח לאחר קבלת הלוואה.

כל היתרונות של הביטוח

ראשית, ביטוח הכרחי לבנק עצמו, שמבטח את הסיכונים שעשויים להיווצר אם הלווה יאבד את כושר העבודה שלו.

הלוואות מסוגים שונים פותחו בפוליסות ביטוח שונות. לדוגמא, הלוואות צרכניות מבטחות מפני אובדן חיים, בריאות, עבודה. משכנתא: בריאות, אובדן עבודה, רכוש, שם, חיים. הלוואות רכב: חיים, בריאות, ביטוח גוף, אובדן עבודה. לדוגמא, אם לקוח קיבל הלוואה צרכנית ומת, או איבד את כושר העבודה, או נפל תחת קיצוץ בעבודה, חברת הביטוח מחזירה את שאר ההלוואה. גובה התשלומים תלוי בתוכנית המעוצבת. ככלל, חברת הביטוח מחזירה במלואה את הסכום שנותר, לעיתים מתבצע תשלום חלקי. אם הושאלה הלוואות לביטחון הרכוש, אז במקרה של ברירות מחדל שיטתיות, הבנק מושך מכונית או דירה מהלווה (שהיה על הביטחון). על מנת לשמור על שווי השוק של הנכס (לאחר תאונה או תאונה, הביטוח מכסה תיקון דירה או מכונית) ולתחזק את הנכס בצורתו המקורית, מוצאת פוליסת ביטוח.

האם נדרש ביטוח בעת לקיחת הלוואה?

הנפקת הלוואה, ששוקלה על ידי סוג ביטוח כלשהו, נחשבת כבלתי חוקית. חל איסור מוחלט לספק שירות אחד תוך הטלת שירות אחר. כך, סירוב הביטוח לאחר קבלת הלוואה אינו סותר את החוק.

אם הלווה בכל זאת הסכם הסכם כזה, יש לו את הזכות לסיים הסכם זה על ידי תשלום ההוצאות שנגרמו לבנק.

סעיף 935 לחוק האזרחי ברוסיה מכיל הוראות דומות, וזה לא חוקי להכריח לווה לבטח.

האם שירות הביטוח חוקי?

חשוב מאוד לזכור שביטוח הוא שירות לא חוקי. וכל מלווה יכול לבקש ויתור על ביטוח לאחר קבלת הלוואה.

החקיקה הקיימת המספקת שירותים פיננסיים אינה מחייבת ביטוח חובה של לווים. עם זאת, בנקים המספקים שירותי הלוואות מעדיפים לשתוק בנושא.

חריג לכלל זה הוא הלוואות משכנתא. ותחומי הלווה כוללים ביטוח חובה על חשבונו בביטוחים כנגד נזקים שונים, הוראה זו מעוגנת בחוק המשכנתא.

כיצד מוטל ביטוח על החוזה?

סברבנק, כמו בנקים אחרים, מטילה ביטוח מרצון על הסכם הלוואה בשיטות הבאות:

- בין בנק לאחת מחברות הביטוח, ככלל, מתקיים הסכם על ביטוח קולקטיבי של לווים. אם לאחר חתימת הסכם ההלוואה, הלווה חותם על הסכם ביטוח קיבוצי זה, הוא מצטרף אליו אוטומטית. במקרה זה, מונפק לו עותק של פוליסת הביטוח.

- מכיוון שהסכם ההלוואה אינו מכיל דרישות לביטוח חובה, עובדי הבנק מציעים לכרות הסכם ביטוח נפרד המוצע על ידי אחת מחברות הביטוח.

קריטריונים להטלת שירות

בהתבסס על פרקטיקה שיפוטית, בית המשפט העליון של הפדרציה הרוסית התווה באחת הסקירות שלו קריטריונים ברורים לשירות המוטל. שירות ייחשב כמוטל בתנאים הבאים:

- אם הסכם ההלוואה מכיל סעיפים המחייבים את הלווה לבטח, אז זהו תנאי לקבלת הלוואה.

- דרישות הבנק בחוזה המוצגות ללווה בביטוח בחברת הביטוח שצוינו על ידי הבנק בהתאם לתנאים שהציע גם הבנק.

במקרים אחרים הלקוח יכול לוותר על הביטוח לאחר שקיבל הלוואה מסברבנק. זה מקובל מאוד כאשר לא נותנים ללווה את חוזה הביטוח ותנאי הביטוח שבידיו, הם מציעים, בלי ללמוד אותו, לחתום בטור ההיכרות עם תוכנית הביטוח. במקרה זה, הסיכוי לערער על החוזה המוטל בבית המשפט הוא מזערי. לכן אנו ממליצים בחום ללמוד את תנאי החוזים לפני חתימה על דבר כלשהו ולדרוש עותק מאושר.

איך לסרב לביטוח?

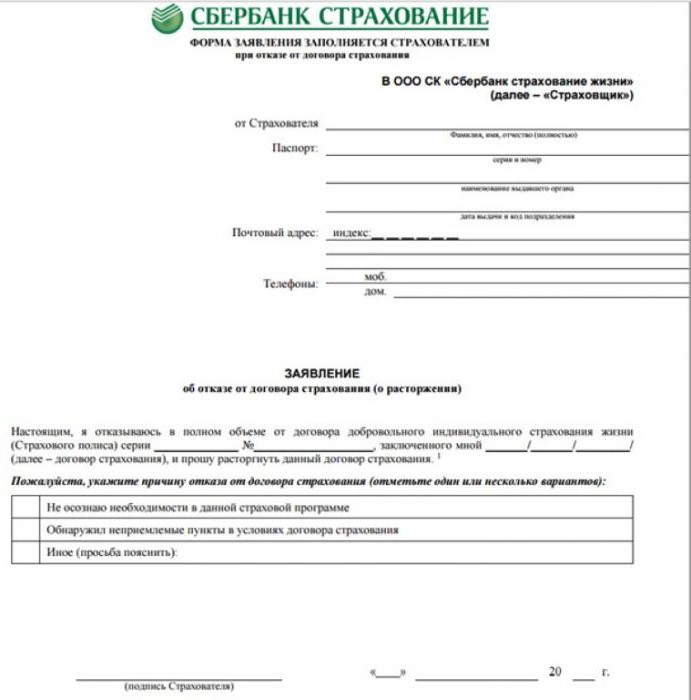

מכיוון שסכום הביטוח הוא די משמעותי, ללווה אין את הכספים לשלם לו, Sberbank מציעה להנפיק אותם גם באשראי, ובכך להגדיל את סכום ההלוואה. התוצאה היא עלייה משמעותית בתשלומי ההלוואות, ובנוסף, הלווה משלם ריבית לבנק עבור הכספים ששולמו עבור הביטוח. אם הלווה מסרב לביטוח, על הבנק לספק מדגם של סירוב לביטוח לאחר שקיבל הלוואה.

סירוב לכריתת חוזה

כריתת הסכם הלוואה, כמו גם ביטוח, הינה וולונטרית. ללווה תמיד יש ברירה. אם לכרות הסכם עם Sberbank או עם בנק אחר שאינו דורש ביטוח, או בחר תוכנית הלוואה חלופית. אגב, לתכניות כאלה יש ריביות גבוהות יותר.

כדאי לשקול את היתרונות והחסרונות, להגיש בקשה לביטול ביטוח לאחר קבלת הלוואה מסברבנק, ולגבש חוזה בשיעור גבוה יותר. או עדיין לקבל פוליסת ביטוח.

ביטוח החזר לאחר הלוואה ששולמה

מחשש שסברבנק או בנק אחר יסרבו להנפיק הלוואה, הלווה מסכים לעתים קרובות לביטוח. יש לזכור כי במקרה זה, לווה יש את הזכות להגיש סירוב כבר לאחר שקיבל הלוואה. ניתן גם להחזיר כספים לביטוח לאחר פירעון ההלוואה.

מכיוון שהביטוח הוא מוצר זהה לשירותים אחרים, אזרח שחתם הסכם יש את הזכות לסיים אותו לפני לוח הזמנים מבלי למסור סיבה בתוך 30 יום ממועד סיומו. לשם כך עליכם למלא בקשה לסרב לביטוח לאחר קבלת הלוואה.

סברבנק היא הדמוקרטית ביותר בעניין זה, ומאפשרת ללקוחותיה להחזיר כספים מלאים לביטוח עד 30 יום לאחר ההלוואות. לאחר חודש, הלווה יוכל להחזיר רק חלק מהכספים שהלכו לביטוח, או ליתר דיוק, כמחצית, מכיוון שהבנק ישמור על סכום הוצאותיו מסכום זה.

בהתבסס על החקיקה הקיימת של הפדרציה הרוסית ובהתחשב בתנאים של מרבית תוכניות הביטוח עבור לווים בסברבנק, הלווה יש את הזכות לסרב לביטוח לאחר שקיבל הלוואה מסברבנק. לשם כך עליו לתקשר תוך חודש (30 יום) על שם ראש המחלקה בה הונפקה ההלוואה, לכתוב בקשה באופן שרירותי עם בקשה לסיים את חוזה הביטוח מרצון.

הלווה יוכל לסמוך על החזר של 50% מסכום התרומה להשתתפות בביטוח מרצון לאחר 30 יום, אך לא יאוחר מ- 90 יום.הסכום שנותר ישמש להחזר הבנק עבור הסכומים שהוצאו על חיבור הלקוח לתוכנית הביטוח ותשלום מסים על ידי הבנק.

אני חייב לומר כי נותן ללקוחות את האפשרות להבין בפירוט, לחשב ולחשוב את כל תנאי הביטוח, ובמידת הצורך להחזיר באופן חופשי את הכסף שהוצא עליו (ניתן לו לסרב לביטוח בנקאי לאחר קבלת הלוואה למשך 5 ימים), סברבנק מגדילה את ביטחונו באופן משמעותי, מגדילה את הסיכוי כי הלקוח, לאחר שקלול וחישוב כל הסיכונים, ישאיר את חוזה הביטוח בתוקף.

מי שמחליט להחזיר ביטוח צריך ללמוד היטב את הסכם ההלוואה שלו. במידה והיא לא מספקת אפשרות להחזיר את סכום הביטוח, יש להגיש תביעה לבנק. עם זאת, ברוב המקרים זה יצטרך לפנות לבית המשפט.

החזר הלוואה לפני לוח הזמנים

כמה לווים מהימנים מנסים לשלם במהירות את ההלוואה, ולוקחים אותה, למשל, במשך שנה, החזר אותה לפני לוח הזמנים, ותשלם במשך שישה חודשים. אחרי שניסית להחזיר ביטוח לא מנוצל. עם זאת, על אדם לדעת כי אינו רשאי לדרוש החזר דמי הביטוח ששולמו. סעיף 958 לחוק האזרחי של הפדרציה הרוסית קובע לווים אשר החזירו הלוואה לפני לוח הזמנים, ביטול מוקדם של חוזה הביטוח. עם זאת, יש מגבלות.

חשוב! במקרה בו ההלוואה נפרעת לפני לוח הזמנים וסירוב ביטוח חיים לאחר קבלת הלוואה, דמי הביטוח אינם מוחזרים.

בניתוח תוצאות התביעה בנושא זה, אנו מסיקים כי בתי המשפט רואים בחוזי ביטוח כשירות עצמאי שלא נפסק לאחר שמבוטח ממלא את ההתחייבויות על פי הסכם ההלוואה. ביטול החוזה שלו בקשר להחזר ההלוואה אינו מעיד על סיום סיכוני הביטוח. כך שבתי המשפט לא מוצאים סיבה לשלם דמי ביטוח ששולמו עם סיום החוזה.

הולך לבית המשפט

במידה והבנק לא יפגוש אתכם, ותנאי החוזה אינם מספקים החזרת ביטוח, שכפי שאתם בטוחים, הוטל עליכם שלא כדין, עליכם לפנות לבית המשפט. הטלת בנקים על שירותים נוספים, כגון ביטוח, היא הפרה של זכויות הצרכן, Rospotrebnadzor ו- FAS דיברו על כך שוב ושוב. במקרה של סירוב לביטוח בנקאי לאחר קבלת הלוואה, עליך להיות בטוח שבית המשפט יעמוד עבורך והכספים שהוצאו לביטוח יוחזרו אליך.

אם לא הייתה ללווה הזכות לבחור בעת חתימת החוזה, הדבר ייתן לבנק יתרון. כדי להיות בטוח בסיכוי שלך, לפני שתגיש בקשה לבית המשפט, עליך לערוך בדיקה משפטית של הסכם ההלוואה בכדי להעריך את הסיכונים של הצרכן ולעמוד היטב את בסיס הראיות.

כולל שווה לקבל סירוב מהבנק בכתב על החזרת הביטוח.

כמה חשוב הביטוח, האם כדאי לוותר עליו?

המנטליות של אזרחי רוסיה מבוססת על "אולי" הרוסי בנושאי בריאות, רכוש, ביטוח חיים וכו '. רכישת ביטוח, אזרחינו רואים בזה תענוג יקר, כאשר לעיתים רחוקות חושבים על הסיכונים והתוצאות האפשריות שמגיעות איתם.

החיים שלנו אינם צפויים, ואף אחד לא ניתן לדעת מה יכול לקרות לך או לקרובי משפחתך בעוד שנה. אך אם אכן מתרחש כוח עליון או אירוע מבוטח, חברת הביטוח תשלם את הסכום הראוי. ובכך היא תספק לך וקרובי משפחתך סיוע כלכלי משמעותי. עם זאת, מספר הסירובים לביטוח לאחר קבלת הלוואה בשנת 2016 עלה.

תורת המשפט

אל תפחדו כי בנקים עם סכומי כסף גדולים יסגרו את התביעה שלכם ללא משפט. בכ -80% מהמקרים, בתי המשפט מחליטים על תשלומים לטובת הלווים בכך שהם מורה לבנק הלווה לסיים את חוזה הביטוח ולחשב מחדש את עלות ההלוואה.20% נוספים של המקרים מתייחסים לאלו שבהם ניתנה ללקוח הבחירה לסכם חוזה ביטוח או להסכים לריבית גבוהה יותר.

לדוגמא, בנק Z מציע ללקוחותיו שתי תוכניות להלוואות במזומן:

- תוכנית אחת - במחיר של 22% לשנה ניתן שירות ביטוח נוסף.

- תוכנית 2 - ריבית של 25% לשנה, ביטוח אינו מסופק.

בתחילה, הלווה הסכים לתוכנית אחת בהתחשב בכך שהיא משתלמת יותר. לאחר זמן מה וחשבתי את כל ההוצאות, הגעתי למסקנה שטעיתי, חסכתי 3% בשיעור השנתי, אך שילמתי 10% מסכום ההלוואה בגין פוליסת הביטוח. לאחר שהחליט בדרך זו להחזיר את כספו, הוא עבר לתכנית 2.

סביר להניח שבית המשפט יסרב לתביעה כזו, מכיוון ששירות הביטוח ניתן ללקוח בהסכמתו. במקרה זה, אתה יכול לנצח מול חברת אשראי.

עם זאת, לרוב בית המשפט מנסה להגן על זכויות הצרכנים ופועל לטובתם.

טיפים לבקשת הלוואה וביטוח

לכל לווה יש את הזכות להוציא ויתור על ביטוח לאחר קבלת הלוואה מסברבנק, אם שירות זה הוטל על רקע לא חוקי. אנו ממליצים להגיש בקשות ולמלא נייר לקבלת הלוואה אצל הרשמקול הכלול על מנת לספק לעצמך ראיות נוספות לכך שהשירות הזה הוטל שלא כחוק ויש לי אפשרות להוכיח אותו בבית המשפט.

הקפידו על כריתת הסכם הלוואה, הקפידו לקרוא את כל הגיליונות, תנו לזה להימשך מעט יותר זמן, אך תהיו בטוחים שלא תוטלו עלכם שירותים ותנאים נוספים.

לפיכך, בעת בקשת הלוואה בבנק, יש צורך ללמוד בעיון את המסמכים, לקרוא בעיון את תנאי ההלוואה ואת סכום התשלום החודשי.

מאמר זה מראה כי כל לווה צריך להיות בקיא בתחום ההלוואות והביטוחים. אם אינך מעוניין לבטח את עצמך מרצון, פשוט מלא בקשה לדוגמא בסברבנק לסרב לביטוח לאחר קבלת הלוואה.