מחיקת חייבים רעים היא חלק בלתי נפרד מהעסק. הדבר הרע הוא שלא תמיד מוכרים חובות כאלה כרעים, שלאחריהם ניתן יהיה למחוק אותם. כדי להבין על מה אנחנו מדברים, ראשית נסביר מהם חשבונות חייבים.

הגדרה

חשבונות חייבים - סכום החוב המגיע לחברה, מפעל או חברה מחברות, מפעלים, חברות או אזרחים אחרים שהם חייבים וזה תואם את תקני החשבונאות הרוסית והבינלאומית.

חשבונות חייבים הם עתידיים ונורמליים. איחור, בתורו, מחולק ללא תקווה וספק. על פי החוק, חוב מסופק הוא חוב לארגון שקם במהלך קיום ההתחייבויות על פי חוזה, שלא שולמו במועד, שצוין בחוזה ולא הובטח.

חוב רע הוא חוב אשר התיישנותו פגה, כמו גם חובות שאינם ניתנים להשבה. חוב מוכר כגרוע רק על סמך מעשה של רשות מיוחדת או לאחר פירוקו של חייב.

מתי נוצר חוב?

העילות להתרחשותו של חוב כזה הן:

- פשיטת רגל או פירוק החייב.

- תקופת ההתיישנות הסתיימה, הסכום אינו מוסכם עם החייב.

נוהל מחיקת חובות

לאחר שהתגלה החוב עליכם לחשוב על מחיקת חייבים רעים. ראשית, הם מנסים לפתור את הבעיה בעזרת תביעות, אם זה לא עזר, אז משתמשים בתביעות משפטיות.

כאשר לאחר פג תוקף ההתיישנות, החובות אינם נסגרים או שהחייב חיסל את מפעלו, הדרך היחידה לצאת מהמצב היא על ידי מחיקת החייבים הרעים.

על פי החוק האזרחי (סעיף 196), כדי להיות מסוגלים למחוק חוב, חייבת לעבור תקופת התיישנות של שלוש שנים.

מחיקת חשבונות גרועים שעומדים לרשות רואי החשבון נעשית על ידי מחיקה של מלאי החובות, צו הניהול או דוחות בכתב.

מלאי חובות מתבצע על פי ההנחיות למלאי התחייבויות ורכוש. על סמך תוצאות האירוע, נערך פעולת מלאי באמצעות הטופס IVN-17. בנוסף, יש צורך לערוך תעודת סיכום בה הם כותבים:

- פירוט ושם החייב;

- תאריך החוב וסכומו;

- מידע ממסמכים ראשוניים המאשרים את החוב;

- מסמכים המכילים מידע כי היו ניסיונות להחזיר את החוב.

בנוסף, על המעשה לשקף את גובה החוב שלא הוסכם עליו והוסכם עם הצדדים הנגדי. רק על סמך תעודה זו, יכול ראש העסק לחתום על צו למחיקת החוב.

עילות ביטול

כדי למחוק הן את החוב הרע והן את כל האחרים, אתה צריך להיות בעל סיבה. עליהם לתמוך במסמכים הדרושים.

על פי קוד המס, עילות כאלה כוללות:

- פירוק החייב;

- סוף תקופת ההתיישנות;

- חוסר אפשרות להחלמה.

כדי להיפרד מהחוב, על החברה לערוך מסמכים למחיקת חייבים רעים.

אלה המסמכים הבאים:

- פעולת המלאי של הסדרי פשרה הדדיים עם חייבים בצורה של INV-17.

- אם אי אפשר להחזיר את החוב, אז יש צורך לקבל החלטה של ההוצאה לפועל כי ההליכים מסתיימים.

- תמצית מפנקס המדינה של ישויות משפטיות בהן יש רשומה כי הליך הפירוק של המיזם הושלם. זאת אם הצד שכנגד חוסל.

- סדר ההנהלה שצריך למחוק את החוב. המסמך מבוסס על יתר ניירות הערך שסופקו.

חשוב לזכור כי אי אפשר למחוק חייבים שאינם ניתנים לגמישה אם אין לחייב רכוש. חוב כזה מוחזק למשך 5 שנים עקב שינוי אפשרי במצבו הכלכלי של החייב.

התיישנות

הדבר הראשון שנקבע לפני ביטול החובות הוא תקופת ההתיישנות, או ליתר דיוק, התקופה שלה. תחילתה של תקופה זו תיחשב לרגע בו המשרד או החברה קבעו את העובדה שהזכויות שלה הופרו. היום ממנו עבר ההפרה הזמנית של תשלום הכסף עבור שירותים או טובין הניתנים במסגרת החוזה הוא מושלם. אך ניתן להפריע למרשם. הסיבות לכך יהיו:

- לערער לבית המשפט בתביעה משפטית נגד החייב;

- החייב פועל כך שהחוב יוכר אוטומטית.

דוגמא לסיבה האחרונה היא פירעון של חלק מחוב, חתימה על מעשה פרובינציה, בקשה לתשלום נדחה.

כיצד למחוק חוב בחשבונאות?

לאחר המלאי, תוצאותיו נערכות, ומזהים חייבים מפוקפקים ובלתי ניתנים לזיהוי, אשר התיישנותם פגה.

מסמכים שיכולים לאשר את קיומם של חובות ואת תקופת ההתיישנות שפג תוקפה:

- מסמכים וחוזה לתשלום לו.

- ניירות המאשרים את השירותים או המסירה הניתנים (חשבוניות, מעשים).

- אם קיים מעשה פיוס, יש לספק אותו גם.

- התכתבויות רשמיות בין שני הצדדים, המאשרת את העובדה שהיו טענות להחזר. יש לתמוך בהעתקות מכתבים על ידי מסמך המציין כי החייב קיבל את המכתבים. מסמך כזה עשוי להיות הודעת מסירה.

יש לזכור שאם יש פעולת פיוס לתאריך ספציפי, אז המונח מחושב על חדש.

כדי להיות מסוגל למחוק את החייבים אתה צריך שיהיה לך הוכחה לכך שאין דרך למחוק את החוב. בגין כך מוגשת תביעה נגד הצד שכנגד, עליה חלה מעשה של אי סבירות התאוששות והחלטה. בתורו, מעשה זה אומר שההליכים מסתיימים.

כדי לאשר את גובה החוב, יש צורך להציג את כל החוזים עם החייב, כמו גם מעשי העברה וקבלה של טובין וחשבוניות. בנוסף, יש לספק מסמכים אחרים המאשרים כי החוב קיים בפועל וסכומו. אגב, חיי המדף של ניירות ערך המאשרים כי ביטול החוב היה מוצדק הוא 5 שנים לחשבונאות ו -4 שנים לחשבונאות מס. תקופה זו נספרת לאחר ביטול כל החוב. כדי להימנע לאחר מכן מבלבול במסמכים, יש לאחסן ניירות כאלה במקום נפרד עד תום תוקפם.

ניתן לקחת בחשבון סוג זה בחשבונות 73, 60, 76, 62, יחד עם מע"מ. כאשר הוא מוחק להוצאות אחרות, נלקח בחשבון גם המע"מ המחויב על סחורות ושירותים.

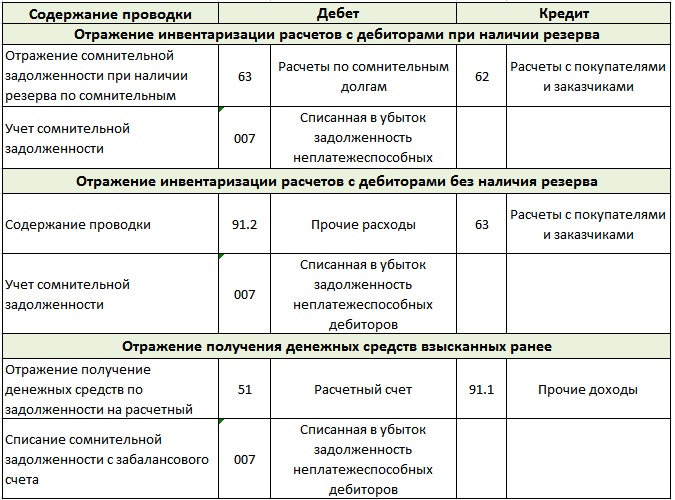

מחיקה של חייבים רעים במערכת המס הפשוטה מתבצעת בחשבונאות כדלקמן:

- חיוב חשבון 63 הוא זיכוי חשבונות 60, 70, 62, 71, 76, 73. רק חובות שפג תוקפם מוחלים. אותו עיקרון פועל גם למחיקת חובות, דבר שלא ניתן לגבות.

- חיוב חשבון 007. זה משקף את החוב שלא ניתן לגבות, מכיוון שהוא מוחק.

על חשבון 007 אתה צריך לנהל חשבון נפרד עבור כל חייב שלא מילא את התחייבויותיו. עדיין בנפרד קחו בחשבון כל חוב שנמחק בהפסד.כאשר שני חייבים וחייבים נופלים על חייב אחד, הסדר הדדי מתבצע תחילה.

ורק כאשר על פי החשבונאות לא ניתן לכסות חשבונות רעים שחשבונות חייבים לתשלום, היא מיוחסת להפסדים. פעולה זו הכרחית על מנת להימנע מסיכוני מס מיותרים. אם אין לחברה עתודה כספית לחובות מסופקים, החוב מועבר לחשבון "הוצאות אחרות".

כיצד למחוק חוב בחשבונאות המס?

על פי סעיף 226 לחוק המס של הפדרציה הרוסית, אם קיימת רזרבה לחובות מסופקים במשרד, הרי שמזה מחייבים חובות שלא ניתן לגבות. עם זאת, במקרה של חוסר יתר, החוב שנותר נכלל בהוצאות שאינן תפעוליות.

כאשר אין לחברה עתודה לסגירת חובות, כל ההפסדים כלולים בהוצאות שאינן תפעוליות. יהיה זה ככל שיהיה, אך הסכום למחיקת החוב, יחד עם מע"מ, מקטין את ההכנסה החייבת במס. אם מתבצע מחיקה נכונה של חשבונות רעים שעומדים לחשבונאות במס, אז החברה יכולה להפחית את נטל המס בתקופה מסוימת.

יש להכיר בהוצאות מסוג זה ולהשתקף בדוחות כאשר פג תוקף ההתיישנות של התביעה או נפסקו הליכי האכיפה והחוק הוכר כבלתי מציאותי לגבייתו. במקרה של חיסול החייב, החובות מוכרים כחסרי תקווה בזמן בו החורג מודר רשמית מהמרשם המאוחד.

כולל מע"מ למחיקת חובות

בדיווח המס יש להוסיף את הנוהל למחיקת חייבים רעים במידע הבא: חישובי מע"מ נדחים - חישובי מע"מ שוטפים.

כאשר יש לחברה עתודה לתשלומי ספק, כל החובות הכלולים בשמורה זו מסווגים כהוצאות לא תפעוליות. אין חיוב מע"מ מהוצאות אלה עד סוף הרבעון. בסוף הרבעון משווים את הסכום (לפי פעולת המלאי) של החוב הרע וסכום העתודה. אם האחרון מכסה חובות, אזי הדבר מצביע על כך שלא כל חובות המיזם אינם ניתנים להחזר, מה שאומר שיש לשלם מע"מ מהם. כאשר סכום החובות הכולל עלה על הרזרבה, מנוכה סכום של תשלום יתר מבסיס המס. הניכוי מבוסס על נתונים מדוח הפיוס.

בחברות בהן אין רזרבות, הנהלת חשבונות נדרשת לביצוע הנוהל על בסיס חודשי. למען האמת, ביטול ההכרה בחוסר התקווה של חייבים חייבים להתרחש לפני תום תקופת ההתיישנות. זה פשוט שבמהלך הגישה למועדי המועד, תצטרך להסיר בדחיפות את ההפסדים ולמחוק אותם תוך חודש.

מדוע למחוק חובות?

העובדה היא כי חייבים שוטפים נרשמים בחשבון הכללי של החברה. התוצאה היא מיסים גדולים. כסף מיתי אינו מאפשר לבצע דוחות כספיים כראוי, כדי להישאר באיזון.

זו הסיבה שמחיקות חובות, מכיוון שאין דרך אחרת להיפטר ממסים מופקעים. אבל שוב, אתה יכול למחוק את החוב אם הוא מוכר כחסר סיכוי. לשם כך עליכם להנפיק כראוי את כל החיובים.

ראשית, אנו מבהירים כי לא תמיד ניתן למחוק את כל חובות החברה. למחיקה, מי שעומד במלואו במושג החוב, בלתי אפשרי להתאושש. נזכיר כי אלה החובות שאי אפשר לגבות מהחייב, אלה גם החובות שסיימו את התיישנות או את חוב החברה, שחוסלו וכעת מנוטרלים.

רק ההוצאה לפועל יכולה להחליט שלא ניתן יהיה להשיב את החוב.

ניואנסים

אין הרבה מהם, אבל הם כן.

- כאשר החייב הוא יזם אינדיבידואלי, אי אפשר למחוק את חובו רק על סמך מה שגורש מרשם החברות של המדינה המאוחדת.על פי החוק, יזם בודד מאשר שכאשר יפשט את הרגל הוא יהיה אחראי לנושים בגין רכוש אישי. המשמעות היא שסגירת חברה על ידי יזם בודד אינה פוטרת אותו מתשלום חוב. יש צורך להחזיר את החוב, גם אם צריך למכור את הנכס והדברים שלך.

- במקרה בו שתי חברות רשמיות חובות זו בזו, החישובים מחושבים תחילה. לאחר חישוב חוזר שכזה, ככלל, רק המשרד החייב סכום גדול נותר חייב.

- ניתן למחוק את חשבונות חייבים של אדם פרטי רק לאחר הליך פשיטת הרגל וסיום הביקורת. בשני מקרים אחרים ניתן למחוק את החוב מהחייב - זהו מותו של בעל החברה או חוסר היכולת לקבוע את המקום בו נמצא החייב.

מי צריך למחוק?

אנו יודעים כי המלאי והחשבונאות מתבצעים בהוראת הנהלת החברה או במועד הקבוע בחוק. מבלי להיכשל, אירועים אלה מתקיימים לפני הכנת הדוח השנתי.

הלקוח שלא החזיר את החוב צריך לעבור את מרשם התשלומים המסופקים. בנוסף לרשומות כאלה, יש להוסיף את החייב לרשימות האנשים שעיכבו את התשלום ב 90 יום ומעלה. אם כל זה לא נעשה, עסקאות כאלה לא יקבלו מס.

רק פעולת המלאי, כמו גם מסמכים המאששים את חוסר האונים של גביית החובות, נותנים את הזכות למחוק כספים מחשבונה של החברה. ומכיוון שכל הנהלים הקשורים לכסף מנוהלים על ידי חשבונאות, מחיקת חייבים רעים מתבצעת גם על ידי רואי חשבון. אך יש להם את הזכות לעשות זאת רק לאחר פקודה רשמית שהתקבלה מהנהלת החברה. יש לזכור כי מסמכים הנוגעים למחיקות נשמרים במשך 5 שנים; אסור לערבב אותם עם ניירות אחרים.

לאחר שתקופת ההתיישנות הושעתה, הפעולה מחדש של הספירה לאחור. והזמן שהיה לפני ההפרעה אינו נכלל במונח החדש.

חוסר יכולת לקיים התחייבות

זה קורה שאין דרך למלא חובות. במצבים כאלה אין שום צד אשם. אחרי הכל, הסיבות לכך תמיד אינן תלויות באנשים. למשל, אסון טבע, שריפה. ניתן לייחס את מות החייב גם לקבוצה זו, אך רק במקרה בו חובת החוב קשורה ישירות לאישיותו של המנוח.

ניתן להשלים את החובות גם אם קיים מעשה של גוף ממלכתי. זה כולל גם את כתבי ההוצאה להורג שהונפקו על ידי ההוצאה לפועל. קורה ששירות המס אינו לוקח זאת כבסיס למחיקת חוב, אך במקרה זה תוכלו לפנות למשרד האוצר או לבית הדין לבוררות העליון. ככלל, הם לוקחים את הצד של משלמי המס. כדי לאשר, נשלח מכתב ממשרד האוצר עם המספר -03-03-05.230 משנת 2010. במכתב יש קישור להגדרתך והוא מציין כי מנקודה מסוימת יש לראות בחוב כחסר סיכוי.

צו הקלה בחובות

בדרך כלל מוחזקת על ידי החברה צו מדגם למחיקת חייבים רעים. בנוסף למידע כללי, עליו להכיל את המידע הבא:

- שם חברת החייב.

- סכום שיחויב.

- עילות למחיקת חובות רעים.

- הנוהל שצוין למחיקת חובות (עלויות ועתודה שנוצרה בחשבון).

אם ההזמנה מולאה כראוי, בעתיד לא אמורות להיות בעיות בניירת.

לא משנה כמה ראש החברה רוצה להבין את כל המורכבויות של מיסוי וחשבונאות, זה לא שווה לעשות. לפחות בגלל שרואה חשבון מקצועי יתמודד עם משימה כזו הרבה יותר טוב. וזה אומר שהזמן ייחסך, העצבים יישארו שלמים וניירות ייערכו נכון.ניתן להמליץ למנהיג על הדברים הבאים - עדיף לפני שתסכמי עם מישהו להסכים לתת לעצמך עבודה ולגבש דעה על האדם, או אפילו להקשיב לקול הפנימי או לרואה החשבון. ואז יהיו הרבה פחות מצבים כאלה שקשורים לחיסול חובות ובהתאם גם לעבודה. לא לשווא יש אמירה נבונה שלעולם אסור לריב עם רואה החשבון שלך. זה אישר שוב ושוב את אמיתותה.