Après que les pays eurent subi la crise financière mondiale, un nombre assez important de changements divers se sont produits dans la sphère financière. Dans la crise actuelle, des problèmes tels qu'un système de gestion des risques sont devenus l'un des plus importants. Cela concerne en particulier les activités économiques des institutions financières, ainsi que leurs différentes contreparties, qui sont devenues particulièrement pertinentes aujourd'hui.

Pourquoi est-ce important?

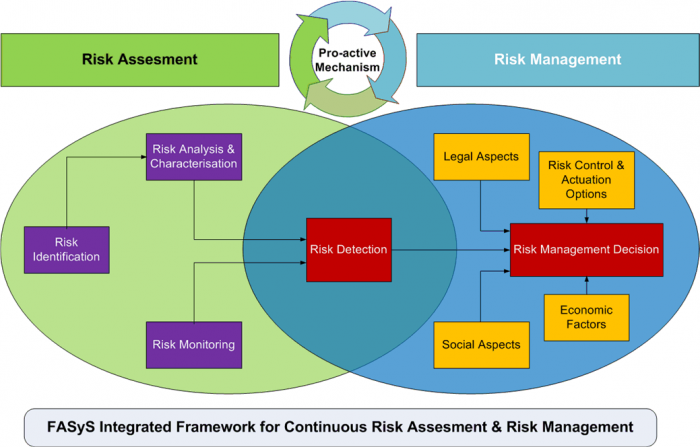

Les économistes avancés estiment que la plupart des entreprises ont sous-estimé l’importance du système de gestion des risques associé à l’utilisation de nouveaux instruments financiers, l’une des principales causes de la crise des institutions financières. Ainsi, nous pouvons dire que la gestion des risques antérieure n’était pas aussi pertinente qu’elle l’est aujourd’hui. En Russie, la crise a touché surtout les banques dans lesquelles le système de gestion des risques était peu développé, car il n’était pas possible d’influencer l’adoption de décisions tactiques ou stratégiques, alors que les spécialistes travaillant dans les unités d’affaires réaliser l’intégralité des risques liés aux décisions qu’ils prennent. Le rôle des départements impliqués dans l’évaluation des risques consistait à évaluer les décisions déjà prises et à générer ensuite un rapport.

La crise a touché le moins de toutes les banques qui ont mis en place un système de gestion des risques compétent et qui collectent, traitent, analysent les informations puis évaluent les risques depuis plus de dix ans. Ce sont ces banques qui considèrent la gestion des risques comme le principe stratégique principal, ainsi qu’une source de leur propre avantage concurrentiel bien avant le point critique. Ainsi, dans les conditions actuelles, la priorité est souvent donnée aux banques commerciales à la gestion dite des risques.

Qu'est-ce qui est inclus ici?

Dans le contexte de la crise financière, le système de gestion des risques de l'entreprise devient de plus en plus pertinent, ce qui permet une évaluation opérationnelle de la situation des sociétés figurant dans le portefeuille de prêts. Dans le même temps, une approche objective est également importante pour définir les conditions les plus optimales pour la transaction et prendre une décision éclairée en matière d’émission ou de prise de crédit. La solution à ce problème est tout simplement impossible si un système de gestion des risques élaboré de manière compétente n’est pas utilisé dans l’entreprise.

Comment est-elle?

Aujourd'hui, ces systèmes existent sous une forme différente dans presque toutes les institutions financières, voire non financières, mais dans la grande majorité des cas, ils ne sont qu'une formalité, à la suite de laquelle ils sont absolument inefficaces. Lorsque la société ne dispose pas d’un système de gestion des risques bien conçu en matière de douane et d’autres questions commerciales, cela devient finalement la raison de son travail inefficace et de sa faillite ultérieure.

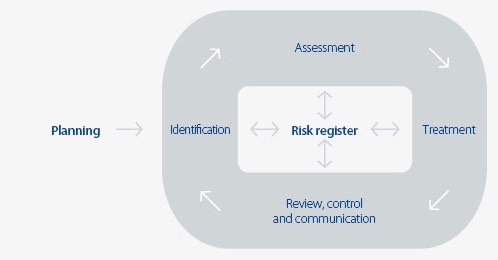

La probabilité plutôt élevée de changements sur le marché financier russe actuel nécessite la mise en place d'un système de gestion des risques véritablement efficace, qui devrait bénéficier d'un soutien analytique, organisationnel, opérationnel et, bien sûr, informatique.

Par exemple, dans les banques nationales, le rôle joué par un système de gestion compétent est souvent sous-estimé. risques (gestion des risques). Parmi les domaines de développement existants, la tâche consistant à mettre en place un système véritablement compétent est loin d'être la première, ce qui s'explique par le fait que les experts nationaux n'ont souvent tout simplement pas suffisamment d'expérience pratique et méthodologique dans ce domaine, car ces problèmes n'ont été abordés qu'au début des années 90 du siècle dernier. .

Comment construire un système compétent?

L’utilisation de méthodes et de normes internationales nous permet d’assurer un développement significatif de la gestion des risques et de la transformer en un outil véritablement efficace offrant la possibilité d’évaluer réellement tous les risques qu’une entreprise a et assume.

Système de gestion des risques dans les coutumes ou tout autre problème devrait résoudre plusieurs problèmes de base:

- Déterminez la cote de la société prise ou à laquelle un crédit sera attribué et déterminez s’il existera une probabilité de défaillance lors de la prise de certaines décisions.

- Pour justifier les décisions prises.

- Améliorer la qualité du portefeuille de prêts.

- Pour former la possibilité de fournir un contrôle continu sur l'état du portefeuille de prêts.

- Réduire la proportion de solutions problématiques.

- Augmenter l'efficacité de l'organisation du travail et minimiser les coûts de temps liés à l'automatisation et à la normalisation.

- Créer des opportunités pour surveiller en permanence et, si nécessaire, réagir rapidement aux problèmes pouvant survenir avec les clients.

Système de gestion du risque de crédit

Si nous parlons du secteur bancaire, il existe dans ce cas plusieurs blocs principaux, qui incluent un système de gestion des risques (gestion des risques).

Évaluation du portefeuille de prêts

Les organes de gestion de la banque, ainsi que toute autre structure financière, doivent procéder à une évaluation du portefeuille de prêts, et ce de manière constante. Ainsi, il sera possible d’améliorer le système de gestion des risques existant, qui correspondra à l’ampleur actuelle des activités de la société, ainsi qu’aux plans stratégiques.

L’évaluation du système de gestion des risques du portefeuille de prêts de la banque est fondée sur le risque de crédit de chaque catégorie d’emprunteurs, ainsi que sur la répartition des prêts pour toutes ces catégories. Le regroupement du portefeuille de prêts en fonction du degré de risque actuel repose sur les exigences de base fixées par le Règlement n ° 254-P de la Banque centrale. En conséquence, le portefeuille de prêts peut contenir des prêts de cinq groupes de risque:

- Douteux.

- En détresse.

- Sans espoir.

- Standard

- Non standard.

Sur la base des résultats de l'évaluation et de l'analyse du portefeuille de prêts, la banque élabore déjà la nouvelle politique de crédit. Si nécessaire, des ajustements peuvent être apportés à un système existant.

Prévision du risque de crédit

Les banques modernes qui exercent des activités de prêt doivent, au cours de leurs travaux, non seulement assurer la mise en œuvre d'un système de gestion des risques, mais aussi les prévoir. Aujourd'hui, de ce point de vue, le problème le plus important est que les banques modernes ne disposent pas d'outils efficaces pour prédire le niveau de risque du portefeuille de prêts. Ce problème est particulièrement grave dans des conditions économiques difficiles, lorsque l'audit est effectué conformément aux normes internationales d'information financière et que les responsables tentent de ramener le niveau de risque général à la moyenne mondiale. La solution la plus optimale à ce problème consistera à utiliser des approches qualitatives nouvelles pour la prévision - équipements informatiques électroniques, ainsi que des méthodes économiques et mathématiques.

Ainsi, les objectifs du système de gestion des risques incluront la possibilité de planifier la structure du portefeuille de prêts, ce qui est extrêmement important pour la liquidité d’un établissement bancaire.

Détermination du niveau de risque de crédit maximal possible

Le niveau de risque de crédit maximal possible pour une banque devrait d’abord être enregistré dans la politique de crédit de cette institution. Dans ce cas, sa valeur dépendra directement du type de stratégie suivie par la banque dans le domaine de la gestion des risques. En cours de travail, il sera possible de réviser cet indicateur en fonction de la situation financière actuelle de la banque, de la situation économique actuelle du pays et de la situation économique extérieure.

Construire une structure de portefeuille de prêts optimale

La structure optimale dépendra directement du niveau de risque maximum choisi. Cette structure sera formée sur la base d'un modèle d'optimisation du risque de crédit.

Évaluation du risque de perte directe

Le système de gestion des risques économiques est évalué en fonction de la probabilité quantitative et qualitative d'occurrence d'événements pouvant entraîner des pertes pour l'entreprise, tout en prévoyant les pertes potentielles à l'avance. Il est également très simple d’estimer l’impact direct, c’est-à-dire les pertes mesurées, qui sont quantifiées. Ces risques sont caractérisés par les éléments suivants:

- Réduction ou perte totale de la valeur des actifs due au vol, à la fraude, aux pertes éventuelles, ainsi qu’aux défaillances et à toutes sortes d’erreurs opérationnelles.

- Les pertes résultant d'erreurs dans les détails du paiement, ainsi que de radiations ou liées à des contreparties incorrectes, qui n'ont finalement pas été retournées.

- Pertes sur la compensation aux clients de leurs paiements.

- Pertes dues à diverses circonstances juridiques directement liées à un litige ou à toutes sortes d'erreurs juridiques dans des documents signés.

- Perte d'actifs corporels en raison de certaines circonstances, qui peuvent être un incendie, un vol et bien plus encore.

- Sanctions prescrites par les autorités de régulation et de contrôle suite à la violation de certains actes réglementaires.

- Pénalités sur instructions des autorités fiscales et autres pertes résultant d'un ajustement incorrect des propres paiements d'impôts, ainsi que de violations des règles de comptabilité fiscale établies en raison de diverses erreurs opérationnelles.

Évaluation des risques

Le système de gestion des risques de l’organisation est également quantifié, c’est-à-dire quand l’avenir possible de la société est prédit. Le calcul repose dans ce cas sur diverses méthodes statistiques et la valeur dépend directement du niveau auquel la probabilité de confiance acceptée se situe. En tant qu’évaluation quantitative du système de gestion des risques, il existe plusieurs paramètres statistiques de base:

- Évaluation de la probabilité qu'un événement indésirable se produise sur un objet à risque particulier en raison du fait qu'une source spécifique a été mise en œuvre.

- Une évaluation statistique du résultat d'un événement indésirable, en tant qu'évaluation statistique de l'ampleur des pertes possibles, en fonction de leur type, pouvant apparaître pour un objet à risque donné.

- Une évaluation statistique de l’apparition d’écarts possibles avec un certain niveau de probabilité de confiance par rapport à l’évaluation des pertes possibles.

Les technologies statistiques probabilistes sont utilisées pour déterminer les sources de risque opérationnel qui sont de la nature des éléments en file d'attente.Parmi celles-ci, on peut distinguer: l'apparition de défaillances technologiques ou de l'équipement électronique, les erreurs commises par les opérateurs dans le processus de maintenance d'un grand nombre d'applications de clients, et bien plus encore.

Difficulté ou incapacité à quantifier

Les risques opérationnels ne peuvent en aucun cas toujours faire l’objet d’une évaluation quantitative clairement définie. Par exemple, en raison d’une technologie imparfaite permettant de transmettre de la documentation ou de qualifications insuffisantes, un employé de banque devra consacrer beaucoup plus de temps à la gestion des opérations de la part du client. Le fait que la banque finira par subir des pertes en raison d'une utilisation peu efficace de ses ressources est évident pour tout le monde, mais en réalité, ces pertes ne sont pas si faciles à exprimer en termes de valeur.

Dans une telle situation, la banque devra procéder à une évaluation indirecte, c'est-à-dire calculer les pertes dites non mesurées. Un tel système de gestion des risques dans une organisation ne se trouve pas si souvent sous la forme dans laquelle il devrait être, mais en fait, il est nécessaire dans de nombreuses entreprises. Un tel système de pertes est calculé à partir de sources ou d'objets de risque opérationnel, dans le cas desquels il n'est pas possible de déterminer sans ambiguïté un certain nombre pouvant caractériser le niveau probable de pertes.

Ces pertes peuvent notamment être dues à:

- Réduire la qualité des services ou des services fournis, ce qui entraîne inévitablement une réduction de la clientèle.

- Manque à gagner.

- Perte de qualité des processus bancaires en cours, d'où la nécessité d'allouer des fonds supplémentaires.

- Perte de réputation, ce qui entraîne également une perte de clientèle.

- Arrêt de la société en raison de divers événements indésirables. Par exemple, un dysfonctionnement technologique de certains équipements importants peut réussir cet événement.

Comment l'évaluation est-elle effectuée dans ce cas?

L'évaluation qualitative dans ce cas est effectuée de manière experte. Afin de garantir l’application efficace du système de gestion des risques, dans ce cas, il sera nécessaire de déterminer les critères et les facteurs de risque qui seront pertinents à indiquer dans un tableau spécialisé, qui contient une échelle de notation.

Il est très utile d’utiliser des évaluations qualitatives afin d’identifier les zones de risque accru et de comprendre dans quelle mesure les procédures d’exécution de certaines opérations correspondent à la pratique établie.

L’amélioration du système de gestion des risques a amené le Comité de Bâle à proposer également d’évaluer les pertes conditionnelles, c’est-à-dire les pertes que la société aurait pu subir au cours de ses travaux, mais qu’elle pourrait éviter en raison de l’apparition de certaines circonstances favorables.

Quelle pourrait être la perte?

Les pertes liées aux risques opérationnels dans ce cas sont divisées en deux catégories principales:

- Les petites qui se produisent assez souvent et sont attendues ou moyennes.

- Grands, qui sont moins fréquents et qui, dans la très grande majorité des cas, sont imprévus.

Il est souvent possible de prévoir les pertes moyennes en fonction de l'expérience personnelle de l'entreprise. Par conséquent, le développement d'un système de gestion des risques implique inévitablement de le reconstituer avec de telles prévisions. Afin de déterminer ces pertes, il est nécessaire de procéder dans un premier temps à une analyse analytique approfondie des dépenses occasionnées par les risques opérationnels dans certaines catégories.

Les pertes imprévues ne peuvent pas être estimées sur la base des statistiques moyennes standard de votre entreprise.

Afin de procéder à une évaluation complète des risques, la banque peut utiliser certaines technologies qu'elle a développées de manière indépendante, en fonction de la vulnérabilité aux risques opérationnels potentiels.Un tel processus est principalement interne et contient souvent diverses listes de contrôle et ateliers qui identifient les faiblesses et les forces de la sphère des risques opérationnels.

Toutefois, dans l’immense majorité des entreprises, les technologies permettant de mesurer les risques opérationnels n’en sont qu’à leurs débuts, même dans les éléments de base d’une entreprise, sans parler du système de gestion des risques douaniers ou d’autres questions plus subtiles. La plupart des banques étrangères utilisent une technologie de mesure formalisée spécialisée, tandis que les autres ne vont que dans cette direction. Il est intéressant de comprendre que les méthodes utilisées aujourd'hui sont relativement simples et représentent principalement des structures expérimentales, bien qu'un système de gestion des risques bien développé soit souvent utilisé, par exemple: autorités douanières dans lequel soigneusement examiné et étudié au cours de l'interaction. Souvent, ces systèmes sont sauvegardés avec un logiciel approprié.

RAROC

La technologie RAROC, qui est actuellement utilisée activement par les banques les plus avancées opérant sur le marché international, est devenue très répandue. Un tel système est utilisé pour calculer le niveau de retour sur investissement et permet de prendre en compte le montant du risque en modifiant la rentabilité elle-même, et non le montant de l'investissement en capital que l'entreprise fournit dans le cadre de son travail.

Il convient de noter que le système ARIS est activement utilisé dans les banques nationales. Il permet non seulement de décrire les processus commerciaux existants, mais aussi de classer divers risques opérationnels avec un calcul plus poussé des pertes pour chaque catégorie de risque.