L'évaluation monétaire de l'entité commerciale est un revenu. Avec la croissance de cet indicateur apparaissent: la perspective de développement futur de la société, l'expansion de la production et l'augmentation du volume de la production de biens / services. Pour maximiser les profits et déterminer le volume optimal de production en gestion, une analyse marginale est utilisée. Étant donné que le profit ne présente pas toujours une tendance positive avec une augmentation de la production de biens / services, il est donc possible d’atteindre un état de fait favorable dans une entreprise lorsque le revenu marginal ne dépasse pas le coût marginal.

Le profit

Tous les fonds qui entrent dans le compte de la société pendant une période donnée avant que les taxes ne soient appelées revenus. En d’autres termes, lorsqu’elle vend cinquante unités de biens au prix de 15 roubles, une entité économique recevra 750 roubles. Toutefois, afin d’offrir ses produits sur le marché, l’entreprise a acquis certains facteurs de production et utilisé des ressources en main-d’œuvre. Par conséquent, le résultat final de l'activité entrepreneuriale est considéré comme un indicateur de profit. Il est égal à la différence de revenu total et de coût total.

Il découle de cette formule mathématique élémentaire que les bénéfices maximaux peuvent être atteints avec une augmentation des revenus et une diminution des dépenses. Si la situation est inversée, l’entrepreneur subit des pertes.

Types de revenus

Pour déterminer le bénéfice, le concept de «revenu total» a été utilisé, qui a été comparé au même type de coûts. Si nous rappelons les coûts et prenons en compte le fait que les deux indicateurs sont comparables, il est facile de deviner que, par type de dépenses de la société, il existe des formes de revenus similaires.

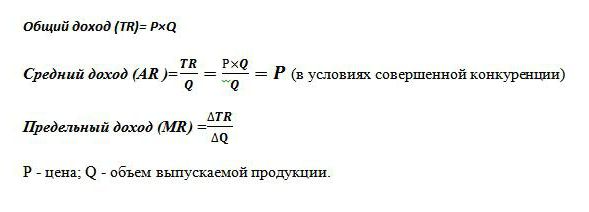

Le revenu total (TR) est calculé comme le produit du prix du bien et du volume d’unités vendues. Utilisé pour déterminer le profit total.

Le revenu marginal est le montant en espèces supplémentaire à revenu total reçu de la vente d'une unité supplémentaire de produit. Il est désigné dans la pratique mondiale comme étant MR.

Le revenu moyen (AR) indique le montant des liquidités que l'entreprise reçoit de la vente d'une unité de production. Dans les conditions compétition parfaite lorsque le prix d'un produit reste inchangé avec les fluctuations des volumes de vente, l'indicateur de revenu moyen est égal au prix de ce bien.

Exemples de détermination de différents revenus

On sait que l'entreprise vend des bicyclettes à 50 000 roubles. 30 pièces sont produites par mois. véhicules à roues.

Le revenu total est 50x30 = 1.500 mille roubles.

Revenu moyen est déterminé à partir du rapport entre le total des revenus et le volume de production, donc à prix constant pour les vélos, AR = 50 000 roubles.

Dans l'exemple, il n'y a aucune information sur les différents coûts des produits. Dans ce cas, le revenu marginal est identique au revenu moyen et, par conséquent, au prix d’un vélo. En d’autres termes, si la société décidait d’augmenter la production de véhicules à roues à 31, à coût constant de biens supplémentaires, le taux de réimpression minimal est de 50 000 roubles.

Mais dans la pratique, aucune industrie ne présente les caractéristiques d'une concurrence parfaite. Ce modèle d'économie de marché est idéal et sert d'outil d'analyse économique.

Par conséquent, l'expansion de la production n'affecte pas toujours la croissance des bénéfices. Cela est dû à la dynamique différente des coûts et au fait qu'une augmentation de la production entraîne une réduction du prix de vente. L'offre augmente, la demande diminue, le prix diminue également.

Par exemple, augmenter la production de bicyclettes à partir de 30 pièces. jusqu'à 31 piècespar mois a entraîné une baisse du prix des biens de 50 000 roubles. jusqu'à 48 mille p. Ensuite, le revenu marginal de l'entreprise s'élevait à -12 000 p:

TR1 = 50 * 30 = 1500 000 p;

TR2 = 48 * 31 = 1488 mille roubles;

TR2-TR1 = 1488-1500 = - 12 mille p.

L'augmentation des revenus étant négative, il n'y aura donc aucune augmentation des bénéfices et il est préférable que la société quitte la production de bicyclettes à 30 unités par mois.

Coût moyen et marginal

Pour tirer le meilleur parti des activités économiques en gestion, une approche est utilisée pour déterminer le volume optimal de production sur la base de la comparaison de deux indicateurs. Ce revenu marginal et coût marginal.

On sait que l’augmentation des volumes de production, l’augmentation des coûts de l’électricité, des salaires et des matières premières. Ils dépendent de la quantité de biens produits et sont appelés coûts variables. Au début de la production, ils sont importants et, avec l’augmentation de la production de biens, leur niveau diminue grâce aux économies d’échelle. Montant coûts fixes et variables caractérise l'indicateur des coûts totaux. Déterminer le montant des fonds investis dans la production d'une unité de bien, aider les coûts moyens.

Coût marginal vous permet de voir combien d'argent l'entreprise devra dépenser pour produire une unité supplémentaire de produit / service. Ils montrent le rapport entre la croissance des dépenses économiques totales et la différence entre les volumes de production. MS = TC2-TC1 / Volume2-Volume1.

Une comparaison des coûts marginaux et moyens est nécessaire pour ajuster les volumes de production. Si l'on calcule la faisabilité d'une augmentation de la production, à laquelle les investissements marginaux dépassent les coûts moyens, les économistes donneront une réponse positive aux actions prévues des dirigeants.

La règle d'or

Comment puis-je déterminer le montant maximum de profit? Il s'avère qu'il suffit de comparer le revenu marginal aux coûts marginaux. Chaque unité de bien produite augmente le revenu total par le revenu marginal et les coûts totaux par le coût marginal. Tant que le revenu limite dépasse des coûts similaires, la vente d'une unité de production supplémentaire produira des profits et des bénéfices pour l'entité commerciale. Mais dès que la loi des rendements décroissants commence à s'appliquer et que les dépenses marginales dépassent le revenu marginal, il est alors décidé d'arrêter la production à un volume où la condition MC = MR est remplie.

Cette égalité est la règle d'or pour déterminer le rendement optimal, mais elle a une condition: le prix du bien doit dépasser la valeur minimale des coûts variables moyens. Si à court terme, la condition est remplie lorsque le revenu marginal est égal aux coûts limites et que le prix du produit dépasse le total des dépenses moyennes, le cas de la maximisation du profit se produit alors.

Un exemple de détermination de la sortie optimale

En tant que calcul analytique du volume optimal, des données fictives sont présentées et présentées dans le tableau.

| Volume, unités | Prix (R), frotter. | Revenu (TR), frotter. | Coûts (TS), frotter. | Bénéfice (TR-TC), frotter. | Revenu marginal, roubles | Coût marginal, frotter. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Comme on peut le voir à la table, la société a un modèle de concurrence imparfaite, alors que, avec une augmentation de l'offre, le prix des produits diminue, mais ne reste pas inchangé. Le revenu est calculé comme le produit du volume et de la valeur du bien. Les coûts totaux étaient connus au départ et, après le calcul du revenu, ont permis de déterminer le bénéfice, qui correspond à la différence entre les deux quantités.

Les valeurs marginales des coûts et des revenus (les deux dernières colonnes du tableau) ont été calculées comme le quotient de la différence des indicateurs bruts correspondants (revenus, coûts) par volume. Tant que la production de l’entreprise est de 40 unités de biens, les bénéfices maximaux sont observés et les coûts à la frontière sont couverts par des revenus similaires. Dès que l'entité commerciale a augmenté la production à 50 unités, une condition est apparue dans laquelle les coûts étaient supérieurs au revenu.Une telle production est devenue non rentable pour l'entreprise.

Le total des recettes marginales, ainsi que des informations sur le coût des biens et les coûts bruts, ont permis d’identifier le volume optimal de production pour lequel un profit maximum est observé.