Comme vous le savez, chaque entreprise exerce ses activités dans un but lucratif. Une fois que cet objectif est atteint, une entreprise peut assurer la stabilité de son travail et la base de son expansion. Le bénéfice de la société est exprimé sous forme de dividendes sur les fonds investis. La rentabilité de la société attire les investisseurs, contribue à une augmentation de son capital. L'un des aspects les plus importants de l'activité est le concept de rentabilité. Il est considéré comme le premier pas vers la comptabilité, puis le profit économique. Examinons plus en détail le seuil de rentabilité.

Aspect théorique

En sciences économiques, le seuil de rentabilité est compris comme l'état normal de l'entreprise sur un marché moderne et compétitif caractérisé par un équilibre à long terme. Dans le même temps, les revenus économiques sont pris en compte - revenus pour lesquels les coûts de l’entreprise incluent le taux de rendement moyen du marché des fonds investis. Les bénéfices normaux de l'entreprise sont également pris en compte. Sous ces hypothèses, la définition du seuil de rentabilité est la suivante:

- Il s’agit du volume des ventes de biens pour lequel le bénéfice des ventes couvre intégralement les coûts de sa production, y compris l’intérêt moyen du marché sur ses propres actifs et le revenu d’entreprise (normal).

La performance

Si l'entreprise reçoit bénéfice comptable (le solde de son produit des ventes et des coûts décaissés pour la mainlevée des marchandises est positif), le seuil de rentabilité peut ne pas être atteint économiquement. Par exemple, les revenus peuvent être inférieurs à l’intérêt moyen du marché sur le capital. Il s'ensuit qu'il existe d'autres options plus rentables d'utilisation de vos propres actifs qui vous permettraient d'obtenir plus de revenus. Le seuil de rentabilité de l'entreprise sert donc de critère pour évaluer l'efficacité de l'activité entrepreneuriale. Une entreprise qui ne l’atteint pas ne fonctionne pas bien dans les conditions actuelles du marché. Mais ce fait, bien sûr, ne peut pas être considéré comme une raison sans ambiguïté pour la sortie de l’entreprise. Pour résoudre le problème de la cessation de l'activité de l'entreprise, il est nécessaire d'étudier en détail la structure des coûts.

Maximisation des revenus

C'est nécessaire pour le fonctionnement optimal de l'entreprise. Le processus de maximisation est le calcul du seuil de rentabilité en termes économiques. Dans l’étude de cette procédure, les concepts suivants sont utilisés:

- Revenu marginal. Il représente le montant par lequel le bénéfice total de l'entreprise change avec une augmentation de 1 unité de la production de biens.

- Coût marginal. Ils expriment le montant par lequel les coûts totaux changent avec une augmentation de 1 de la production.

- Les coûts moyens totaux sont la somme des coûts fixes, variables et irréversibles par unité de production.

À partir d'un certain moment (lorsqu'un certain volume de production de biens est établi), la courbe des coûts variables augmentera et le revenu marginal diminuera, respectivement. Pour maximiser les profits, la relation fondamentale est le rapport entre les bénéfices et les coûts, avec une augmentation de 1 de la production. Il est clair que lorsque les coûts marginaux sont inférieurs au revenu, avec une augmentation de la quantité de biens, le profit augmente. Si les coûts sont supérieurs aux revenus, une diminution de la production contribuera à une augmentation des revenus. Ainsi, nous pouvons formuler un critère selon lequel le bénéfice sera maximal: il est atteint lorsque les indicateurs marginaux de revenus et de coûts sont égaux.

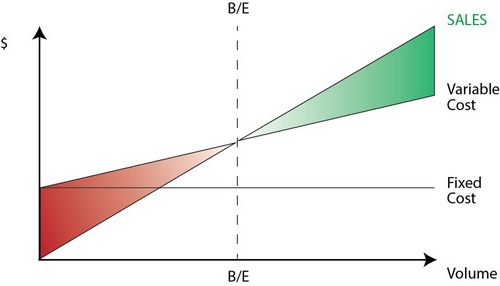

Seuil de rentabilité: comment calculer?

Vous devez porter une attention particulière à plusieurs points. Tout d’abord, le problème est d’établir un volume critique de biens permettant d’atteindre le seuil de rentabilité de la production. Il existe trois approches pour résoudre ce problème:

- Équation.

- Établissement du revenu marginal.

- Image graphique.

L'analyse du seuil de rentabilité (prévision) pour les modifications d'hypothèses revêtira une importance particulière.

Équation

Cette méthode de calcul du seuil de rentabilité implique le schéma suivant:

- Revenu - Dépenses variables - Coûts fixes = Résultat net.

Ce dernier indicateur peut être désigné par P. P est le prix de vente d'une unité de marchandise dédouanée, x est le volume de produits manufacturés et commercialisés pour la période, et fixe et b sont des coûts variables. En utilisant ces notations, vous pouvez faire l’équation suivante:

- P = P * x - (a + b * x) ou P = (P - b) * x - a.

La dernière égalité indique que tous les facteurs sont divisés en critères qui dépendent et ne dépendent pas du volume des ventes. Lors de la détermination des paramètres, les coûts ont été divisés en produits vendus et fabriqués. Cette différence est considérée comme la plus significative des deux approches de la comptabilité de gestion: l’établissement des coûts directs et l’estimation des coûts par absorption. Dans ce dernier cas, le calcul du coût est effectué avec la répartition de tous les coûts entre les biens vendus et leur solde. En d'autres termes, les coûts fixes sont en stock intensif. Lorsque vous utilisez la deuxième méthode coûts fixes se rapportent pleinement à la mise en œuvre. Selon la première équation, vous pouvez facilement calculer le seuil de rentabilité. Pour ce faire, effectuez des transformations mathématiques simples. À partir de la condition П = 0, le volume de production de biens est établi et le seuil de rentabilité est atteint dans l'entreprise. La formule est la suivante:

- x0 = (P + a): (P - c) = a: (P - c).

Exemple

Prenons une entreprise hypothétique qui produit des composants électroniques. Le coût d’une unité de biens est de 5 000 dollars, coûts variables (prix des composants, salaires du personnel, etc.) pour un produit - 4 000 dollars, coûts fixes - 20 000 dollars. Nous trouvons le volume de production maximal auquel le seuil de rentabilité de l'entreprise. La formule serait:

- ho = 20 000: (5000 - 4000) = 20 (unités de production).

Le temps pendant lequel la quantité trouvée doit être libérée et vendue correspond à la période pour laquelle la valeur des coûts fixes sera trouvée. En utilisant l'équation du paragraphe précédent, vous pouvez déterminer la taille du volume de production à atteindre pour obtenir un montant de profit spécifique à partir duquel le seuil de rentabilité sera atteint. Comment calculer le revenu de l'entreprise, par exemple, à 10 000 dollars? Pour ce faire, relâchez:

- x = (10 000 + 20 000): (5 000 - 4 000) = 30 (unités).

Marge bénéficiaire

Cette méthode est considérée comme une version modifiée de la méthode précédente. Le bénéfice marginal sera considéré comme le revenu que l'entreprise recevra lors de la commercialisation d'un produit. En utilisant un exemple, on le trouve:

5000 - 4000 = 1000 par unité.

Pour représenter plus précisément le domaine de pertinence, nous devrions répertorier les hypothèses utilisées pour construire les modèles décrits.

Frais généraux et revenus

Le comportement de ces indicateurs est linéaire dans le champ de la pertinence et est défini de manière rigide. Cette disposition n’est vraie que lorsque la variation de la production est faible par rapport à capacité du marché de ce produit. Sinon, la linéarité de la dépendance des indicateurs de production et des revenus sera violée.

Coût

Tous les coûts peuvent être divisés en fixes et variables. Les premiers sont indépendants de la production dans la portée de la pertinence. Cette hypothèse facilite grandement l'analyse. Cependant, parallèlement à cela, cela limite considérablement la portée de la pertinence.En effet, dans cette hypothèse, le volume est limité par les immobilisations disponibles. Cependant, il est impossible de les augmenter ou de les louer. Plus réaliste est l'hypothèse selon laquelle les coûts fixes évoluent par étapes. Mais cela complique grandement l'analyse, puisque l'échéancier des coûts totaux devient discontinu. Les coûts variables restent indépendants de la production dans le cadre de la pertinence. En effet, leur valeur est présentée en fonction du volume de production, car on assiste à une baisse de la productivité maximale des facteurs. À cet égard, dans l’hypothèse de l’indépendance des coûts fixes par rapport au volume de production, les coûts variables augmentent avec sa croissance.

Prix de vente

L'hypothèse selon laquelle il reste également inchangé est considérée comme le point le plus vulnérable. Cela est dû au fait que le prix de vente dépend non seulement directement du travail de l'entreprise, mais également de la structure de la demande du marché, des activités des concurrents, etc. Les coûts de l’entreprise pour la promotion de ses produits, la constitution de son réseau de distribution et bien d’autres encore ont également un impact significatif sur l’évolution de l’indicateur. Il est donc nécessaire d’examiner ici de nombreux facteurs ayant une incidence sur l’évaluation ultérieure. Mais une telle analyse est assez compliquée et nécessite une approche individuelle dans une situation donnée.

Autres hypothèses

L'hypothèse selon laquelle les services et les matériaux utilisés dans la production restent inchangés est également très controversée. Cependant, cela facilite grandement l’évaluation. Les hypothèses suivantes s'appliquent également:

- La performance ne change pas.

- Il n'y a pas de changement dans la structure. Dans cette hypothèse, il est logique de s'attarder plus en détail. Ci-dessus, nous avons envisagé la sortie d'une unité de marchandises. En conséquence, la répartition des coûts pour différents produits, la fixation de leurs prix ou la détermination de l'efficacité d'une structure de production donnée ne posait pas de problème. Dans des conditions de variabilité, l'évaluation nécessite l'utilisation de critères supplémentaires. Le seuil de vente à l'équilibre est précisément défini avec une structure spécifique de la mainlevée des marchandises.

- Seule la quantité de produits manufacturés a un effet significatif sur les coûts. Cette hypothèse est particulièrement importante pour l'analyse. Dans ce cas, nous devrions ignorer l'influence des facteurs externes et inclure dans les coûts fixes tous les coûts qui ne dépendent pas de la quantité de produits.

- Les volumes de production et de vente sont égaux ou les variations des stocks initial et final sont non significatives.

Indice de sensibilité

Les hypothèses ci-dessus sont peu utiles dans le monde réel. Cependant, ils peuvent être adaptés à la réalité grâce à une analyse de sensibilité. Cette méthode implique l'utilisation de "que se passera-t-il si ...". Dans son cadre, on peut obtenir une réponse à la question de savoir comment le résultat changera si les hypothèses initialement conçues ne sont pas réalisées ou si la situation qui en résulte change. La marge de sécurité constitue un outil dans cette analyse. Il représente le montant des revenus à un niveau inférieur au seuil de rentabilité. Ce montant indique la limite à laquelle le revenu peut diminuer pour qu’il n’y ait pas de moins. Après avoir formulé des hypothèses de base concernant les modifications apportées aux hypothèses initiales, il est nécessaire d’établir les corrections de la marge de sécurité et du revenu marginal qu’elles entraînent. En comptabilité de gestion, une évaluation continue du comportement des coûts est effectuée et un seuil de rentabilité est périodiquement identifié. À la base, la sensibilité génère une élasticité de la marge par rapport aux tolérances.

Estimation des coûts et des prix pour les périodes futures

La société exploitante tire ces indicateurs de ses propres statistiques et du comportement du coût de production, en tenant compte de l'évolution attendue de l'économie. En particulier, les fluctuations saisonnières, les activités des concurrents, l’émergence de produits de substitution (en particulier sur les marchés de haute technologie) devraient être pris en compte. Les nouvelles entreprises ne peuvent pas compter sur leur expérience car elle est absente. Ainsi, pour eux, le calcul sera pertinent par analogie avec les entreprises déjà existantes dans ce secteur. Parallèlement à cela, vous pouvez utiliser diverses informations de base. Le plus difficile est de créer une entreprise qui opèrera dans un secteur inexistant. Dans ce cas, une étude approfondie des coûts et du marketing doit être effectuée. Pour ces entreprises, il est conseillé d’utiliser des prix de revient majorés. Le prix dans ce cas est obtenu en ajoutant une marge fixe au montant des coûts. Dans ce mode de réalisation, la taille du revenu marginal est connue, donc le seuil de rentabilité est facile à trouver.

Conclusion

Compte tenu des méthodes permettant d’établir un seuil de rentabilité, on suppose donc que les coûts de production d’une unité de produit et le prix de vente jouent le rôle de facteurs externes. En d'autres termes, au moment où l'indicateur requis est trouvé, ces valeurs sont connues et ne peuvent pas être modifiées. L'établissement de ces paramètres clés, leur analyse en profondeur permet, à son tour, d'explorer la planification du point mort de l'entreprise.