Fin 2013, le service fédéral des impôts de la Fédération de Russie, en accord avec le ministère des Finances, a publié une lettre proposant l'introduction de l'UCD - un document de transfert universel. Comme l'a expliqué le service des taxes, il pourrait être utilisé dès le début de 2013. Un document de transfert universel a été introduit à la place feuille de route et factures. En vertu de la loi fédérale n ° 402, les organisations et les entrepreneurs ont le droit de constituer de manière indépendante les principales garanties nécessaires pendant le travail et dont l'utilisation sera plus pratique. Examinons plus avant ce qui constitue un document de transfert universel. Un échantillon de papier sera également présenté dans l'article.

Informations générales

Le FTS a proposé dans sa lettre de combiner la facture et le document comptable. Cette innovation s'applique à toutes les entités commerciales, y compris celles qui travaillent sur un système de taxation simplifié. Ainsi, les entreprises ne peuvent pas uniquement recevoir des données UPD d’entrepreneurs. La société a le droit d'écrire le document de transfert universel eux-mêmes. Dans ce cas, la principale exigence est le respect de tous les détails requis énumérés au paragraphe 2 de l'article 9 de la loi fédérale n ° 402.

Fonctions

Le formulaire de document de transfert universel est basé sur une facture. En même temps, il est complètement transféré sur le nouveau papier et est séparé par une ligne en gras. Après cela, des informations sur la date d'expédition et de réception des produits, les personnes responsables sont indiquées. Ce sont les détails qui sont généralement présents dans des documents tels que OS-1, TORG-12, M-15 et ainsi de suite. L'utilisation d'un document de transfert universel peut être réalisée de deux manières. Cela est dû au fait qu'il contient les données de la facture et du document comptable principal.

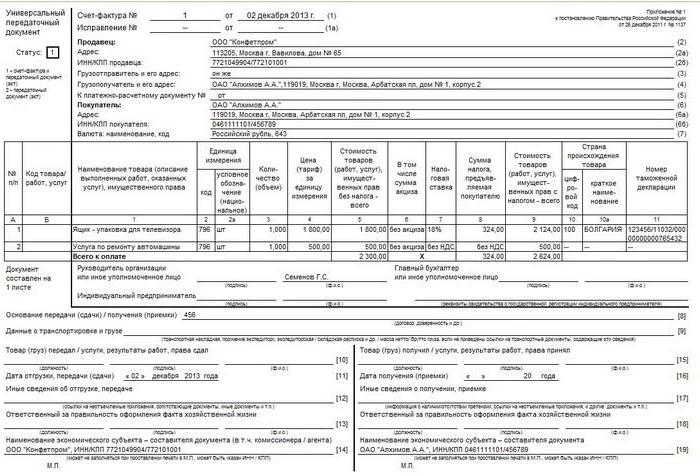

Ainsi, un document de transfert universel peut être utilisé pour confirmer uniquement le transfert de propriété ou également pour calculer la TVA. En fonction de cela, certains codes seront indiqués. Dans la colonne spéciale en haut à gauche, le statut du document de transfert universel est indiqué. Il peut s'agir du code 2 ou du code 1. Dans ce dernier cas, le document sert de facture et, dans le second cas, uniquement en tant que document de transfert. Lors de la spécification du code 1, une facture séparée est autorisée. Le propriétaire du bien décide indépendamment de la fonction que le document de transfert universel remplira.

Quand puis-je appliquer du papier à l'entreprise sur le système d'imposition simplifié?

Les entrepreneurs et les entreprises utilisant le régime spécial simplifié ne paient pas de TVA. Ceci est établi par l'art. 346.11 du Code des impôts dans les articles 2 et 3. À cet égard, il n'est pas pratique d'écrire un relevé de taxe d'exploitation pour des services, des biens et des travaux dans le cadre d'activités commerciales normales. Cela est dû au fait que, dans leurs activités, les "simplistes" utilisent généralement un acte ou une facture - un document confirmant le transfert de propriété et la mise en œuvre. La forme de ces documents n’est pas aussi volumineuse et est plus familière au travail. Si vous le souhaitez, vous pouvez bien entendu utiliser l'innovation.

Si l'entreprise décide d'utiliser un document de transfert universel, le formulaire doit contenir le code 2. Dans certains cas, les entrepreneurs et les entreprises rencontrent des clients précieux et perçoivent la TVA sur les ventes. Dans ce cas, les contreparties reçoivent des produits avec taxe sur les intrants. Dans une telle situation, il est préférable d’utiliser un document de transfert universel. Quand puis-je utiliser du papier pour d'autres? Il peut être utilisé par les intermédiaires du système d'imposition simplifié qui vendent des produits / travaillent avec la TVA pour leur compte.En effet, ces agents sont tenus d’émettre des factures et des factures aux clients. Dans ce cas, le code 1 est placé dans le coin supérieur gauche.

Document de transmission universelle: achèvement

Ainsi, un nouveau papier peut combiner les fonctions d’une facture et d’un acte d’expédition. Mais pour que cela soit mis en pratique, il est nécessaire de remplir correctement le document. Dans les factures, il y a leurs détails et dans les actes - leurs. Et cette information est différente les uns des autres. Considérez la situation. Un document de transfert universel remplit 2 fonctions simultanément et porte le code 1 en conséquence.

Dans ce cas, les informations doivent figurer aux lignes 1 à 7 et aux colonnes 1 à 11. Au paragraphe 5 de l'art. 169 du Code des impôts, ainsi que dans la décision gouvernementale n ° 1137, des règles sont établies en fonction desquelles des informations sont enregistrées dans le document de transfert universel. Les signatures du chef comptable et du responsable ou de leurs mandataires doivent être obligatoires. Sinon, le papier ne sera pas valide. Si le document contient le code 2, il doit alors indiquer tous les indicateurs obligatoires pour tout "principal". Ces détails sont énumérés à l'art. 9, paragraphe 2 de la loi fédérale n ° 402.

Point important

Lors de la saisie de données dans un document de transfert universel avec le code 2, vous pouvez entrer des informations dans des lignes autres que celles obligatoires. La présence d'informations en eux ne sera pas considérée comme une erreur. Au contraire, de cette manière, le contenu de la transaction commerciale sera divulgué de manière plus complète. Les experts recommandent toutefois, dans ce cas, une attention particulière aux colonnes 7 et 8. Elles indiquent le taux d’imposition sur la TVA et le montant de la déduction. Si des informations sont présentes dans ces lignes, la société du système fiscal simplifié peut être considérée comme un payeur de la taxe spécifiée. Mais selon la loi, le sujet n'a pas une telle obligation. Pour éviter toute confusion, laissez ces lignes vides. L'exception concerne les cas mentionnés ci-dessus lorsque l'entreprise répond à la demande de la contrepartie ou est un intermédiaire.

Détails obligatoires

Pour préciser quoi et où entrer, il est conseillé de présenter cette information dans un tableau.

| Les accessoires | Compte |

| Nom | Le nom de l'UPD est indiqué dans le coin supérieur gauche. Il est spécifié par le code 1 ou 2. La colonne "status" est informative. Lorsque vous entrez des données uniquement dans cette ligne sans spécifier d'autres informations dans les lignes restantes, le papier ne devient ni une facture ni une facture principale. |

| Date de compilation | Case 1 |

| Nom de l'entité commerciale émettant le document de transfert universel | Page 14 et 19 ou "M.P." (emplacement d'impression). |

| Contenu de l'opération | Colonnes 2b, 2a, 2, 6b, 6a, 6. Ces lignes indiquent des informations sur les parties à la transaction.

Case 1 et colonne B (à la discrétion) reflètent l'objet du contrat. Page 8 - les motifs de l'émergence de relations juridiques. Les colonnes 9, 17 et 12. Elles contiennent des informations supplémentaires reflétant les circonstances et les conditions de l’opération. Page 11 et 16. Ils peuvent contenir des informations clarifiant sur les dates de réalisation des conditions. |

| Cash et (ou) dimension naturelle | Page 2-6, 9. Si la transaction est effectuée avec un paiement anticipé, les informations sont entrées à la page 5. |

| Les noms des employés qui ont effectué l'opération ou qui en sont responsables. | Page 10 et 15 ou 13 et 18. |

| Signatures des personnes susmentionnées, leur F. I. O ou d’autres détails par lesquels elles sont identifiées. | Page 13 et 18. En l'absence de signatures, colonnes 10 et 15. S'il n'y a pas de signature à la page 10, indiquer "le chef de l'entreprise ou une autre personne autorisée". |

Difficultés possibles

Dans la forme du document à l’étude, outre les détails familiers à l’employé, il existe également des éléments pouvant poser un certain nombre de questions. Le service des impôts figurant à l’annexe 3 de sa lettre explique quelles informations doivent figurer dans des lignes inconnues. En outre, le Service fédéral des impôts clarifie les points auxquels vous devez faire attention lorsque vous remplissez des colonnes déjà connues.Par exemple, des questions peuvent survenir lorsque vous remplissez les lignes 3 "Expéditeur et son adresse" et 4 "Destinataire et son adresse". Outre le nom et l'emplacement de ces entités, il est autorisé à compléter les informations par des informations sur le TIN et le KPP.

Code de produit / travail

Il est indiqué dans la colonne B. Cette condition requise n’est pas considérée comme obligatoire. Dans ce cas, l’essentiel est que le sujet de l’opération soit compris sur la ligne 1. Si l’entrepreneur décide de remplir cette ligne, vous pouvez saisir l’article des produits lors de la vente des biens. Si nous parlons de travail, alors le code OKVED est indiqué. Si des informations sur le service, la vue sur OKUN s’intègre. Ces données peuvent ensuite aider au calcul des revenus si l’entreprise associe plusieurs modes spéciaux ou utilise des taux réduits pour les cotisations d’assurance.

Ligne 10

Cette colonne doit indiquer le nom du poste de la personne responsable de la livraison des travaux ou de l'expédition des marchandises. Il doit également porter sa signature et F. I. O. Lors de la délivrance d'un papier portant le code 1, il est certifié conforme par le responsable, le comptable ou leurs représentants autorisés. Si l'un d'entre eux donne le travail ou les biens, il suffit d'indiquer à la page 10 la position et F. I. O. Il n'est pas nécessaire de signer de nouveau.

Date de livraison / expédition

Il est indiqué à la ligne 11. Conformément à la règle générale, la date de livraison / expédition coïncide avec la date à laquelle le document d'expédition a été délivré. De la manière prescrite, le «principal» est compilé le jour où la transaction est terminée. Mais il existe des cas où un document est exécuté à une date donnée et que l'expédition elle-même, pour une raison ou une autre, a eu lieu à une autre. Dans ces situations, bien entendu, les chiffres seront différents. Le document universel contient la colonne 11 qui indique la date réelle de l'opération. Même si les chiffres correspondent, il est recommandé de remplir la page 11. Cela évitera les changements de papier incohérents.

Autres données sur le transfert / expédition

Cette information est indiquée à la ligne 12. Vous pouvez indiquer ici des liens vers des informations relatives au transfert / à l'expédition. Par exemple, il peut s'agir de données sur les certificats, les passeports, le nombre et les types de tout autre document faisant partie intégrante de la FRS. Si le travail est transféré, un rapport avec une description détaillée peut être fourni séparément. Les responsables des impôts exigent souvent des informations détaillées dans de tels cas.

Responsable du design

La ligne 13 doit indiquer la position de la personne responsable de la documentation correcte de la transaction par l'entreprise. Son nom de famille et ses initiales sont également placés ici. Sans faute, il doit signer si sa signature n'est pas plus haute que la personne responsable de l'expédition ou de la certification de la facture.

Nom du compilateur

Il est indiqué dans la colonne 14. Ici, le nom de la personne qui a écrit le document est entré. Il peut s’agir d’une organisation qui tient une comptabilité avec le vendeur conformément au contrat. La ligne 14 est autorisée à ne pas remplir, à condition que dans le champ "M. P." il y a un timbre indiquant le nom du compilateur.

Probables difficultés avec l'acheteur

Certaines colonnes d'un document universel peuvent soulever des questions de la part de la contrepartie. Ainsi, à la ligne 15, il doit indiquer le nom du poste de la personne qui a reçu les biens ou accepté le travail / les services, son nom, ses initiales. Son autographe est également mis ici. La ligne 16 doit indiquer la date réelle d’acceptation / réception. Cet attribut n'est pas considéré comme obligatoire. Néanmoins, le Service fédéral des impôts recommande toujours de le spécifier. La date indiquée dans la colonne 16 ne doit pas être antérieure à la date de compilation de l'UPD (à la page 1) et au numéro à la page 11. À la ligne 17 "Autres données sur l'acceptation / la réception", vous pouvez indiquer que l'acheteur n'a pas à se plaindre. Si elles se présentent, vous devez alors fournir un lien vers le document par lequel elles ont été émises. La colonne 18 contient des informations sur la personne responsable de la bonne exécution de la transaction / transaction.Le nom de son poste est indiqué, une signature est apposée. Toutefois, cette dernière option peut ne pas être nécessaire si la même personne apparaît à la ligne 15 comme responsable de l'acceptation. La colonne 19 devrait contenir des informations sur l'entreprise acheteuse composant le document. Comme avec le vendeur, cela peut être une organisation comptable. Cette ligne n'est pas remplie s'il y a un sceau dans le champ "M. P.", si les informations nécessaires sont visibles sur l'empreinte.

Réflexion comptable

Comme mentionné ci-dessus, plusieurs dates différentes peuvent être présentes dans un document universel. Dans cette situation, le plus important est de ne rien confondre. Considérez la situation. Par exemple, la société vendeuse fabrique l’UPD. Conformément à cela, le bénéfice comptable sera reflété dans la comptabilité. En général, cela doit être fait à la date d'expédition. Il est indiqué à la ligne 11. Si cette colonne n'est pas renseignée, le revenu est comptabilisé à la ligne 1 - à la date de préparation du document.

Nuance

Si le document universel a le statut 1, il est nécessaire de déterminer la date à laquelle la facture sera considérée comme émise. Si vous écrivez ce document selon le mode habituel à la demande de la contrepartie, la déclaration de TVA est produite sur la base des résultats du trimestre au cours duquel elle est présentée. Si la société agit en tant qu'intermédiaire, à la date de soumission de la facture, le relevé comptable doit être enregistré dans le journal comptable approprié. Le numéro sur lequel le papier est présenté sera considéré comme le jour de l'expédition (colonne 11). Si ce n'est pas indiqué, vous devriez alors être guidé par la ligne 1. L'exception est lorsque les résultats du travail sont acceptés et transmis des jours différents. Dans ces situations, la date indiquée à la page 16 sera pertinente. Considérez la situation de l'acheteur. Conformément au document reçu, la société comptabilise les dépenses en comptabilité. Ceci est fait à la date d'acquisition indiquée à la page 16. Le même jour sera considéré comme la date de réception de la facture. Cette règle est valide si le document a le statut 1 et contient tous les détails requis pour de tels cas. Lorsque l’on tient compte des dépenses dans la comptabilité fiscale dans le système fiscal simplifié, il est important non seulement de faire un achat, mais également de le payer. D'autres coûts peuvent également s'appliquer. Par exemple, pour refléter la dépense de l'actif principal, celle-ci doit être mise en service.

Conclusion

Il faut dire que l'UPD n'est pas un document contraignant. Une lettre du Service fédéral des impôts est de nature consultative. L’entreprise choisit elle-même les documents qu’il est le plus pratique de rédiger - les documents habituels ou le nouveau formulaire. Dans ce cas, il est conseillé de regarder la situation. Lors de la saisie d'informations dans le DLC, un certain nombre de fonctionnalités doivent être prises en compte. En particulier, lors du remplissage, il est nécessaire de respecter les exigences de l'art. 9, clause 1 de la loi fédérale 402 et art. 169 Code des impôts. Il convient de rappeler que les détails de la facture et le "principal" ne sont pas identiques. Par exemple, le premier, lorsqu’il est vendu, indique le pays d’origine du produit (les produits nationaux sont une exception). Cependant, pour la documentation principale, une telle exigence n'a pas été établie. Parallèlement à cela, certains détails peuvent ne pas être disponibles sur la facture, et pour le "principal" sera nécessaire. Une attention particulière devrait être accordée aux dates. Il y en a plusieurs dans le document et elles ne coïncident pas toujours. Toutes ces nuances doivent être prises en compte lors de l'inscription.