Les indicateurs de rentabilité reflètent dans une certaine mesure l'efficacité économique de l'entreprise. Sur eux, vous pouvez déterminer la rationalité de l'utilisation de l'argent, du travail, des ressources matérielles et autres. Le calcul du niveau de rentabilité est le rapport du revenu aux actifs ou aux flux le constituant. Examinons plus en détail cette catégorie.

Retour sur les ventes

Ce ratio illustre la part du revenu pour chaque rouble gagné. En règle générale, il est défini comme le ratio du bénéfice net (après impôts) pour une période donnée sur le volume des ventes, exprimé en espèces sur la même période. Ce coefficient sert d'indicateur. politique de prix organisation reflète sa capacité à maîtriser les coûts. La gamme de produits et les stratégies concurrentielles sont considérées comme les principales catégories qui influent sur le niveau de rentabilité. La formule pour le déterminer est la suivante:

Pn = Chn / V,

où Pn est le coefficient souhaité;

PP - revenu net;

En recettes.

La détermination de l'efficacité de la mise en œuvre est souvent utilisée pour évaluer la performance opérationnelle d'une entreprise. En plus de ce qui précède, il existe d'autres moyens de déterminer le niveau de rentabilité. Cependant, quelle que soit la méthode utilisée, les calculs utilisent uniquement des données sur les pertes / revenus de l'entreprise. Par exemple:

- EBIT RP - Le montant des revenus des ventes avant taxes et des intérêts de chaque rouble de revenus.

- Pn bénéfice net. Lors du calcul, le revenu par rouble du produit de la vente est utilisé.

- RP / RUB (investis dans la production et le marketing).

Au cours de l'analyse des états financiers, le niveau de rentabilité de la mise en œuvre est utilisé pour évaluer l'efficacité des processus de travail et d'établissement des prix.

Désignations acceptées

L’efficacité des ventes est calculée comme le rapport entre le revenu net et le revenu net de tous les types de ventes. ROS est couramment utilisé dans les formules. Les définitions suivantes sont considérées comme synonymes de ce concept:

- Ratio de revenu net.

- Niveau de rentabilité du produit.

- Résultat net spécifique.

- Retour sur chiffre d'affaires.

- Rentabilité des biens vendus, etc.

Le coefficient est déterminé comme suit:

ROS = N1 \ NS x 100%,

où NI - revenu net (roubles);

NS - Net (recettes) de tous les types de ventes (roubles).

Rendez-vous

Le niveau de rentabilité des ventes reflète l’efficacité des activités commerciales et opérationnelles de la société, illustre le volume du revenu net tiré du rouble des ventes. En d'autres termes, la valeur indique le montant des fonds qui restent après la couverture du coût des biens, des taxes et des intérêts du crédit. Ce ratio reflète le niveau de rentabilité de l'entreprise dans la vente de produits sur le marché. Cela vous permet également de déterminer la part des coûts dans les ventes.

Point important

Il convient de noter que, pour des revenus, des bénéfices et des coûts avant impôts identiques pour deux sociétés différentes, la rentabilité des ventes peut avoir des différences significatives. La différence est affectée par le montant des intérêts sur le montant du revenu net. Le niveau de rentabilité des ventes est déterminé par les performances de la période considérée. Le ratio ne reflète pas l’effet prévu et probable des investissements à long terme. Par exemple, lorsqu'une entreprise passe à de nouvelles catégories prometteuses de biens ou de technologies nécessitant un financement important, les ventes peuvent diminuer temporairement.Toutefois, si la société a choisi la bonne stratégie, le niveau de rentabilité augmentera par la suite, car les dépenses engagées seront amorties dans un délai raisonnable. À cet égard, la baisse des valeurs au cours de la période de reporting ne peut être considérée comme une efficacité insuffisante de la société.

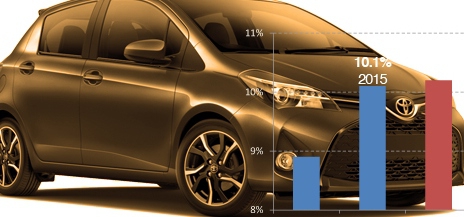

Exemple

Le produit de la vente de la société s’est élevé à 1,12 million de dollars en 2014 et à 1,31 million l’année suivante. Le bénéfice net en 2014 a été de 297 milliers de dollars et en 2015, de 308. combien le niveau de rentabilité a changé. La formule sera la suivante:

Pour 2014: ROS = 297/1120 = 0,2652 (26,52%).

Pour 2015: ROS = 308/1310 = 0,2351 (23,51%).

Les changements sont définis comme suit:

23,51 - 26,52 = -3,01 %.

Ainsi, en 2015, le niveau de rentabilité a diminué de 3,01%.

Désignations de différents coefficients

Comme mentionné ci-dessus, le niveau de rentabilité d'une entreprise illustre l'efficacité de l'utilisation des ressources financières, en main-d'œuvre, matérielles et autres. Dans la plupart des publications, ce concept est interprété comme un coefficient de performance économique relatif et rentable. Le mot même "rentabilité" vient des Allemands. La catégorie considérée constitue une caractéristique numérique clé. Dans les milieux économiques, les désignations de rentabilité suivantes sont utilisées:

- ROFA (immobilisations).

- ROM (produits).

- ROL (personnel).

- ROS (ventes).

- ROA (actifs).

- ROIC (capital permanent (investi)).

- BEP (rendement de base des actifs).

- ROE (équité).

Les formules suivantes sont également utilisées:

- ROM = PP / coût x 100%.

- ROFA = Chp / OS x 100%.

- ROS = bénéfice des ventes / revenus x 100%.

- ROA = Op / A x 100%.

- BEP = EBIT / A x 100%.

- ROL = PP / effectif x 100%.

- ROE = NO / SK x 100%.

Chp - bénéfice net;

Sk - équité;

A - actifs;

OS - immobilisations corporelles;

Op - Résultat opérationnel.

L'efficacité de l'entreprise

Le niveau de rentabilité de la production reflète l'efficacité de l'utilisation des immobilisations. Ce ratio est défini comme le rapport entre le revenu et la valeur moyenne des immobilisations et des immobilisations. La rentabilité de l’entreprise et les bénéfices qu’elle reçoit sont étroitement liés. Le revenu agit comme une catégorie économique spécifique, qui exprime les relations industrielles et économiques nées de la formation et de l'utilisation ultérieure de produits. Dans le secteur réel, le revenu prend une forme matérielle et représente des espèces, des avantages, des fonds, des ressources. Si une entreprise réalise des bénéfices, elle est considérée comme rentable. Les valeurs utilisées pour déterminer le coefficient reflètent les rendements relatifs.

Évaluation de la stabilité financière

Il est basé sur l'analyse des valeurs absolues et relatives. La première vous permet de suivre la dynamique du revenu pour des périodes spécifiques. Pour obtenir des résultats plus fiables, les calculs sont effectués en tenant compte de l'inflation. Les valeurs relatives sont présentées sous la forme d'options pour le ratio revenu / capital investi dans le processus. À cet égard, ils sont moins sujets aux effets inflationnistes.

Cela vaut la peine de dire que la valeur absolue du profit ne vous permet pas toujours d'avoir une idée juste de la rentabilité d'une entreprise en particulier. Cela est dû, entre autres choses, à l’ampleur de la taille de l’entreprise et à la qualité de son travail. Pour obtenir un résultat plus précis, une valeur relative est donc utilisée. La qualité, en particulier, est le niveau de rentabilité. La prise en compte des valeurs est nécessaire par rapport aux autres périodes. Cela permettra de tirer les bonnes conclusions quant à la dynamique du développement de l'entreprise.

Caractéristiques principales

Le niveau de rentabilité de l'entreprise reflète le degré de perte et de rentabilité. Les valeurs caractérisent les résultats du développement financier et de l'efficacité du travail. Ils expriment des rendements relatifs, exprimés en pourcentage des dépenses en capital provenant de divers postes.Les caractéristiques les plus importantes de l'environnement réel dans lequel les revenus et les revenus sont générés sont les valeurs de rentabilité. Ils sont utilisés dans une analyse comparative du bien-être financier. Les principaux éléments utilisés dans l’évaluation sont: rentabilité des produits capital et sa signification générale. Examinons-les plus en détail.

Caractérisation des éléments

Le rendement des fonds propres reflète l'utilisation efficace des biens détenus par la société. La rentabilité des produits est exprimée en termes de revenus par unité de produit vendu. Il peut augmenter avec une augmentation du prix des produits, à condition que les frais d'exploitation restent inchangés ou que les coûts de production diminuent tout en maintenant un prix de vente constant. La valeur totale de la rentabilité est exprimée par rapport au solde des revenus par rapport au montant moyen des actifs immobilisés et des actifs opérationnels.

Ce ratio détermine la rentabilité de l'entreprise. En d'autres termes rentabilité globale refléter une augmentation de capital est égal au revenu généré avant les intérêts, multiplié par 100% et divisé par les actifs. Cette valeur est considérée comme essentielle dans l'analyse de la rentabilité. Une définition plus précise de l'indicateur est réalisée en calculant la rentabilité. volume de production et le nombre d'actifs tourne. Le premier élément est la dépendance du revenu brut par rapport aux dépenses. Le montant de la rotation du capital est le rapport entre les bénéfices et la valeur des actifs.

Le revenu

Dans les conditions du marché, le bénéfice est considéré comme la principale caractéristique de l'efficacité de l'entreprise. Cela est dû au fait qu'il concentre toutes les pertes, les dépenses et les revenus, et résume également les résultats obtenus dans le processus de gestion. Le profit est déterminé par la rentabilité, l’efficacité des entreprises et de leurs groupes est examinée. Le revenu constitue l’une des principales sources de stimulation du développement social et commercial, de la main-d’œuvre, de l’augmentation du volume de biens d’entreprise, de biens propres, etc. L'analyse de la rentabilité est réalisée pour l'ensemble de l'entreprise, ses unités autonomes, ses industries (achats, restauration, commerce, transport, etc.). Lors de l’évaluation, de l’exécution du plan et de la dynamique des revenus, l’influence de divers facteurs sur sa valeur change. De plus, des réserves pour augmenter le bénéfice net sont identifiées, recherchées et mises en œuvre.

Facteurs d'influence

Les revenus de la vente de biens dépendent de diverses circonstances. Parmi leurs changements:

- La valeur moyenne des coûts de distribution.

- Le volume de chiffre d'affaires du produit.

- Le revenu brut moyen dont disposent les sociétés de négoce.

L'impact des variations du volume du chiffre d'affaires de marchandises est mesuré lorsqu'il s'écarte des indicateurs prévus. Ils peuvent également être déterminés en multipliant dans la dynamique par le coefficient de base du bénéfice provenant de la vente de produits exprimé en pourcentage du chiffre d'affaires (en réalité pour la période précédente ou selon le plan). La valeur obtenue doit être divisée par 100. L'impact des variations de la valeur moyenne des revenus bruts et des coûts de distribution est établi en multipliant le chiffre d'affaires réel des marchandises pour la période de référence par des écarts par rapport aux prévisions ou à leur dynamique.

Le résultat est divisé par cent. Gains conservés En outre, il est influencé par les variations de la valeur des produits et des pertes liés aux autres ventes, des charges hors exploitation et des pertes. Leur impact est déterminé par calcul direct. Le bénéfice de vente est obtenu en soustrayant de l’impôt sur le revenu brut total et des autres paiements obligatoires perçus sur la base des primes réalisées sur les échanges, ainsi que des coûts de distribution.

Produits, charges et pertes hors exploitation

Bon nombre des indicateurs qui affectent les résultats financiers résultent de certaines lacunes dans le travail. Ceci doit être pris en compte lors de l'analyse.L’évaluation des produits, charges et charges hors exploitation est réalisée sur la base du formulaire n ° 2 "Rapport sur les pertes et bénéfices" et des données de leur comptabilité analytique. Lors de l’évaluation, il convient d’accorder une attention particulière aux raisons de la formation de pertes et de charges hors exploitation et de mettre au point des mesures pour les prévenir.

Les confiscations, pénalités et amendes reçues à la fin et au début de l’année dépassent les montants versés. Mais le taux de croissance de ces déductions est nettement supérieur à celui des revenus. Les amendes énumérées par les fournisseurs, les clients et d’autres entités juridiques dénotent des violations de la discipline contractuelle de leur part. À cet égard, ces revenus ne doivent pas être considérés comme positifs. En tant que revenu, il convient d'évaluer une augmentation significative des dividendes sur titres, du produit des obligations détenues par la société, des bénéfices tirés des biens loués et des écarts de change sur les transactions et les comptes en devises.