In overeenstemming met de toepasselijke wetgeving, moet elk bedrijf uiterlijk op de 25e dag van de maand volgend op het vorige belastingtijdvak een btw-aangifte opstellen. Instructies voor het invullen moeten bekend zijn bij elke persoon die geautoriseerd is voor deze actie, maar sommige kunnen individuele functies niet begrijpen, en eventuele fouten hier zijn vrij onaangenaam.

Wat is dit

Een belastingaangifte is een speciale verklaring van de belastingbetaler:

- over de gemaakte kosten en winst;

- verschillende objecten onderworpen aan belasting;

- belastinggrondslag en voordelen;

- belangrijkste bronnen van inkomsten;

- berekend belastingbedrag;

- andere informatie die kan dienen als basis voor het berekenen en verrichten van belastingbetalingen.

Elk bedrijf op zijn plaats van registratie bij de Federale Belastingdienst in overeenstemming met de vastgestelde formaten moet in elektronische vorm worden voorzien van een btw-aangifte. Instructies voor het invullen omvatten alle basisvereisten voor de informatie die in dergelijke documenten wordt gepost. Het is voldoende om alles goed te doen en fouten uit te sluiten. Het is ook vermeldenswaard dat alle relevante documentatie bij de aangifte moet worden gevoegd, waarvan de lijst ook wordt bepaald door de huidige belastingwetgeving.

Belangrijk om te weten

Niet iedereen weet dat sinds 2014 een nieuwe editie van kracht wordt, volgens welke elke belastingbetaler of belastingagent moet de Federale Belastingdienst op zijn plaats van registratie een gespecialiseerde verklaring in elektronische vorm in het gespecificeerde formaat verstrekken via gespecialiseerde communicatiekanalen met behulp van de EDI-operator. Er is echter geen verschil in hoeveel werknemers in het bedrijf werken - in elk geval moet een btw-aangifte worden opgesteld. De instructie voor het invullen tot 31 december 2013 bepaalde dat het nodig was om geleid te worden door paragraaf 3 van artikel 80 van de huidige belastingwetgeving, die rapportage op papier toestond als het gemiddelde aantal werknemers minder dan 100 mensen was. Ook kan in elektronische vorm alle documentatie worden verstrekt die volgens de belastingwetgeving bij de aangifte moet worden gepresenteerd.

Wie kan papier opnemen?

Als verschillende organisaties en individuele ondernemers voor de drie voorgaande maanden in totale inkomsten uit de verkoop van goederen exclusief btw niet meer dan twee miljoen roebel hadden, dan zouden ze in dit geval de overeenkomstige btw-aangifte niet moeten opstellen. De vulinstructie voorziet ook in de volledige vrijgave van dergelijke personen van eventuele belastingplichtigen.

Maar vergeet niet dat als een dergelijke belastingbetaler besluit de consument een factuur te sturen, waarin hij het bedrag van de belasting heeft toegewezen, deze in dit geval moet worden voorgelegd aan de staatsbegroting. Dienovereenkomstig moeten in dit verband al stapsgewijze instructies voor het invullen van een btw-aangifte in acht worden genomen en moet rekening worden gehouden met de bijzonderheden van het opstellen van dit document.

Belastingbetalers die besluiten om over te schakelen naar UTII, Unified Social Tax, USN of PSN kunnen niet worden erkend als btw-betalers, maar die bedrijven of ondernemers die "toegerekende" -NVD of "vereenvoudigde" -USN gebruiken, moeten nog steeds belastingen betalen bij invoer naar het grondgebied van Rusland van goederen.Onder andere in het geval van het gebruik van UTII, Unified Social Tax, USN of PSN, worden ook stapsgewijze instructies gegeven voor het invullen van een btw-aangifte als verschillende activiteiten worden uitgevoerd onder eenvoudige of investeringspartnerschapsovereenkomsten, evenals trustmanagement van onroerend goed of concessieovereenkomsten.

Als een bedrijf een btw-factuur afgeeft waarin de btw wordt toegewezen, moet het deze belasting ook betalen met een overeenkomstige aangifte. Met andere woorden, de organisatie die het vereenvoudigde belastingstelsel met het "inkomsten" -object van belastingheffing gebruikt, geeft een factuur aan haar klanten waar btw wordt toegewezen, die haar automatisch verplicht deze belasting volledig te betalen aan de staatsbegroting en alle documenten voor te leggen aan de bevoegde autoriteit als Dit wordt vereist door de instructies voor het invullen van een btw-aangifte. Tegelijkertijd moet bij de berekening van de enkele belasting het btw-bedrag niet in de totale winst worden opgenomen.

Indiening van een enkele vereenvoudigde aangifte

Als een belastingbetaler niet betrokken is bij handelingen waarbij geld wordt overgemaakt via zijn bankrekeningen, en ook niet over btw-belastingdoelen beschikt, bieden de instructies voor het invullen van een btw-aangifte in dit geval de mogelijkheid om deze te verstrekken vereenvoudigde aangifte. De federale belastingdienst zegt dat het voor dergelijke betalers niet nodig is om alle documenten uitsluitend in elektronische vorm in te dienen.

Wat gebeurt er als u het zich niet voorstelt?

Elk bedrijf moet tijdig een btw-aangifte indienen. Instructies voor het invullen, bijzonderheden van de huidige wetgeving en wettelijke normen - dit alles geeft duidelijk aan dat de documenten op tijd moeten worden ingediend, anders krijgt het bedrijf een boete van 5% van de belasting zelf. Deze boete moet worden betaald voor elke onvolledige of volledige maand vertraging vanaf de dag die het laatst is ingesteld voor het indienen van deze aangifte, terwijl het totale bedrag van de boete niet hoger mag zijn dan 30% van de totale belasting of minder dan 1000 roebel.

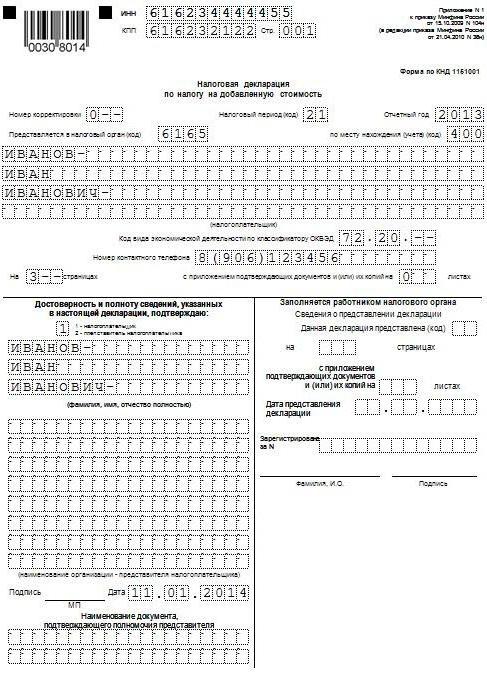

Vul voorbeeld

Vervolgens presenteren we een standaardvoorbeeld van hoe de btw-aangifte wordt ingevuld (instructies voor het invullen). De voorwaarden voor het indienen van dit document zijn afhankelijk van het gebied waarin het bedrijf actief is en hoe groot het bedrijf is. We gebruiken belastinggegevens die door Gazprom zijn verstrekt voor het eerste kwartaal van 2015. Alle handelingen met betrekking tot de verkoop van producten worden belast tegen een tarief van 18% en alle handelingen waarmee rekening moet worden gehouden bij het opstellen van de aangifte worden hieronder vermeld:

- Oktober 2014 Over het budget is btw betaald, die in oktober, november en december 2014 wordt ingehouden op de betaling van de huur van verschillende gemeentelijke eigendommen. Verhuur van onroerend goed wordt uitgevoerd in overeenstemming met een overeenkomst die is gesloten met een comité dat zich bezighoudt met het beheer van onroerend goed van de stad Mytishchi in de regio Moskou. De totale huurprijs is 600.000 roebel (inclusief btw voor een bedrag van 91 525 roebel). Op 2 oktober 2014 werd factuur nr. 502 uitgegeven voor het bedrag aan btw, dat werd ingehouden op de huur voor het vierde kwartaal van 2014, dat werd vastgelegd in het aankoopboek - 600.000 roebel. (inclusief btw voor een bedrag van 91 525 roebel).

- Januari 2015 Er is een voorschot ontvangen van Gamma LLC voor de toekomstige levering van eindproducten in overeenstemming met overeenkomst nr. 1. Op 14 januari 2015 werd een factuur uitgegeven voor vooruitbetaling aan Hermes, die werd vastgelegd in het verkoopboek - 2 360 000 roebel. (inclusief btw voor een bedrag van 360.000 roebel).

- Januari 2015 Volgens het contract nr. 2, OOO Master, werden afgewerkte producten verzonden. Op 19 januari 2015 kreeg de 'Master' een factuur nr. 2, die werd vastgelegd in het verkoopboek - 590.000 roebel. (inclusief btw voor een bedrag van 90.000 roebel).

- Januari 2015 Over de begroting is btw betaald die wordt ingehouden op de betaling van de huur van gemeentelijk onroerend goed in januari, februari en maart 2015. Verhuur van onroerend goed wordt uitgevoerd in overeenstemming met een overeenkomst die is gesloten met een comité dat betrokken is bij het beheer van gemeentelijk onroerend goed van de stad Mytishchi, de regio Moskou. De totale huurprijs is 600.000 roebel (inclusief btw voor een bedrag van 91.525 roebel). In het bedrag van de ingehouden btw over de huur voor het IV kwartaal van 2014 werd factuur nr. 3 van 20 januari 2015 uitgegeven, die werd vastgelegd in het verkoopboek - 600.000 roebel. (inclusief btw voor een bedrag van 91 525 roebel).

- Februari 2015 Een voorschot wordt overgemaakt aan de materiaalleverancier, Modus LLC, in overeenstemming met overeenkomst nr. 3. Op 3 februari 2015 heeft Modus factuur nr. 45 opgesteld en ingediend, met de nadruk op het btw-bedrag dat in het inkoopboek is geregistreerd voor een totaal van 236.000 roebel (inclusief btw voor een bedrag van 36.000 roebel).

- Februari 2015 De materialen die nodig zijn voor de productie van producten in overeenstemming met Overeenkomst nr. 4. werden gekocht en geaccepteerd bij Modus LLC.Alle materialen in het IV kwartaal van 2014 werden vooraf betaald en van dit voorschot werd in het IV kwartaal van 2014 voor btw-aftrek geaccepteerd. Op 5 februari 2015 werd factuur nr. 150 ontvangen van Modus, die werd vastgelegd in het inkoopboek. Op 22 oktober 2014 werd een factuur voor vooruitbetaling nr. 1230 uitgegeven, die in het verkoopboek werd geregistreerd voor een totaal van 1.770.000 roebel (inclusief btw voor een bedrag van 270.000 roebel).

- Maart 2015 In overeenstemming met overeenkomst nr. 5 gesloten met RAO EU LLC, werden afgewerkte producten verzonden. Op 16 maart 2015 heeft RAO EU LLC factuur nr. 4 uitgegeven, die in het verkoopboek is geregistreerd voor een totaal van 1.062.000 roebel (inclusief btw voor een bedrag van 162.000 roebel).

In overeenstemming met paragraaf 3 van de huidige procedure bevat het rapport geen paragrafen 4, 5, 6, 7, 10, 11, 12, evenals afzonderlijke bijlagen bij paragrafen 3, 8 en 9, dat wil zeggen dat ze geen BTW aangifte. De vulinstructie (indieningsvoorwaarden) voorziet in een heleboel andere subtiliteiten waarmee ook rekening moet worden gehouden.

Belangrijkste kenmerken

Het invullen van de 10e en 11e secties mag alleen worden uitgevoerd als facturen zijn ontvangen of uitgegeven in het kader van de activiteit in het belang van andere personen, op basis van:

- op commissieovereenkomsten of agentuurovereenkomsten;

- expeditieovereenkomsten, indien volgens hen alleen inkomsten die als vergoeding worden ontvangen, in aanmerking worden genomen als onderdeel van de inkomsten waarvoor de btw-aangifte moet worden ingediend, instructies voor het invullen (basisregels);

- uitvoeren van verschillende functies van de ontwikkelaar.

Opgemerkt moet worden dat in dit geval niet iedereen een btw-aangifte moet indienen. Instructies voor voltooiing (regels) voorzien in de nakoming van deze verplichtingen in het geval dat de ondernemer (organisatie) waarmee dit document wordt ingevuld aan een van de volgende voorwaarden voldoet:

- is een belastingbetaler;

- vrijgesteld van de plichten van een belastingplichtige met betrekking tot de vaststelling en betaling van btw, of is in principe geen betaler van deze belasting, maar treedt tegelijkertijd op als belastingagent.

Deze lijst bevat geen personen die geen betaler van deze belasting zijn (als ze geen belastingagent zijn) en die bijgevolg geen btw-aangifte moeten opstellen. Instructies voor voltooiing, deadlines en andere nuances door dergelijke personen moeten niet in aanmerking worden genomen, maar als ze sommige facturen afgeven tijdens het uitvoeren van intermediaire activiteiten voor zichzelf, zal het nodig zijn om de belastingdienst een gedetailleerd verslag van de boekhouding voor afgegeven en ontvangen facturen in elektronische vorm in te dienen vorm met behulp van telecommunicatiekanalen. Dit moet uiterlijk op de twintigste dag van de maand volgend op het aflopende kwartaal worden gedaan.

Foutloos vullen

Instructies voor het invullen van de aangifte voor BTW teruggave voor veel mensen kan het behoorlijk ingewikkeld lijken, daarom heeft de belastingdienst om de nodige fouten te voorkomen alle noodzakelijke controleratio's ontwikkeld en op de officiële website getoond. Het is vermeldenswaard dat het niet alleen rekenkundige controle van verschillende rapportage-indicatoren biedt, maar ook logisch. In de overgrote meerderheid van de gevallen worden dergelijke ratio's in hun producten gelegd door ontwikkelaars van gespecialiseerde boekhoudprogramma's, met behulp waarvan de btw-aangifte gemakkelijker wordt ingevuld. De instructies voor het invullen (zie de voorbeeldverklaring hierboven) op de officiële website geven bij benadering inzicht in hoe inspecteurs kunnen reageren in geval van verschillen in de btw-aangifte 2016.

Het is ook vermeldenswaard dat u op de website van de Federale Belastingdienst van de Russische Federatie controleverhoudingen kunt vinden voor een aantal andere belastingen.

Handleiding

De federale belastingdienst van de Russische Federatie heeft eigen richtlijnen ontwikkeld voor het invullen van een btw-aangifte (instructies voor voltooiing). De gedetailleerde instructies bevatten een aanbevolen lijst met acties die belastingplichtigen moeten volgen na het indienen van een speciale vereiste. Het is vermeldenswaard dat deze vereiste wordt verzonden als de belastingdienst inconsistenties of tegenstrijdigheden identificeert en tegelijkertijd een volledige lijst bevat met transacties waarvoor afwijkingen zijn geconstateerd.

actie Procedure

De volgorde zelf is als volgt:

- Een ontvangstbewijs wordt aan de belastingdienst overhandigd waarin wordt verklaard dat de vereisten voor de TCS binnen zes dagen na het moment waarop het verzoek aan hen was verzonden, elektronisch werden aanvaard;

- Met betrekking tot alle records die in het ontvangen verzoek zijn aangegeven, wordt een gedetailleerde controle van de juistheid van het invullen van de aangifte uitgevoerd, en wordt het daarin weergegeven record getoetst aan de opgestelde factuur. Bijzondere aandacht wordt besteed aan de juistheid van het invullen van verschillende details van records waarvoor discrepanties werden gevonden. Het kunnen getallen, datums, de correctheid van het berekenen van het bedrag van de belasting, somindicatoren zijn. Als de aftrek van de factuur in delen werd uitgevoerd (dat wil zeggen meerdere keren), dan wordt in dit geval een extra controle van het totale btw-bedrag uitgevoerd, die voor aftrek voor alle gegevens van deze rekening werd geaccepteerd, inclusief boekhouding voor eerdere perioden.

- Het lijkt erop verduidelijkte verklaring die de juiste informatie aangeeft in het geval dat fouten in de aangifte worden geïdentificeerd die leiden tot een verlaging van het totale verschuldigde belastingbedrag.

- Als de fout in de aangifte geen invloed had op het btw-bedrag, worden in dit geval gedetailleerde uitleg verstrekt met de juiste informatie. Bijgewerkte verklaringen worden ook aanbevolen. Verklaringen kunnen in vrije vorm op papier worden aangeboden of een geformaliseerde vorm hebben via de operator EDI. Om uitleg in een geformaliseerde vorm te verzenden, moet u er eerst voor zorgen dat de EDI-operator of de ontwikkelaar van het boekhoudsysteem dat u gebruikt, een dergelijke mogelijkheid heeft.

- Als het na het controleren van de juistheid van het vullen niet mogelijk was om fouten te vinden, zal een kennisgeving hierover worden verzonden naar de juiste belastingdienst door het indienen van toelichtingen.

Het is ook vermeldenswaard dat bij uitvoer naar de landen van de douane-unie de instructies voor het invullen van de btw-aangifte (Wit-Rusland en Kazachstan) ook moeten worden gevolgd, en hiermee moet ook rekening worden gehouden bij het invullen van papieren tijdens dergelijk transport.

Met al deze functies moet rekening worden gehouden bij het invullen van dergelijke documenten. Er wordt veel aandacht besteed aan de voorbereiding van de belastingaangifte, evenals de juistheid en beschikbaarheid van kleine details, dus u moet ervoor zorgen dat ze allemaal aanwezig zijn en uw bedrijf is uiteindelijk niet beboet vanwege enkele kleine gebreken.Naast boetes is het opnieuw vullen en dubbel controleren van alle documentatie een extra tijdverlies dat niemand nodig heeft.