Een belastingaangifte is een officiële verklaring van de betaler over de inkomsten die hij voor een specifieke periode heeft ontvangen, de voordelen en kortingen die op hem van toepassing zijn. Dit document wordt in een speciaal goedgekeurde vorm bij de bevoegde instantie ingediend. Op basis van de daarin opgenomen informatie en de belastingtarieven die gelden op het moment van levering, controleert de federale belastingdienst het bedrag van de verschuldigde vergoeding. De wetgeving bevat veel verschillende opties voor het creëren van een gunstig klimaat voor ondernemers. De proefpersonen die om een of andere reden hun activiteiten moesten staken, bleven niet onopgemerkt. Voor dergelijke ondernemers wordt een enkele vereenvoudigde belastingaangifte verstrekt. Beschouw dit document in meer detail.

Algemene informatie

De enkele vereenvoudigde belastingaangifte, waarvan het model in het artikel wordt gepresenteerd, werd goedgekeurd in opdracht van het ministerie van Financiën nr. 62n. Dit document wordt bij de bevoegde controle-instantie ingediend door entiteiten die verschillende vergoedingen betalen, maar tijdens de rapportageperiode geen activiteiten hebben uitgevoerd, geen transacties hebben uitgevoerd die de overdracht van middelen naar hun kassa's of bankrekeningen met zich meebrachten, en hebben geen belasting op deze aftrekposten. Simpel gezegd, een enkele vereenvoudigde belastingaangifte is een vorm van beknopte informatie over nulrapportage. De procedure voor de indiening ervan wordt geregeld door paragraaf 2 van art. 80 Belastingcode. Documentformulier op KND 1151085.

Belangrijk punt

Het vereenvoudigde formulier voor belastingaangifte is bedoeld voor ondernemers die tijdens de verslagperiode geen geldstromen op hun rekeningen of bij de kassa hadden. Sommige onderwerpen begrijpen deze regel verkeerd. Een aantal ondernemers is van mening dat een volledig gebrek aan middelen een gebrek aan inkomsten is. Opgemerkt moet worden dat de kosten van de onderneming fungeren als de beweging van geld. Overeenkomstig de bepalingen van de hoofdstukken 21, 25, 30, 24 van de belastingwetgeving is de betaler niet vrijgesteld van de verplichting om vergoedingen aan de begroting te betalen als hij geen diensten, werk, goederen verkocht.

kenmerken

De enkele vereenvoudigde belastingaangifte voor individuele ondernemers vervangt in essentie de rapportage van drie verplichte betalingen:

- BTW.

- Inhoudingen op inkomen.

- Onroerende voorheffing.

Maar er zijn situaties waarin een betaler die geen zaken doet en geen inkomsten ontvangt, UDMD niet kan gebruiken. Vaste activa zijn bijvoorbeeld geleasd, waarvan de betaling het bedrag van de winst beïnvloedt en moet worden weerspiegeld in de overeenkomstige aangifte. In dit geval lijdt een niet-operationele onderneming verliezen. Lease kan worden betaald met r / s en worden aangegeven met btw. In dit geval dient de organisatie rapporten in over de belasting op ext. kosten. Als een onderneming een werknemer heeft, wordt er een salaris betaald. Dit brengt dienovereenkomstig de kosten van de organisatie met zich mee. In dergelijke gevallen kan geen enkele vereenvoudigde belastingaangifte worden gebruikt.

Enkele zaak

Een enkele vereenvoudigde belastingaangifte wordt ingediend door een nieuw opgerichte onderneming die geen zaken doet, nog geen bankrekening heeft geopend en geen vaste activa op haar balans heeft. Dit betekent dat het toegestane kapitaal van de organisatie moet worden gevormd uit activa die niet aan belasting zijn onderworpen.

Algemene bestelling

De enkele vereenvoudigde belastingaangifte bestaat uit 2 vellen.De eerste geeft de soorten inhoudingen aan waarvoor in feite rapportage wordt verstrekt. Het tweede blad bevat informatie over de betaler - een persoon die geen ondernemer is. Het kwartaal is de rapportageperiode waarvoor een enkele vereenvoudigde belastingaangifte wordt gepresenteerd. De deadline is uiterlijk op de 20e dag van de maand die na het einde van de periode plaatsvindt. Het document wordt aangeboden aan de Federale Belastingdienst op de locatie van de organisatie of op het adres van de persoon. Rapportage wordt ingediend in elektronische of papieren vorm.

De betaler kan persoonlijk naar de federale belastingdienst komen of zijn vertegenwoordiger naar de dienst sturen. De wet staat ook toe dat documenten per post worden verzonden. Als de betaler de termijnen voor het indienen van een enkele vereenvoudigde belastingaangifte mist, wordt hem een boete opgelegd op grond van artikel 119 van het belastingwetboek. Wanneer u een document per aangetekende post verzendt, moet dit aanvullend zijn inventaris van investeringen. In papieren vorm worden 2 exemplaren van rapportage verstrekt. In elektronische vorm wordt de aangifte rechtstreeks ingediend via de website van de Federale Belastingdienst of in overleg via EDI. Als het document door de vertegenwoordiger wordt overgelegd, moet hij een volmacht hebben die de relevante autoriteit bevestigt.

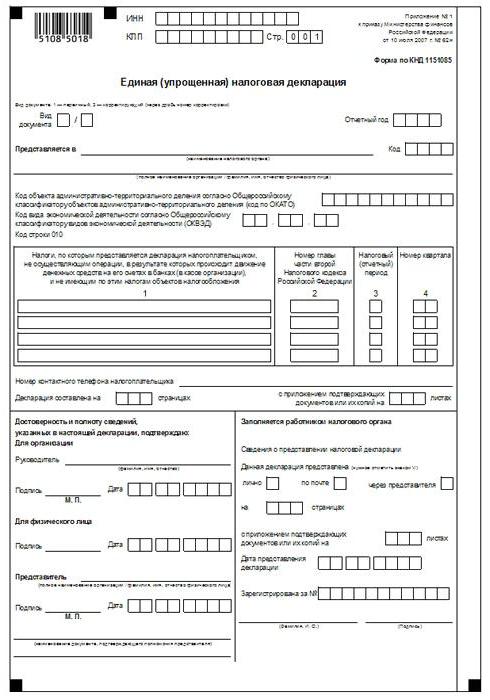

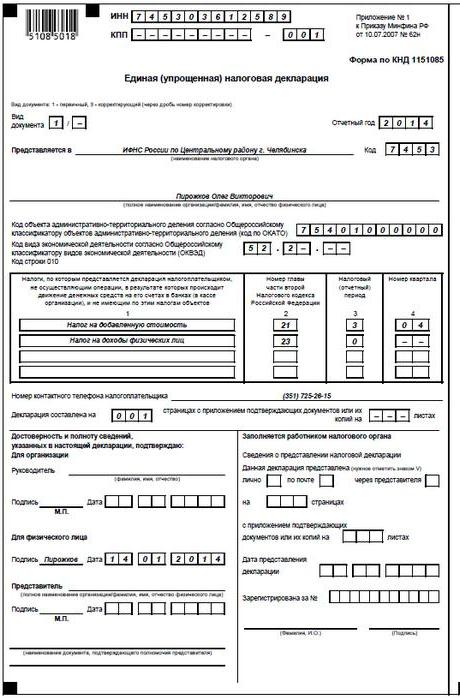

Enkele vereenvoudigde belastingaangifte: voorbeeldformulier (regels)

Over het algemeen verschilt het document niet veel van reguliere rapportage. Desalniettemin moet u zich bij het opstellen van een aantal regels houden. Een enkele vereenvoudigde belastingaangifte kan op een computer of handmatig worden ingediend. Voor individuele ondernemers moet informatie alleen op de eerste pagina worden ingevoerd. Bij het vullen is het toegestaan om zwarte of blauwe inkt te gebruiken. Op beide pagina's van de rapportage moet informatie worden ingevoerd voor personen die geen ondernemer zijn en geen FIN vermelden. Correcties in de aangifte zijn niet toegestaan.

Pagina 1

In het veld "INN" moeten organisaties en individuele ondernemers hun belastingnummer vermelden in overeenstemming met het door de Federale Belastingdienst afgegeven certificaat voor registratie. Individuele ondernemers vullen de kolom “KPP” niet in. Dienovereenkomstig wordt informatie hier alleen door organisaties verstrekt. De kolom "Type document" wordt als volgt ingevuld:

- Als de rapportage voor de eerste keer wordt verstrekt - zet "1 / -".

- Geef bij de eerste correctie "3/1" aan.

- Als de tweede correctie "3/2" is.

In de kolom "Rapportagejaar" wordt respectievelijk het jaar aangegeven waarin UDMT wordt verstrekt. Voer in de regel "Verstrekt in ..." de naam van de afdeling van de Federale Belastingdienst in, die een vereenvoudigde aangifte levert. Als een persoon een document indient, zijn volledige naam worden zonder afkortingen aangegeven (volledig, volgens paspoortgegevens). Organisaties voeren hun volledige naam in. In de regel "OKATO-code" geeft u de OKTMO-code aan (wijzigingen aangebracht sinds 1 januari 2014). Voer in de kolom "Code van het type economische activiteit volgens OKVED" de digitale aanduiding per classificatie in. Codes zijn aanwezig in het extract van de USRLE of de USRIP.

tafels

Kolommen 1 en 2 geven regel voor regel de naam aan van de belastingen waarvoor een vereenvoudigde aangifte wordt ingediend. Inhoudingen moeten worden gedaan in overeenstemming met de vastgestelde nummering van de hoofdstukken in het tweede deel van de belastingwetgeving. Verder bevat het document bijlage 1. Geef in de tweede kolom het nummer van het relevante hoofdstuk van de belastingwetgeving aan. Als als belastingtijdvak het kwartaal verschijnt, in de cel zijn drie vakjes gemarkeerd met 3. De vierde regel geeft in feite het nummer van het kwartaal zelf aan waarvoor rapportering wordt ingediend:

- De eerste is 01.

- De tweede is 02.

- De derde is 03.

- De vierde is 04.

Voor budgettaire inhoudingen, waarvan het belastingtijdvak wordt vastgesteld in een jaar, en voor rapportage - zes maanden, een kwartaal, negen maanden, voert u in de overeenkomstige cel van regel 3 de periodewaarde in:

- Kwart - 3.

- Jaar is 0.

- 9 maanden - 9.

- Zes maanden - 6.

Een streepje wordt in de kolom zelf geplaatst.

Aanvullende informatie

In de regel "Telefoonnummer van de betaler" geeft u het nummer in elk formaat aan.Voer in de kolom "Verklaring ingelijst op de pagina's" het aantal bladen in waaruit het document bestaat (bijvoorbeeld 002). In de regel "met de toepassing van certificerende (bevestigende) documenten of hun kopieën" het aantal vellen aangeven dat aan de overzichten is gehecht. Als ze afwezig zijn, wordt er een streepje gezet.

bevestiging

De volledigheid en geldigheid van de informatie moet worden gecertificeerd:

- Alleen door de handtekening van de betaler, als hij een individu is (inclusief een ondernemer).

- De naam van het document dat de autoriteit bevestigt (volmacht), als het document wordt gepresenteerd door een vertegenwoordiger van de persoon.

- Handtekening van het hoofd met decodering, zegel, als de verklaring wordt ingediend door de organisatie.

In alle gevallen is de datum van samenstelling van het document noodzakelijkerwijs vastgesteld.

verantwoordelijkheid

De wetgeving stelt verschillende sancties vast voor entiteiten die de deadlines voor het indienen van een belastingaangifte overtreden. In geval van vroegtijdige indiening van rapporten bij een individuele ondernemer, kan een boete van 1000 roebel worden opgelegd - indien verplichte bijdragen aan de begroting zijn gedaan. Als de belasting niet is betaald, wordt bovendien een boete in rekening gebracht van 5% van het verschuldigde bedrag, maar niet minder dan duizend roebel. Er moet ook worden opgemerkt dat als de ondernemer niet het recht heeft om een vereenvoudigde aangifte in te dienen, maar deze inlevert, hij een boete krijgt voor niet-vertegenwoordigde rapporten met betrekking tot de belastingen waarover hij moet rapporteren.

Wat moet ik doen als IODN per ongeluk wordt gepresenteerd?

In de praktijk zijn er situaties waarin een vereenvoudigde aangifte is ingediend en vervolgens op de lopende rekening of bij de kassa het geldverkeer is begonnen of een belastingobject is geïdentificeerd. Wat te doen in dit geval? In deze situatie moet u een bestand indienen verduidelijkte verklaringen voor belastingen weerspiegeld in een vereenvoudigd document. In dit geval is het aanpassingsnummer 1. De primaire rapportage in dit geval is een vereenvoudigde aangifte die eerder is ingediend. Er worden geen verduidelijkingen verstrekt voor UDM. Deze bepaling is gebaseerd op brieven van het ministerie van Financiën en de meningen van de rechtbanken.

conclusie

Gevallen waarin het toegestaan is om een enkele vereenvoudigde rapportage in te dienen, zijn duidelijk omschreven in de wetgeving. Allereerst is dit het gebrek aan cashflow aan de kassa of op de rekeningen van de onderneming. Het gaat niet alleen om het ontvangen van winst, maar ook om het plegen van uitgaven. Het gebrek aan kasstroom op de kassa- en afrekeningsrekeningen is eigenlijk een opschorting van elke activiteit van de onderneming. Dat wil zeggen dat in dit geval noch inkomsten noch uitgaven kunnen worden uitgevoerd. Dit punt moet duidelijk worden begrepen om problemen met de belastingdienst te voorkomen.

De wetgeving bevat geen beperkingen op het aantal UNDM-subsidies. Dit betekent dat een ondernemer vereenvoudigde belastingaangifte over meerdere periodes kan indienen. De introductie van dit document in omloop kan aanzienlijk tijd besparen als een controledienst en de betaler. Een vereenvoudigde aangifte bestaat uit slechts twee bladen, waarvan de voltooiing in de regel niet met moeilijkheden gepaard gaat.