Eind 2013 heeft de Federale Belastingdienst van de Russische Federatie, in overeenstemming met het ministerie van Financiën, een brief uitgegeven met de introductie van de UCD - een universeel overdrachtsdocument. Zoals de belastingdienst uitlegde, kon deze al vanaf begin 2013 worden gebruikt. In plaats daarvan werd een universeel overdrachtsdocument geïntroduceerd vrachtbrief en facturen. In federale wet nr. 402 krijgen organisaties en ondernemers het recht om zelfstandig de primaire effecten te ontwikkelen die nodig zijn tijdens het werk en waarvan het gebruik het handigst is. Laten we verder kijken wat een universeel overdrachtsdocument is. Een papieren monster zal ook worden gepresenteerd in het artikel.

Algemene informatie

De FTS stelde in zijn brief voor om de factuur en het boekhoudingsdocument te combineren. Deze innovatie is van toepassing op alle bedrijfsentiteiten, inclusief die welke werken aan een vereenvoudigd belastingstelsel. Bedrijven kunnen dus niet alleen UPD ontvangen van aannemers. Het bedrijf heeft het recht om het universele overdrachtsdocument zelf uit te schrijven. In dit geval is de belangrijkste vereiste de naleving van alle vereiste details vermeld in paragraaf 2, artikel 9 van de federale wet nr. 402.

functies

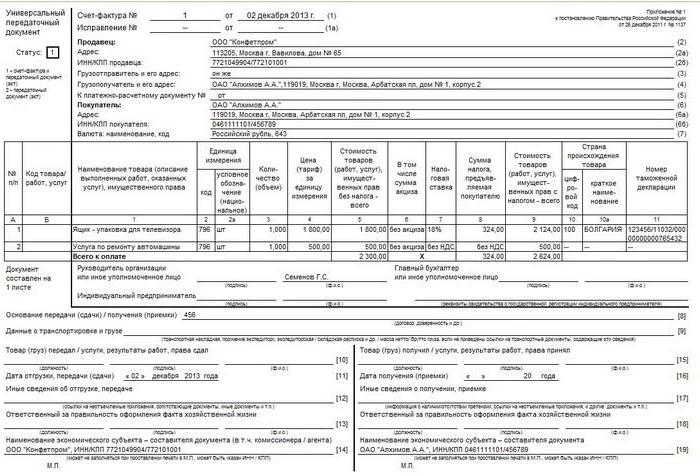

Het universele overdrachtsdocumentformulier is gebaseerd op een factuur. Tegelijkertijd wordt het volledig overgebracht naar het nieuwe papier en wordt het gescheiden door een vetgedrukte lijn. Daarna wordt informatie over de datum van verzending en ontvangst van producten, verantwoordelijke personen aangegeven. Dit zijn de details die meestal aanwezig zijn in documenten zoals OS-1, TORG-12, M-15 enzovoort. Het gebruik van een universeel overdrachtsdocument kan op twee manieren worden uitgevoerd. Dit komt omdat het de gegevens van de factuur en het primaire boekhoudpapier bevat.

Een universeel overdrachtsdocument kan dus worden gebruikt om alleen de eigendomsoverdracht te bevestigen of om de btw te berekenen. Afhankelijk hiervan worden bepaalde codes aangegeven. In de speciale kolom linksboven wordt de status van het universele overdrachtsdocument aangegeven. Dit kan code 2 of code 1 zijn. In het laatste geval fungeert het papier als een factuur en in het tweede geval alleen als een overdrachtsdocument. Bij het opgeven van code 1 is een afzonderlijke factuur toegestaan. De eigenaar van het onroerend goed beslist onafhankelijk welke functie het universele overdrachtsdocument zal vervullen.

Wanneer kan ik papier op het bedrijf toepassen via het vereenvoudigde belastingstelsel?

Ondernemers en bedrijven die het vereenvoudigde speciale regime gebruiken, zijn geen btw-betalers. Dit wordt vastgesteld door Art. 346.11 van de belastingwetgeving in clausule 2 en clausule 3. In dit verband is het onpraktisch om een operationele belastingaangifte te schrijven voor diensten, goederen, werkzaamheden tijdens normale bedrijfsuitoefening. Dit is te wijten aan het feit dat "simplisten" in de regel in de regel een handeling of een factuur gebruiken - één stuk waarin het feit van eigendomsoverdracht en uitvoering wordt bevestigd. De vorm van dergelijke documenten is niet zo omvangrijk en is meer vertrouwd in het werk. Desgewenst kunt u natuurlijk gebruikmaken van de innovatie.

Als het bedrijf besluit een universeel overdrachtsdocument te gebruiken, moet het formulier code 2 bevatten. In sommige gevallen ontmoeten ondernemers en bedrijven waardevolle klanten en brengen ze btw in rekening op de verkoop. In dit geval ontvangen de tegenpartijen producten met voorbelasting. In een dergelijke situatie is het beter om een universeel overdrachtsdocument te gebruiken. Wanneer kan ik papier voor anderen gebruiken? Het kan worden gebruikt door tussenpersonen in het vereenvoudigde belastingstelsel, die namens hen producten / werken met btw verkopen.Dit komt omdat dergelijke agenten verplicht zijn facturen en facturen aan klanten te verstrekken. In dergelijke gevallen wordt de code 1 in de linkerbovenhoek geplaatst.

Universeel verzendingsdocument: voltooiing

Zo kan een nieuw papier de functies van een factuur en een verzendhandeling combineren. Maar om dit in de praktijk te kunnen implementeren, moet het document correct worden ingevuld. In de facturen staan hun gegevens, en in de handelingen - hun. En deze informatie verschilt van elkaar. Overweeg de situatie. Een universeel overdrachtsdocument vervult 2 functies tegelijkertijd en heeft dienovereenkomstig code 1.

In dit geval moet informatie aanwezig zijn in regels 1-7, kolommen 1-11. In lid 5 van art. 169 van het belastingwetboek, evenals in overheidsbesluit nr. 1137, worden regels opgesteld op basis waarvan informatie in het universele overdrachtsdocument wordt ingevoerd. Handtekeningen van de hoofdaccountant en manager of door hen gemachtigde personen moeten verplicht zijn. Anders is het papier niet geldig. Als het document code 2 bevat, moet het alle indicatoren aangeven die verplicht zijn voor een "primaire". Deze details worden vermeld in Art. 9, paragraaf 2 van de federale wet nr. 402.

Belangrijk punt

Wanneer u gegevens invoert in een universeel overdrachtsdocument met code 2, kunt u informatie invoeren in andere regels dan verplicht. De aanwezigheid van informatie daarin zal niet als een fout worden beschouwd. Integendeel, op deze manier wordt de inhoud van de zakelijke transactie vollediger bekendgemaakt. Deskundigen bevelen echter in dergelijke gevallen speciale aandacht aan kolommen 7 en 8 aan. Zij geven het belastingtarief op btw en het bedrag van de aftrek aan. Als er informatie in deze regels aanwezig is, kan het bedrijf op het vereenvoudigde belastingstelsel worden geteld als de betaler van de opgegeven belasting. Maar volgens de wet heeft het onderwerp geen dergelijke verplichting. Laat deze regels leeg om verwarring te voorkomen. De uitzondering zijn de hierboven genoemde gevallen waarin de onderneming aan het verzoek van de tegenpartij voldoet of een tussenpersoon is.

Verplichte details

Om duidelijk te maken wat en waar in te voeren, is het raadzaam om deze informatie in een tabel te presenteren.

| rekwisieten | tellingen |

| naam | De naam van de UPD wordt linksboven aangegeven. Het wordt gespecificeerd door code 1 of 2. De kolom "status" is informatief. Wanneer u alleen gegevens op deze regel invoert zonder andere informatie in de resterende regels op te geven, wordt het papier geen factuur of primaire factuur. |

| Datum van compilatie | Box 1 |

| Naam van de bedrijfsentiteit die het universele overdrachtsdocument uitgeeft | P. 14 en 19 of "M.P." (afdruklocatie). |

| Operatie Inhoud | Kolommen 2b, 2a, 2, 6b, 6a, 6. Deze regels geven informatie over de partijen bij de transactie.

Vak 1 en kolom B (naar goeddunken) weerspiegelen het onderwerp van het contract. P. 8 - de redenen voor het ontstaan van rechtsverhoudingen. Kolommen 9, 17 en 12. Ze geven aanvullende informatie over de omstandigheden en omstandigheden van de operatie. P. 11 en 16. Ze kunnen verduidelijkende informatie bevatten over de data waarop aan de voorwaarden is voldaan. |

| Cash en (of) natuurlijke dimensie | P. 2-6, 9. Als de transactie wordt uitgevoerd met een voorschot, wordt de informatie op pagina 5 ingevoerd. |

| De namen van de werknemers die de operatie hebben uitgevoerd of er verantwoordelijk voor zijn. | P. 10 en 15 of 13 en 18. |

| Handtekeningen van de bovengenoemde personen, hun F. I. O of andere details waarmee zij worden geïdentificeerd. | P. 13 en 18. In afwezigheid van handtekeningen daarin, kolommen 10 en 15. Als er geen handtekening op pagina 10 staat, dan "het hoofd van de onderneming of een andere geautoriseerde persoon". |

Mogelijke moeilijkheden

In de vorm van het beschouwde document zijn er naast details die de werknemer bekend zijn, ook die een aantal vragen kunnen veroorzaken. De belastingdienst in bijlage 3 bij zijn brief legt uit welke informatie in onbekende regels moet staan. Bovendien verduidelijkt de Federale Belastingdienst waar u op moet letten bij het invullen van reeds bekende kolommen.Er kunnen bijvoorbeeld vragen rijzen bij het invullen van regels 3 "Afzender en zijn adres" en 4 "Geadresseerde en zijn adres". Naast de naam en de locatie van deze entiteiten is het toegestaan om de informatie aan te vullen met informatie over het TIN en KPP.

Product- / werkcode

Het staat in kolom B. Deze vereiste wordt niet als verplicht beschouwd. In dit geval is het belangrijkste dat het onderwerp van de bewerking op regel 1 moet worden begrepen. Als de ondernemer besluit deze regel in te vullen, kunt u bij het verkopen van de goederen het productartikel invoeren. Als we het over werk hebben, wordt de OKVED-code aangegeven. Als informatie over de service past, past de weergave op OKUN. Deze gegevens kunnen vervolgens helpen bij het berekenen van de inkomsten als het bedrijf verschillende speciale modi combineert of verlaagde tarieven gebruikt voor verzekeringspremies.

Regel 10

In deze kolom wordt de naam vermeld van de functie van de persoon die verantwoordelijk is voor de levering van werk of verzending van goederen. Het moet ook zijn handtekening en F. I. O. bevatten. Wanneer papier zonder code met code 1 wordt uitgegeven, wordt het gecertificeerd door het hoofd, de accountant of hun bevoegde vertegenwoordigers. Als een van hen een werk of goederen indient, volstaat het op pagina 10 om alleen de positie en F.I.O.

Datum van levering / verzending

Het wordt aangegeven op regel 11. In overeenstemming met de algemene regel valt de datum van levering / verzending samen met de datum waarop het verzenddocument is uitgegeven. Op de voorgeschreven manier wordt de 'primaire' samengesteld op de dag dat de transactie is voltooid. Maar er zijn gevallen waarin een document op de ene datum wordt uitgevoerd en de verzending zelf, om de een of andere reden, op een andere plaatsvond. In deze situaties zullen de cijfers natuurlijk anders zijn. Het universele document bevat kolom 11, die de werkelijke datum van de operatie aangeeft. Zelfs als de nummers overeenkomen, is het raadzaam om pagina 11 in te vullen. Dit voorkomt inconsistente papierveranderingen.

Andere gegevens over overdracht / verzending

Deze informatie wordt aangegeven op regel 12. Hier kunt u links naar informatie over de overdracht / verzending verstrekken. Dit kunnen bijvoorbeeld gegevens zijn over certificaten, paspoorten, het aantal en de typen van alle andere documenten die als een integrale bijlage bij de FRS fungeren. Als het werk wordt overgedragen, kan een rapport met een gedetailleerde beschrijving afzonderlijk worden verstrekt. Vaak hebben belastingambtenaren in dergelijke gevallen gedetailleerde informatie nodig.

Verantwoordelijk voor de goedkeuring

Regel 13 moet de positie aangeven van de persoon die verantwoordelijk is voor de juiste documentatie van de transactie door de onderneming. Zijn achternaam en initialen worden hier ook geplaatst. Ongetwijfeld moet hij ondertekenen als zijn handtekening niet hoger is in de lijn van de persoon die verantwoordelijk is voor de verzending of certificering van de factuur.

Naam van de compiler

Het wordt aangegeven in kolom 14. Hier wordt de naam ingevoerd van de persoon die het document heeft geschreven. Dit kan een organisatie zijn die bij de verkoper boekhoudt in overeenstemming met het contract. Regel 14 mag niet worden ingevuld, op voorwaarde dat in het veld "M. P." er is een stempel met de naam van de compiler.

Waarschijnlijk moeilijkheden met de koper

Sommige kolommen van een universeel document kunnen vragen van de tegenpartij oproepen. In regel 15 moet hij dus de naam vermelden van de persoon die de goederen heeft ontvangen of het werk / de diensten heeft aanvaard, zijn naam, initialen. Zijn handtekening staat hier ook. Lijn 16 draagt de feitelijke datum van acceptatie / ontvangst. Dit kenmerk wordt niet als verplicht beschouwd. Desalniettemin beveelt de federale belastingdienst altijd aan om het te specificeren. De datum die in kolom 16 past, mag niet vroeger zijn dan de datum van de compilatie van de UPD (op pagina 1) en het nummer op pagina 11. Op regel 17 "Andere gegevens over acceptatie / ontvangst" kunt u aangeven dat de koper geen klachten heeft. Als ze zijn ontstaan, moet u een link opgeven naar het document waarmee ze zijn uitgegeven. Kolom 18 bevat informatie over de persoon die verantwoordelijk is voor de correcte uitvoering van de transactie / transactie.De naam van zijn functie wordt aangegeven, er wordt een handtekening gezet. Dit laatste kan echter niet nodig zijn als dezelfde persoon op lijn 15 als verantwoordelijk voor acceptatie verschijnt. Kolom 19 moet informatie bevatten over de kopende onderneming die het document samenstelt. Net als bij de verkoper kan dit een accountantsorganisatie zijn. Deze regel wordt niet ingevuld als er een zegel in het veld "M. P." staat, als de benodigde informatie zichtbaar is op de afdruk.

Boekhoudkundige reflectie

Zoals hierboven vermeld, kunnen verschillende datums aanwezig zijn in een universeel document. In deze situatie is het belangrijkste om niets te verwarren. Overweeg de situatie. Het verkoperbedrijf maakt bijvoorbeeld UPD. In overeenstemming hiermee wordt de boekhoudkundige winst weerspiegeld in de boekhouding. Over het algemeen moet dit gebeuren op de datum van verzending. Het wordt aangegeven op regel 11. Als deze kolom niet wordt ingevuld, worden de inkomsten opgenomen op regel 1 - op de datum van opstelling van het document.

nuance

Als het universele document de status 1 heeft, moet de datum worden bepaald waarop de factuur als uitgegeven wordt beschouwd. Als u dit artikel op verzoek van de tegenpartij in de gebruikelijke modus schrijft, wordt de btw-aangifte ingediend op basis van de resultaten van het kwartaal waarop het wordt gepresenteerd. Als het bedrijf als tussenpersoon fungeert, moet de boekhoudverklaring op de datum van de factuurinschrijving worden geregistreerd in het juiste boekhoudjournaal. Het nummer waarop het papier wordt gepresenteerd, wordt beschouwd als de dag van verzending (kolom 11). Als het niet wordt aangegeven, moet u worden geleid door lijn 1. De uitzondering is wanneer de resultaten van het werk worden geaccepteerd en op verschillende dagen worden verzonden. In deze situaties is de datum op pagina 16. Houd rekening met de situatie van de koper. In overeenstemming met het ontvangen document weerspiegelt het bedrijf de boekhoudkundige kosten. Dit gebeurt op de acquisitiedatum, die wordt vermeld op pagina 16. Dezelfde dag wordt beschouwd als de datum van ontvangst van de factuur. Deze regel is geldig als het document de status 1 heeft en alle details bevat die voor dergelijke gevallen vereist zijn. Wanneer rekening wordt gehouden met de uitgaven voor belastingadministratie volgens het vereenvoudigde belastingstelsel, is het niet alleen belangrijk om een aankoop te doen, maar ook om ervoor te betalen. Andere kosten kunnen ook van toepassing zijn. Om bijvoorbeeld de kosten voor het hoofdactivum weer te geven, moet het in gebruik worden genomen.

conclusie

Het moet gezegd worden dat de UPD geen bindend document is. Een brief van de federale belastingdienst heeft een adviserend karakter. Het bedrijf kiest zelf welke documenten het handiger is om op te stellen - de gebruikelijke of gebruik het nieuwe formulier. In dit geval is het raadzaam om naar de situatie te kijken. Bij het invoeren van informatie in de DLC moet met een aantal functies rekening worden gehouden. In het bijzonder moet bij het invullen worden voldaan aan de vereisten van Art. 9, clausule 1 van federale wet 402 en art. 169 Belastingcode. Er moet aan worden herinnerd dat de details van de factuur en de "primaire" niet identiek zijn. De eerste geeft bijvoorbeeld bij verkoop het land van oorsprong van het product aan (binnenlandse goederen vormen een uitzondering). Voor de primaire documentatie is een dergelijke eis echter niet vastgesteld. Samen met dit, kunnen sommige details niet op de factuur staan, maar voor de "primaire" zijn vereist. Bijzondere aandacht moet worden besteed aan datums. Er staan er meerdere in het document en ze vallen niet altijd samen. Met al deze nuances moet tijdens de registratie rekening worden gehouden.