Ondernemers en organisaties die het vereenvoudigde belastingstelsel gebruiken, moeten de gemaakte kosten en ontvangen inkomsten bijhouden. Dit maakt de juiste berekening van de belastinggrondslag mogelijk. Op het eerste gezicht lijkt alles vrij eenvoudig. Het is alleen nodig om het boek van baten en lasten tijdig in te vullen. In de praktijk gaat deze procedure echter gepaard met een aantal problemen: accountants hebben vragen die zij moeilijk kunnen oplossen. Laten we verder kijken hoe we een boekhouding voor inkomsten en uitgaven kunnen invullen.

Algemene informatie

Het boek van baten en lasten voor IP of LLC is een document dat in een speciale vorm is opgesteld. Het is goedgekeurd in opdracht van het ministerie van Financiën nr. 135n. In overeenstemming hiermee kan de boekhouding van baten en lasten van organisaties zowel op papier als in elektronische vorm worden bijgehouden. De registratieprocedure in elk van deze gevallen zal anders zijn.

Belangrijk punt

Het boekhoudkundige verslag van baten en lasten, opgesteld op papier, moet vóór het invullen worden verzegeld met het zegel van de belastingdienst. Momenteel zijn er geschillen over de noodzaak om het document te registreren, het verplichte karakter van dit proces. Experts raden aan deze eenvoudige procedure uit te voeren om meningsverschillen met de bevoegde autoriteit te voorkomen.

Elektronische vorm

Het boek van baten en lasten in het vereenvoudigde belastingstelsel, opgesteld in deze vorm, moet aan het einde van het jaar op papier worden gezet. Het document is genummerd, het stempelt het bedrijf en de handtekening van het hoofd. Daarna moet hij worden geregistreerd bij de belastingdienst. Deze procedure moet uiterlijk op 31 maart van het jaar dat volgt op de rapportage worden uitgevoerd. Individuele ondernemers registreren een boek uiterlijk op 30 april.

Gegevensinvoer bijzonderheden

Het boek van baten en lasten onder het vereenvoudigde belastingstelsel is opgesteld in een strikt vastgestelde vorm. De definitie en weerspiegeling van opbrengsten en kosten is strikt wettelijk geregeld. De procedure volgens welke de winst- en verliesrekening wordt uitgevoerd, is vastgelegd in lid 1 en lid 3 van art. 346.17, p.p. 1-5, 8 el. 346.18, lid 1 van art. 346.25 Belastingcode. In het kort kunnen inkomsten worden omschreven als opbrengsten uit verkopen en niet-operationele winst.

Betaling door delen

Bij de praktische activiteiten van de onderneming rijst vaak de vraag met betrekking tot het tijdstip waarop een bepaald inkomen wordt verantwoord. Inkomsten in een vereenvoudigd systeem worden op kasbasis geregistreerd. Met andere woorden, bij ontvangst van geld aan de kassa of op de lopende rekening, moeten ze onmiddellijk worden weerspiegeld in het inkomen. In dit geval maakt het niet uit of het bedrag volledig is ontvangen voor de verkochte service, het uitgevoerde product of het uitgevoerde werk, of dat een voorschot is gecrediteerd. Vooruitbetaling wordt geregistreerd in het belastingtijdvak waarin het werd overgedragen. Als de koper de goederen of dienst in termijnen betaalt, dan worden deze bedragen in KUDiR op dezelfde specifieke ontvangstdata in hetzelfde bedrag ingevoerd.

uitzonderingen

Tijdens het verwerken van de inkomsten van een onderneming die het vereenvoudigde belastingstelsel toepassen, doen zich moeilijkheden voor bij het bepalen van de inkomsten die nodig zijn voor belastingaanslag. Om dit probleem op te lossen, moet worden verwezen naar paragraaf 1.1 van art. 346.15 Belastingwetboek. Het biedt een lijst van inkomsten die zijn uitgesloten van de berekening van de enkele belasting. Ze omvatten bijvoorbeeld rente op effecten die deelnemen aan de omzet, dividenden, enz. Voor ondernemingen die zowel het vereenvoudigde belastingstelsel als de UTII gebruiken, wordt bovendien geen rekening gehouden met de opbrengsten van de uitvoering van activiteiten die worden belast door het toegerekende inkomen.

Als onderdeel van de inkomsten is het niet nodig om rekening te houden met inkomsten die geen winst zijn voor de ondernemer of rechtspersoon en die geen economisch voordeel voor hen hebben. Dergelijke fondsen kunnen bijvoorbeeld bedragen zijn die ten onrechte door de tegenpartij of door de bankorganisatie zijn overgemaakt op de rekening die naar de FSS van de Russische Federatie is gestuurd om dagen van arbeidsongeschiktheid op bestaand ziekteverlof te compenseren, geretourneerde btw-betalingen die tijdens de periode van het gebruik van het algemene belastingregime zijn verzonden en die zijn geclaimd voor terugbetaling, leningen oprichters enzovoort.

Kosten reflectie

Het boek van baten en lasten onder het vereenvoudigde belastingstelsel is strikt samengesteld in overeenstemming met de bepalingen van het belastingwetboek. In het bijzonder worden de kosten in het document weergegeven in overeenstemming met paragraaf 1 van Art. 346.16 van de code. Deze paragraaf geeft een strikte lijst van te registreren onkosten. Ondernemers en rechtspersonen moeten zich op deze specifieke lijst concentreren. De kosten die het boek van baten en lasten onder het vereenvoudigde belastingstelsel weerspiegelen, moeten aan een aantal vastgestelde eisen voldoen. In het bijzonder moeten deze zijn:

- Gerechtvaardigd.

- Bevestigd gedocumenteerd.

- Gericht op het maken van winst.

In de praktijk hebben accountants vaak moeite om de kosten van het aanschaffen van een koeler en flessenwater voor werknemers weer te geven. Het is niet moeilijk om dergelijke uitgaven met documenten te bevestigen. Hoogstwaarschijnlijk zullen dergelijke uitgaven bij de Federale Belastingdienst als onredelijk worden erkend en niet zijn gericht op het verkrijgen van voordelen.

Speciale regels

Ondernemingen die het vereenvoudigde belastingstelsel gebruiken, worden niet als btw-betalers beschouwd. Het gedeelte van de kosten van gekochte producten dat onder deze belasting valt, moet in kolom 5 op een afzonderlijke regel worden vermeld. Deze eis is vastgelegd in de brief van het ministerie van Financiën nr. 03-11-11 / 03. Om ervoor te zorgen dat de uitgaven die zijn gericht op het kopen van flessenwater voor werknemers redelijk worden, moet u een certificaat van de SES nemen over de ongeschiktheid van kraanwater om te drinken. Daarnaast kunt u een collectieve overeenkomst sluiten. Het kan het verstrekken van water aan werknemers voorschrijven om de noodzakelijke werkomstandigheden te waarborgen. In dit geval kunnen de kosten, verwijzend naar de TC, worden verdedigd. Hoogstwaarschijnlijk zal dit echter alleen mogelijk zijn in een gerechtelijke procedure.

Hetzelfde soort probleem doet zich voor accountants voor, indien nodig, om in het dure deel de aankoop van een waterkoker, tv, koelkast en andere "optionele" aankopen op te nemen. Dergelijke uitgaven hebben geen betrekking op de productiecyclus of op de directe activiteiten van de onderneming. In dit verband accepteert de belastingdienst ze niet voor boekhouding. Volgens lid 2, artikel 346.17 Belastingcode, de kosten van een vereenvoudigd systeem worden geregistreerd op de daadwerkelijke betaling. Zoals erkend, heeft de beëindiging van de verplichtingen van de overnemende partij jegens de leverancier (verkoper) rechtstreeks betrekking op de levering van diensten of goederen, eigendomsrechten, uitvoering van werkzaamheden. In dit geval moet u op de nuance letten. Opgemerkt moet worden dat de kosten van producten die het voorwerp van wederverkoop zijn, moeten worden geregistreerd op het moment van verkoop. De kosten van materialen worden in aanmerking genomen na hun overdracht naar productie. Het is belangrijk om de consumptiedatum correct aan te geven. Als u een fout maakt, kan uw belastinggrondslag worden onderschat.

Vaste activa

Een voorbeeld van het invullen van het boekhoudkundige verslag van baten en lasten bevat een afzonderlijke paragraaf voor het besturingssysteem. De kosten van de verwerving (fabricage, constructie) van vaste activa, ontvangst of creatie rechtstreeks door de betaler van immateriële activa worden vastgesteld op de manier gespecificeerd in paragraaf 3, art. 346.16 Belastingwetboek. De kostprijs van vaste activa wordt niet in één keer in mindering gebracht, maar in gelijke aandelen voor de verslagperioden gedurende het lopende jaar. Met andere woorden, als vaste activa in het eerste kwartaal zijn gekocht, wordt hun waarde vanaf 1/4 op 31 januari, 30 juni, 30 september en 31 december in de kosten opgenomen. Als het besturingssysteem in het laatste kwartaal is ontvangen, wordt het volledige bedrag van de kosten vóór 31 december in de kosten opgenomen. Er zij aan herinnerd dat het begin van de waardevermindering van vaste activa als kosten slechts is toegestaan onder een aantal voorwaarden.Met name moeten vaste activa in gebruik worden genomen, worden betaald en moet eigendom worden geregistreerd bij bevoegde instanties.

Een voorbeeld van het invullen van een boekhouding voor baten en lasten bij betaling in termijnen

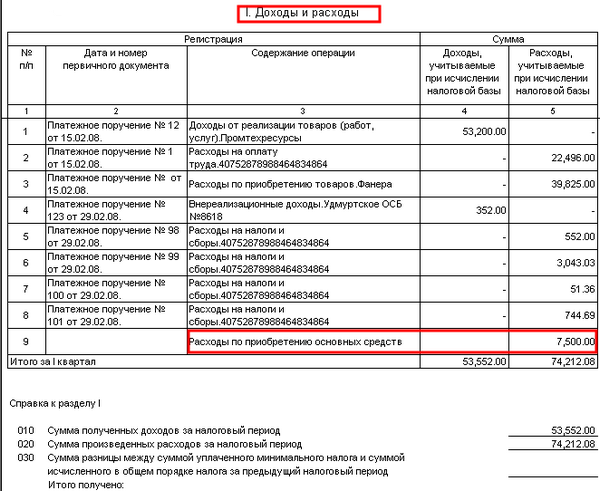

In overeenstemming met het contract had het bedrijf een betalingsachterstand voor de aan de verkoper geleverde materialen. Het bedrag van de schuld - 100 duizend roebel - werd als volgt terugbetaald:

40.000 p. - betaald op 30 december 2003.

60.000 p. - vermeld op 10 januari 2014

De verkoper heeft met behulp van het vereenvoudigde belastingstelsel de volgende gegevens in KUDiR in sectie 1 ingevoerd:

Het bedrag van het inkomen - 60 duizend roebel - zal in aanmerking worden genomen bij de berekening van de belasting voor 2014.

Inkomsten van 40.000 p. opgenomen in de enkele belasting voor 2013

Uit de bovenstaande records is het duidelijk dat kolom 2 niet de betalingsopdracht weergeeft, maar aangeeft vrachtbrief. Dit document bevestigt de opbrengsten op regel 31 en de kosten op pagina 32.

Voorbeelden van de titelpagina van een boek: ontwerpbeschrijving, foto

In het bovenste gedeelte, direct onder de naam, staat een regel waarin het jaar van onderhoud van het document wordt ingevoerd. Hieronder staan nog twee kolommen. Ze geven de naam van het bedrijf of de volledige naam aan ondernemer. Verderop op de titelpagina hieronder zijn er 2 regels in de vorm van cellen. Ze geven het ijkpunt van de onderneming of TIN IP aan. Informatie wordt alleen ingevoerd in die kolommen die bedoeld zijn voor een bepaalde eigenaar van het document. Vul daarna de regels "Maateenheid" en "Belastingobject" in. In de onderstaande kolom geeft de jur. bedrijfsadres of woonplaats van de ondernemer. Dan is er een regel waarin de lopende rekening en de naam van de bank waar deze wordt geopend worden ingevoerd. Als het bedrijf meerdere bankorganisaties bedient, worden alle gegevens vermeld. De meest recente informatie die op het voorblad moet staan, is het nummer van de kennisgeving dat aangeeft dat de ondernemer of rechtspersoon aan een vereenvoudigd systeem werkt, en het nummer van de uitgifte.

tarief

De hoogte van de tarieven voor ondernemingen die het vereenvoudigde belastingstelsel gebruiken, wordt bepaald door art. 346.20 Belastingcode. In 2015 bleven ze zoals ze waren in 2014. Het tarief voor STS-inkomsten is 6%, met het vereenvoudigde systeem "winst minus kosten" - 15%. Bij besluit van de regionale autoriteiten kan deze laatste indicator worden teruggebracht tot 5%.