Elke medewerker die direct gerelateerd is aan materiaalwaarden, kan vertellen wat een sorteerblad is. Hij kan ook uitleggen hoe belangrijk het is om dit document samen te stellen.

Basisconcepten

Werken met materiële waarden is alleen op het eerste gezicht eenvoudig. Het heeft veel functies en valkuilen. Hier proberen ze een document te vinden dat een verzamelverklaring wordt genoemd. Wat is het en waarom wordt de waarde ervan zo hoog gewaardeerd? Om te beginnen moet worden opgemerkt dat elke onderneming voortdurend gegevens bijhoudt van alle beschikbare soorten waarden. Deze omvatten meestal:

- vaste activa;

- inventaris items;

- afgewerkte producten;

- immateriële activa.

Elk van deze soorten beïnvloedt op zijn eigen manier het productieproces. Daarom is het voor de juiste organisatie van het werk noodzakelijk om een duidelijk idee te hebben van hun werkelijke beschikbaarheid. Voor deze doeleinden worden voorraden voortdurend uitgevoerd, op basis waarvan de resultaten vervolgens een verzameloverzicht vormen.

Waarom wordt dit gedaan en wat stelt u in staat om een dergelijk document te bekijken? Met bijna een vergelijkingsblad kunt u het feit vastleggen van een mogelijke discrepantie tussen de werkelijke beschikbaarheid van specifieke waarden verkregen als gevolg van de inventaris, en hun kwantitatieve indicator volgens boekhoudgegevens.

Juistheid van registratie

In 1998 gaf de Goskomstat van Rusland Decreet nr. 88 uit, waarin het na enkele wijzigingen verschillende uniforme formulieren goedkeurde. Ze werden verondersteld het proces van primaire boekhouding te vergemakkelijken en de productiecontrole in elk van de fasen te verhogen. In dit document wordt de vorm van sorteren gepresenteerd in twee verschillende vormen:

- INV-18. Het wordt samengesteld op basis van de definitieve resultaten van een voorlopige inventaris van vaste activa van de onderneming en haar immateriële activa.

- INV-19. Hierop staat een vergelijkende boekhouding van alle inventarisitems.

De volgorde van formatie van beide vormen is bijna hetzelfde. Ten eerste voert de verantwoordelijke medewerker, in aanwezigheid van een speciaal hiervoor gecreëerde commissie, een inventaris uit. Vervolgens worden de resultaten gecontroleerd met de gegevens die momenteel beschikbaar zijn in de boekhouding. Als gevolg hiervan wordt een nieuw document gevormd.

Het bevat een gedetailleerde beschrijving van alle geïdentificeerde verschillen. Bovendien wordt elke positie in detail ondertekend met vermelding van de reden voor de discrepantie. Formulieren worden onmiddellijk in 2 exemplaren voorbereid. De ene blijft in de regel bij de accountant en de tweede neemt de materieel verantwoordelijke persoon over.

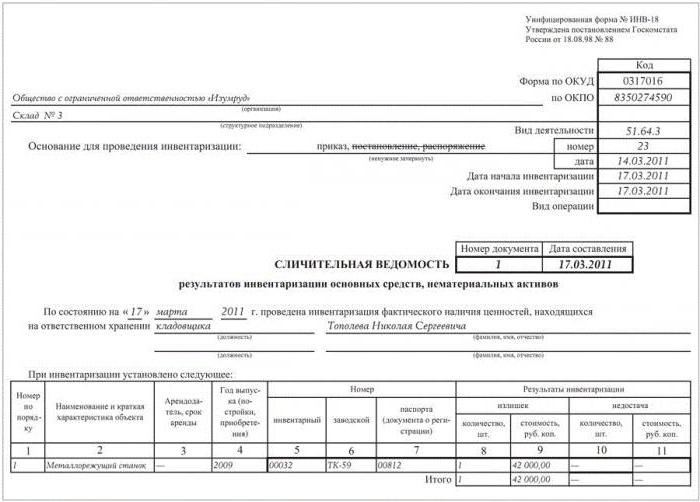

Vaste activa controleren

Voorraden in ondernemingen moeten continu worden uitgevoerd. Dit maakt het mogelijk om de status van elke indicator te volgen en op de hoogte te blijven van de werkelijke situatie. Voor de verificatie van vaste activa en immateriële activa worden de formulieren nr. INV-1 en nr. INV-1a, goedgekeurd met dezelfde resolutie, respectievelijk gebruikt. Na voltooiing van de werkzaamheden wordt een collatieoverzicht opgesteld. Het voorbeeld is een formulier dat op standaard A4-vellen wordt geplaatst.

Op de eerste pagina worden alle gegevens over de onderneming vermeld:

- naam van de organisatie en de structurele eenheid waar de audit wordt uitgevoerd;

- codes (OKUD en OKPO), evenals het type activiteit.

Vervolgens wordt de basis voor het evenement (bestelling of bestelling) aangegeven met het nummer en de datum. Hier worden het begin en einde van het werk vastgelegd.Dit wordt gevolgd door de naam, de datum en het nummer van het document zelf. Daaronder staat aangegeven vanaf welke datum de controle wordt uitgevoerd, evenals financieel verantwoordelijke persoon (F. I. O. en positie). Hierna staat een tabel die aan beide zijden van de instructie is geplaatst. Het bevat elf grafieken die elk item dat wordt gecontroleerd volledig beschrijven. Op elke pagina wordt het inventarisresultaat berekend door de geïdentificeerde overschotten en tekortkomingen te berekenen. De verklaring wordt ondertekend door beide werknemers, die elk één exemplaar van het formulier nemen.

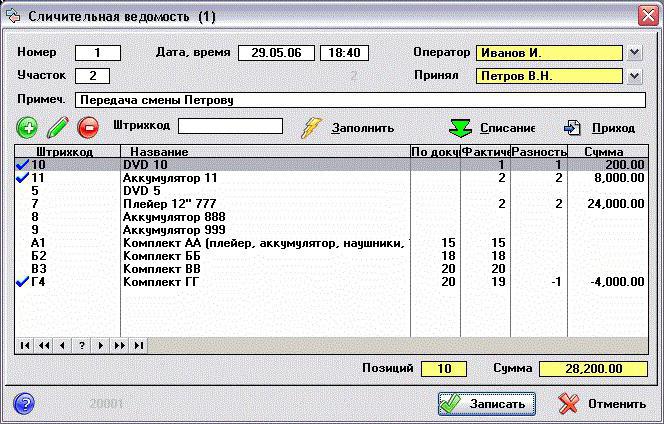

Materiaalcontrole

Op vergelijkbare wijze wordt een vergelijkende verklaring van de resultaten van een inventaris van beschikbare voorraadartikelen samengesteld. Een inventarisatie wordt voorlopig uitgevoerd, waarvan de resultaten vervolgens de volgende documenten vormen:

- INV-3, waar de totale aanwezigheid van goederen en materialen zichtbaar is.

- INV-4, die de verzonden materialen toont.

- INV-5 registreert de waarden die zijn geaccepteerd voor bewaring.

Samenvattend alle verkregen gegevens wordt een verklaring gegenereerd in de vorm van INV-19.

Een "cap", waarin de basisinformatie over de onderneming wordt aangegeven, wordt op dezelfde manier ingevuld als het vorige formulier. Het volgende is een tabel waarin er tweeëndertig kolommen moeten zijn. Elk materiaal (product) is ondertekend voor alle beschikbare indicatoren:

- Kolommen 1 tot 7 bevatten de beschrijving (naam, codes, maateenheid, inventarisnummer en gegevens van het technisch paspoort).

- Kolommen 8 tot 11 bevatten informatie over tekortkomingen en overschotten in kwantitatieve en monetaire termen.

- Tussen 12 en 23 tonen kolommen het resultaat van afwijkingsbesturing en herindeling van gegevens.

- Van 24 tot 32 kolommen worden de laatste tekortkomingen en overschotten van de gecontroleerde materialen geregistreerd.

De verklaring wordt ondertekend door beide deelnemers van de audit, die elk een kopie van het gegenereerde document bij zich laten.