Vaak besluiten de oprichters van het bedrijf in verband met de uitbreiding van de activiteiten om een afzonderlijke divisie op te richten. Het omvat de implementatie van een aantal organisatorische maatregelen. Hun volume hangt af van het type dochteronderneming. Verder biedt het artikel stapsgewijze instructies voor het maken van een afzonderlijke eenheid.

Algemene informatie

De procedure volgens welke de oprichting van een afzonderlijke divisie wordt uitgevoerd, het model van de handeling aangenomen in de constituerende vergadering, de plichten en rechten van de hoofdonderneming worden geregeld door het burgerlijk recht. Een dochteronderneming kan een filiaal of een vertegenwoordigingskantoor zijn. Er is een zeker verschil tussen hen. Laatstgenoemde moet worden opgevat als de structuur die verband houdt met de hoofdonderneming en zich buiten het grondgebied van haar locatie bevindt. De oprichting van een afzonderlijke eenheid van dit type wordt uitgevoerd om de belangen van de juridische entiteit te vertegenwoordigen en hun bescherming te waarborgen. Het bijkantoor bevindt zich ook buiten het grondgebied van de hoofdonderneming. Deze dochterstructuur voert echter al haar functies (of hun specifieke deel) uit, inclusief vertegenwoordiging. Deze afzonderlijke eenheden moeten worden vermeld in de samenstellende documentatie. Deze eis is vastgelegd in art. 55 GK. In dit verband is het creëren van een afzonderlijke divisie alleen toegestaan met de invoering van passende wijzigingen in de lokale regelgevingshandelingen van de onderneming.

Belangrijk punt

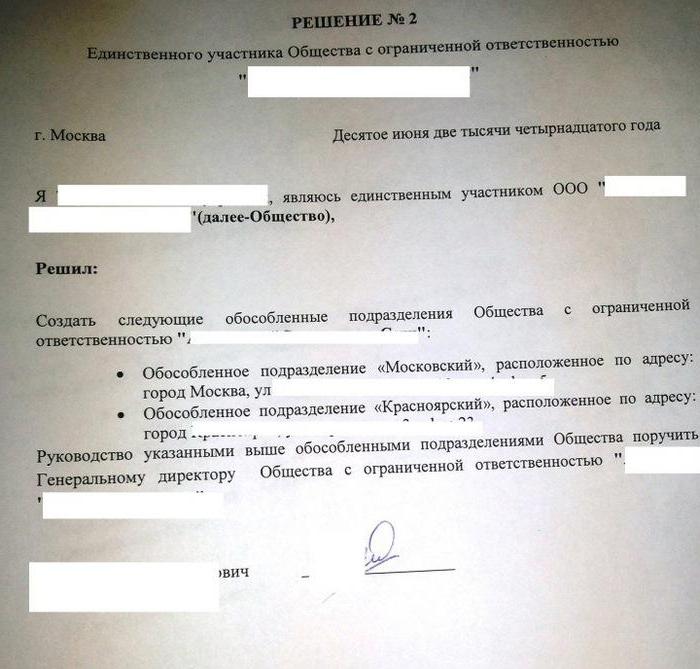

Wijzigingen in de documentatie worden uitgevoerd bij besluit van de deelnemers in de onderneming of haar bevoegde uitvoerende instantie. Toevoegingen met betrekking tot de oprichting van JSC-dochterondernemingen, evenals hun liquidatie, worden opgenomen in lokale besluiten bij besluit van de raad van bestuur. De oprichting van een afzonderlijke onderverdeling van LLC valt binnen de competentie van de deelnemersvergadering. Daarop wordt de overeenkomstige handeling vastgesteld, die dient als basis voor verdere noodzakelijke organisatorische en administratieve maatregelen. In overeenstemming met de wet, krijgen de aangebrachte wijzigingen rechtsgeldigheid vanaf het moment van hun nationale registratie. In sommige gevallen is het voor hun inwerkingtreding noodzakelijk om een kennisgeving te sturen over de oprichting van een afzonderlijke eenheid. Het wordt verstrekt aan de autoriteit die staatregistratie uitvoert.

Ontwerpkenmerken

De kennisgeving van de oprichting van een afzonderlijke afdeling moet bevestigen dat:

- Wijzigingen die worden aangebracht in lokale wetten voldoen aan de vereisten van de huidige wetgeving.

- Informatie van samenstellende en andere effecten is betrouwbaar.

- De procedure werd gevolgd in overeenstemming met het besluit om een afzonderlijke divisie te creëren.

Een voorbeeld van de kennisgeving van de gevormde dochteronderneming wordt gegeven in bijlage nr. 7 bij overheidsbesluit nr. 439. Samen met dit document moet de onderneming blad A (voor het filiaal) of blad B (voor het vertegenwoordigingskantoor) verstrekken. De procedure volgens welke de kennisgeving wordt gedaan, wordt gegeven in sectie VII van de methodologische aanbevelingen. Bladen A en B worden ingevuld volgens het voorbeeld van Formulieren D en E. De relevante regels worden gedefinieerd in Sec. III methodologische aanbevelingen.

Afzonderlijke afdelingen: belasting

De vestiging van een representatief kantoor of filiaal is geregistreerd bij de bevoegde instantie. De federale belastingdienst en zijn territoriale structuren fungeren als hem in het land.Na te hebben besloten een afzonderlijke eenheid te creëren (een voorbeeld van deze wet staat in het artikel), stuurt de juridische entiteit bepaalde papieren naar de federale belastingdienst. Hun lijst wordt bij wet bepaald. Het omvat:

- Aanvraag voor het creëren van een afzonderlijke eenheid. Het moet worden ondertekend door een bevoegd persoon van de onderneming.

- Het besluit om de lokale wetgeving dienovereenkomstig te wijzigen.

- Informatie over te registreren add-ons.

- Een ontvangstbewijs dat de betaling van de vergoeding bevestigt.

Belastingcode

Het formulier voor het creëren van een afzonderlijke divisie wordt niet alleen in het burgerlijk wetboek verstrekt. Het belastingwetboek definieert de voorwaarden voor de erkenning van een dochteronderneming als zodanig. Onder een afzonderlijke divisie wordt verstaan elke organisatie die geografisch gescheiden is van de hoofdonderneming en waarvan de locatie is uitgerust met vaste taken (voor een periode van meer dan 1 maand). Een dochteronderneming wordt als zodanig erkend, ongeacht of informatie over haar oprichting al dan niet wordt weerspiegeld in lokale besluiten. Evenmin hebben zij de betekenis en autoriteit waarmee het is verbonden.

informatie

Het NK definieert het concept van een werkplek niet. In overeenstemming met art. 11, moeten alle in de Code gebruikte termen, familiale, burgerlijke en andere wetgevingen worden toegepast in de zin waarin ze worden geïnterpreteerd in andere wetgevingshandelingen. In dit verband moet u contact opnemen met de TC om de definitie van een werkplek te ontcijferen. Volgens art. 209, wordt het gebied waar de werknemer zich moet bevinden of waar hij moet aankomen om zijn professionele taken te vervullen, als hem erkend. De werkplek staat indirect of direct onder controle van de werkgever.

Arbeidsrelaties tussen de onderneming en de werknemer ontstaan op basis van een tussen hen gesloten contract. De partijen bij de overeenkomst zijn de werkgever en de werknemer. Een werknemer is een burger die een passende relatie met de werkgever is aangegaan. Laatstgenoemde kan onder meer een organisatie (juridische entiteit) zijn. Een onderverdeling is dus territoriaal gescheiden van de hoofdonderneming, met vaste werkplekken erop gevormd, waar werknemers hun professionele activiteiten uitvoeren in overeenstemming met de arbeidsovereenkomst.

jurisprudentie

Besluiten benadrukken vaak dat de erkenning van afzonderlijke divisies van een onderneming mogelijk is onder de volgende voorwaarden:

- Territoriaal kantoor van de hoofdonderneming.

- De aanwezigheid van banen van het vaste type uitgerust buiten de plaats van registratie van de hoofdorganisatie en gevormd voor een periode van meer dan 1 maand.

- Implementatie van activiteiten via deze eenheid.

Aanvraag voor registratie

Voor belastingcontrole worden betalers geregistreerd bij de Federale Belastingdienst op de locatie:

- onderneming;

- aparte eenheid;

- onroerend goed en transport eigendom van de organisatie.

Wetgeving stelt deadlines voor registratie vast. Documenten moeten worden ingediend nadat een bestelling is uitgegeven om een afzonderlijke eenheid te maken. Een dochteronderneming moet binnen een maand vanaf het moment van oprichting worden geregistreerd. Het hoofdbedrijf heeft ook de verplichting om schriftelijk te informeren over al zijn vertegenwoordigende kantoren en filialen die actief zijn in de Russische Federatie.

Territoriaal kantoor

Hierboven werden de belangrijkste kenmerken van afzonderlijke eenheden aangegeven. Onder hen is een van de sleutel de territoriale tak van de onderneming. De belastingwetgeving onthult dit concept niet. In overeenstemming met de bovenstaande kunst. 11 van de Code, moet u contact opnemen met de All-Russische classificatie van eenheden van administratief-territoriale divisie. Volgens de bepalingen van de wet suggereert het isolement dat de locatie van het hoofdbedrijf en de locatie van haar dochterondernemingen niet overeenkomen.Volgens het ministerie van Financiën moet een territoriaal gescheiden structuur een representatief kantoor of bijkantoor herkennen dat in een ander gebied opereert, anders dan dat waarin de hoofdorganisatie actief is. Met andere woorden, het creëren van een afzonderlijke eenheid wordt uitgevoerd op een ander adres dan dat aangegeven in de samenstellende besluiten.

nuance

Als het bevel om een afzonderlijke onderverdeling op te richten de oprichting van een bijkantoor of een representatief kantoor op het grondgebied onder toezicht van dezelfde controlestructuur als de hoofdonderneming inhoudt, is de dochteronderneming niet verplicht zich bij die afdeling te registreren. Dit volgt uit de bepaling dat een betaler die zich heeft geregistreerd bij een specifieke autoriteit in overeenstemming met een van de gevestigde kunst. 83 redenen, u kunt niet verantwoordelijk worden gehouden voor het niet indienen van papieren voor een herhalingsprocedure. Dit advies is uiteengezet in de beslissing van de Hoge Raad van Arbitrage nr. 5 van 10.28.2001 Hieruit volgt op zijn beurt dat de onderneming geen aanvraag voor registratie van een afzonderlijke onderverdeling naar de Federale Belastingdienst mag sturen als ze al is geregistreerd vanwege de aanwezigheid van een ondergeschikt controleorgaan grondgebied van transport of onroerend goed in eigendom van de betaler.

Stationaire banen

Hun vorming is een andere voorwaarde voor de erkenning van de eenheid als afzonderlijk. Het wordt als voltooid beschouwd als er ten minste twee banen worden gecreëerd of een werknemer activiteiten uitvoert in meer dan één functie, specialiteit of kwalificatie. In sommige gerechtelijke bevelen is er echter een andere mening. In het bijzonder wordt aangegeven dat de eenheid als geïsoleerd wordt beschouwd als er ten minste één werkplek voor is gemaakt. Deze positie wordt vaak gebruikt door werknemers van de Federale Belastingdienst. In een van de brieven werd met name het volgende vermeld. Bij de verduidelijking van het concept van een afzonderlijke eenheid, gespecificeerd in Art. 11 van de belastingwetgeving is de aanwezigheid van uitgeruste vaste werkplekken een van de tekenen.

Er moet aan worden herinnerd dat een dergelijke formulering de definitie van een site voor de uitvoering van professionele taken absorbeert. Bovendien wordt de definitie in het enkelvoud gegeven. Dit zou onjuist zijn in semantische belasting als de wetgever geen eenheid zou hebben erkend die uit één werkplek bestaat. De auteurs van deze brief verwezen ook naar een van de besluiten van het FAS. Het heeft duidelijk aangetoond dat de oprichting van een afzonderlijke eenheid moet worden geregistreerd. Documenten worden ingediend in overeenstemming met het besluit, zelfs als het is uitgerust met één werkplek. Bovendien bevatten de uitspraken van de arbitragehoven een vrij belangrijke opmerking. In de beslissingen werd herhaaldelijk benadrukt dat de uitrusting van de werkplek niet alleen de vorming van passende voorwaarden voor de uitvoering van professionele taken omvat, maar ook het werk zelf.

bovendien

Bewijs dat het bedrijf een dochteronderneming heeft geopend, kan zijn:

- Protocol betreffende de oprichting van een afzonderlijke eenheid.

- De huurovereenkomst voor de faciliteit waarin het bedrijf zal opereren.

- Arbeidsovereenkomst met werknemers.

- Afspraak Bestellingen.

- Rapportkaart van ploegendiensten enzovoort.

Wettelijke verantwoordelijkheid

Uit het voorgaande volgt dat de onderneming, nadat zij zelfs maar één werklocatie heeft gevormd op het grondgebied dat wordt beheerd door een ander filiaal van de Federale Belastingdienst, uiterlijk een maand een verklaring voor registratie op de locatie van haar afzonderlijke divisie stuurt. Het is opgesteld op het formulier f. Nee. 09-1-1. Wat is er nog meer nodig om een afzonderlijke eenheid te maken? Naast het opgegeven ingevulde formulier verzendt het bedrijf:

- Een kopie van St. va bij registratie van een rechtspersoon bij de Federale Belastingdienst op de locatie. Ze is notarieel.

- Papers bevestigen de oprichting van een afzonderlijke divisie.

De gespecificeerde informatie wordt binnen een maand na de oprichting van de dochteronderneming verzonden. In geval van overtreding van de vastgestelde procedure voor registratie bij een rechtspersoon kunnen sancties worden opgelegd. Ze zijn vastgelegd in art. 116 Belastingcode. In geval van vertraging voor een periode van maximaal 90 dagen. na het einde van de wettelijk toegestane periode wordt de organisatie een boete van 5000 roebel opgelegd, als de vertraging meer is - 10 duizend roebel. Bovendien kunnen boetes tot duizend roebel worden geëist van bedrijfsfunctionarissen. Als een afzonderlijke divisie activiteiten uitvoert zonder registratie, kan dit door de controleautoriteit worden beschouwd als een ontwijking van de boekhouding. Deze overtreding houdt een boete in, waarvan het bedrag 10% van de door de dochteronderneming behaalde winst bedraagt. Het bedrag van de boete mag niet minder zijn dan 20 duizend roebel. In het geval van activiteiten zonder registratie voor meer dan 3 maanden, stijgen de sancties tot 20% van het inkomen.

Controversiële situaties

De bovenstaande bepaling met betrekking tot de timing lijkt voor veel entiteiten niet specifiek. Dit veroorzaakt op zijn beurt dubbelzinnigheid bij het begrijpen van de normen. In de meeste gevallen zijn werknemers van de Federale Belastingdienst van mening dat de berekening van de looptijd begint vanaf het moment dat een beslissing wordt genomen om een eenheid te vormen. Zoals hierboven aangegeven, is de uitrusting van een werkplek echter een verplicht kenmerk om een onderneming als geografisch gescheiden te erkennen. Er bestaat slechts een klein aantal betalers op het moment dat ze de juiste beslissing nemen. De resterende entiteiten hebben tijd nodig voor hun apparatuur. Pogingen van de controlediensten om de datum van vaststelling van het desbetreffende besluit te gebruiken als uitgangspunt voor het berekenen van de termijn voor het opleggen van boetes, worden niet altijd ondersteund door arbitragehoven. Als argument, het versterken van de positie van de Federale Belastingdienst, werkt het bij de voltooiing van de werkzaamheden voor het inrichten van de werkplek.

Wat de huurovereenkomst betreft, deze kan naar de mening van de rechters geen eenduidig bewijs zijn van de vorming van afdelingen binnen de onderneming voor werknemers om professionele taken te vervullen. Het duidt niet op het creëren van een werkplek en het ondertekenen van een contract met een ambtenaar, opbouw en betaling van zijn salaris. In sommige gevallen wordt dit advies ondersteund door het ministerie van Financiën. Met name bij het aangaan van een geschikte relatie met een burger die zijn bedrijf leidt door informatie te zoeken via elektronische communicatiemiddelen (via internetkanalen of thuis) of in bibliotheken zonder een vaste werkplek voor hem te creëren, kan niet worden aangenomen dat de onderneming een afzonderlijke afdeling. In dit geval doet de woonplaats van het individu er niet toe. Tegelijkertijd wordt het gedrag van bepaalde economische activiteiten door een onderneming op een grondgebied dat verschilt van het adres dat in de oprichtingsakte is vermeld, geacht te zijn uitgevoerd via haar afzonderlijke afdeling.

Interactie met fondsen

Voor rechtspersonen is er een bepaalde procedure voor registratie bij niet-budgettaire overheidsinstanties. Het wordt met name gemaakt op basis van gegevens die in het register aanwezig zijn. Ze worden door de FTS overgedragen aan de respectieve fondsen. Bij het maken van afzonderlijke eenheden zijn deze regels niet van toepassing. Verzekeraars moeten zich zelf registreren op haar dochterondernemingen. Het is gedaan in:

- Territoriale MHIF.

- Uitvoerende structuren van de FSS.

Voor registratie wordt een maand gegeven. De berekening van de looptijd wordt uitgevoerd vanaf de datum van oprichting van de eenheid. Bovendien geeft de wetgeving een belangrijke verklaring. Registratie in de FSS wordt uitgevoerd door die eenheden die een afzonderlijke balans, loon- en kostenbetalingen en andere beloningen hebben ten gunste van burgers. De procedure wordt uitgevoerd in overeenstemming met het beroep van de geïnteresseerde persoon.Het aanvraagformulier is opgenomen in Bijlage 1 bij de Regels voor de registratie van verzekeringnemers in de territoriale MHIF.

FIU

Artikel 11 van de federale wet nr. 167 legt niet de verplichting vast om zich bij verzekeringsmaatschappijen te registreren in de territoriale structuren van het pensioenfonds. In de tussentijd is de vermelding ervan aanwezig in de door het PFR-bestuur goedgekeurde procedure. De registratie van verzekeraars op de locatie van afzonderlijke divisies, die een afzonderlijke balans, loonkosten en opgebouwde vergoedingen en andere betalingen aan burgers hebben, wordt uitgevoerd wanneer ze van toepassing zijn op het Fonds. De procedure wordt uitgevoerd op basis van informatie in het Unified State Register of Legal Entities en doorgestuurd door de Federale Belastingdienst naar de FIU. Wanneer de onderneming als verzekerde in de territoriale structuur van het pensioenfonds is geregistreerd, wordt de kennisgeving in tweevoud verzonden naar het adres van de locatie van de afzonderlijke eenheid. Een daarvan wordt binnen tien dagen bij het fonds ingediend.