Degenen die minstens een keer een lening van een bank hebben afgesloten, weten dat dit een complex proces is. Bankmedewerkers controleren zorgvuldig de documentatie en de solvabiliteit van elke klant. Tegelijkertijd worden klanten van Sberbank bij het aanvragen van een lening of een lening uitgenodigd om een verzekeringspolis af te sluiten. Wanneer u kleine consumentenleningen verstrekt, kan de omvang van de verzekering van het totale bedrag oplopen tot 30%, waardoor het behoorlijk veel wordt. Bovendien weet niet iedereen dat verzekering een vrijwillige aangelegenheid is en stellen ze niet altijd een weigering van verzekering op na het ontvangen van een lening.

Alle voordelen van verzekering

Allereerst is een verzekering noodzakelijk voor de bank zelf, die haar risico's verzekert die kunnen ontstaan als de lener zijn werkcapaciteit verliest.

Verschillende soorten leningen zijn ontwikkeld met verschillende verzekeringspolissen. Consumentenleningen verzekeren bijvoorbeeld tegen verlies van leven, gezondheid, werk. Hypotheek: gezondheid, verlies van werk, eigendom, titel, leven. Autoleningen: leven, gezondheid, casco verzekering, verlies van banen. Als een klant bijvoorbeeld een consumentenlening heeft verkregen en is overleden, of zijn werkcapaciteit is kwijtgeraakt of zijn baan heeft verloren, betaalt de verzekeringsmaatschappij de rest van de lening terug. De hoeveelheid betalingen is afhankelijk van het ontworpen programma. In de regel betaalt de verzekeringsmaatschappij het resterende bedrag volledig terug, soms wordt een gedeeltelijke betaling gedaan. Als leningen werden verstrekt op de beveiliging van eigendom, dan trekt de bank in geval van systematische wanbetaling een auto of appartement terug van de kredietnemer (die op de beveiliging stond). Om de marktwaarde van het onroerend goed te behouden (na een ongeval of ongeval dekt de verzekering de reparatie van een appartement of auto) en om het onroerend goed in zijn oorspronkelijke vorm te behouden, wordt een verzekeringspolis uitgegeven.

Is verzekering vereist bij het afsluiten van een lening?

De uitgifte van een lening, afgewogen door een soort verzekering, wordt als illegaal beschouwd. Het is ten strengste verboden om de ene dienst te verlenen en de andere op te leggen. De weigering van een verzekering na ontvangst van een lening is dus niet in strijd met de wet.

Als de lener toch een dergelijke overeenkomst heeft gesloten, heeft hij het recht om deze overeenkomst te beëindigen door de kosten van de bank te betalen.

Artikel 935 van het Burgerlijk Wetboek van Rusland bevat soortgelijke bepalingen en het is illegaal om een kredietnemer te dwingen te verzekeren.

Is de verzekeringsdienst legaal?

Het is heel belangrijk om te onthouden dat verzekeringen een illegale dienst zijn. En elke geldschieter kan een ontheffing van verzekering aanvragen na ontvangst van een lening.

De bestaande wetgeving betreffende het verlenen van financiële diensten vereist geen verplichte verzekering van leners. Banken die leningsdiensten verlenen, zwijgen hier echter liever over.

Een uitzondering op deze regel is hypothecaire leningen. En de verantwoordelijkheden van de kredietnemer omvatten een verplichte verzekering op eigen kosten voor onderpand tegen verschillende schadevergoedingen, deze bepaling is verankerd in de hypotheekwet.

Hoe wordt verzekering opgelegd aan het contract?

Sberbank legt, net als andere banken, vrijwillige verzekeringen op voor een leningsovereenkomst op de volgende manieren:

- Tussen een bank en een van de verzekeringsmaatschappijen wordt in de regel een overeenkomst gesloten over collectieve vrijwillige verzekering van leners. Als de lener bij het ondertekenen van de leningsovereenkomst deze collectieve verzekeringsovereenkomst ondertekent, sluit hij zich er automatisch bij aan. In dit geval krijgt hij een kopie van de verzekeringspolis.

- Aangezien de leningsovereenkomst geen vereisten voor verplichte verzekering bevat, bieden bankmedewerkers aan een door een van de verzekeringsmaatschappijen voorgestelde afzonderlijke verzekeringsovereenkomst te sluiten.

Criteria voor het opleggen van een dienst

Op basis van gerechtelijke praktijken heeft het Hooggerechtshof van de Russische Federatie in een van haar beoordelingen duidelijke criteria voor de opgelegde dienst geschetst. Een dienst wordt beschouwd als opgelegd onder de volgende voorwaarden:

- Als de leningsovereenkomst clausules bevat die de kredietnemer verplichten te verzekeren, dan is dit een voorwaarde voor het verkrijgen van een lening.

- De vereisten van de bank in het contract die aan de kredietnemer worden aangeboden voor verzekering bij de verzekeringsmaatschappij die door de bank is aangegeven in overeenstemming met de voorwaarden die ook door de bank zijn voorgesteld.

In andere gevallen kan de cliënt een verzekering opgeven na het ontvangen van een lening van Sberbank. Het is heel gebruikelijk dat wanneer de kredietnemer het verzekeringscontract en de verzekeringsvoorwaarden niet in zijn handen heeft, zij aanbieden om, zonder het te bestuderen, in de kolom over de vertrouwdheid met het verzekeringsprogramma te tekenen. In dit geval is de kans om het opgelegde contract voor de rechtbank aan te vechten minimaal. Daarom raden we u ten zeerste aan om de voorwaarden van de contracten te bestuderen voordat u iets ondertekent en een gecertificeerde kopie nodig hebt.

Hoe een verzekering weigeren?

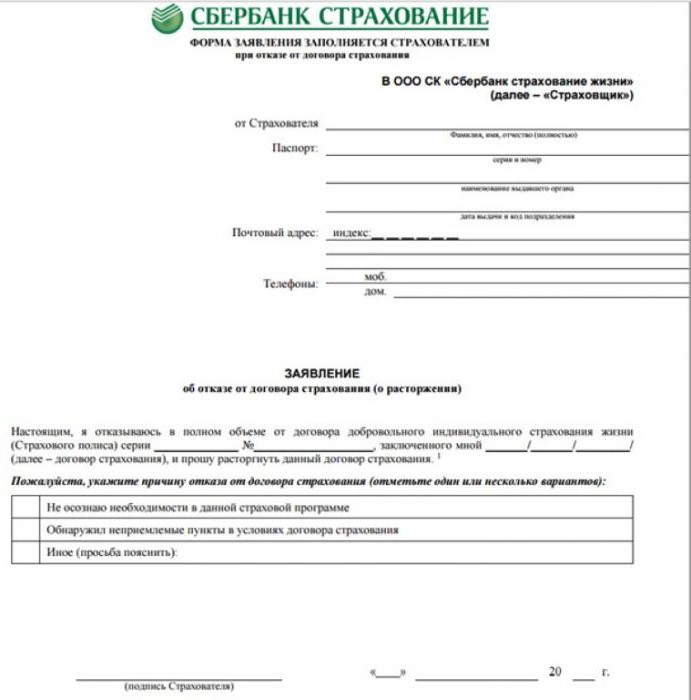

Aangezien het verzekeringsbedrag vrij aanzienlijk is, heeft de lener niet de middelen om het te betalen, Sberbank biedt aan om ze ook op krediet uit te geven, waardoor het geleende bedrag wordt verhoogd. Het resultaat is een aanzienlijke toename van de leningbetalingen, en bovendien betaalt de kredietnemer rente aan de bank voor de fondsen die zijn betaald voor de verzekering. Als de lener de verzekering weigert, moet de bank een steekproef van weigering van de verzekering verstrekken na ontvangst van een lening.

Weigering om een contract te sluiten

Het sluiten van een leningsovereenkomst en verzekering is vrijwillig. De lener heeft altijd een keuze. Of het nu gaat om een overeenkomst met Sberbank of een andere bank die geen verzekering vereist, of om een alternatief kredietprogramma te kiezen. Dergelijke programma's hebben trouwens een hogere rente.

Het is de moeite waard om de voor- en nadelen af te wegen, een annuleringsverzekering aan te vragen na het ontvangen van een lening van Sberbank en een contract op te stellen tegen een hoger tarief. Of neem nog steeds een verzekering.

Retourverzekering na betaling van een lening

Uit angst dat Sberbank of een andere bank weigert een lening te verstrekken, stemt de kredietnemer vaak in met een verzekering. Er zij aan herinnerd dat de kredietnemer in dit geval het recht heeft om al na ontvangst van een lening een weigering te verlenen. Het is ook mogelijk om fondsen terug te sturen voor verzekering nadat de lening is terugbetaald.

Aangezien een verzekering hetzelfde product is als andere diensten, heeft een burger die een overeenkomst heeft gesloten het recht om de overeenkomst voortijdig te beëindigen zonder opgaaf van reden binnen 30 dagen na de datum van sluiting. Om dit te doen, moet u een aanvraag invullen om een verzekering te weigeren na ontvangst van een lening.

Sberbank is in dit opzicht de meest democratische, waardoor haar klanten tot 30 dagen na het lenen volledig geld kunnen teruggeven voor verzekering. Na een maand kan de lener slechts een deel van het geld teruggeven dat naar de verzekering is gegaan, of liever ongeveer de helft, omdat de bank het bedrag van haar uitgaven van dit bedrag zal behouden.

Op basis van de huidige wetgeving van de Russische Federatie en rekening houdend met de voorwaarden van de meeste verzekeringsprogramma's voor leners van Sberbank, heeft de lener het recht om een verzekering te weigeren na ontvangst van een lening van Sberbank. Daartoe moet hij binnen een maand (30 dagen) op naam van het hoofd van de afdeling waar de lening is verstrekt, een verzoek in willekeurige vorm schrijven met een verzoek om het vrijwillige verzekeringscontract te beëindigen.

De lener zal kunnen rekenen op het rendement van 50% van het bedrag van de bijdrage voor deelname aan vrijwillige verzekering na 30 dagen, maar niet later dan 90 dagen.Het resterende bedrag wordt gebruikt om de bank te vergoeden voor de bedragen die zijn uitgegeven om de cliënt te verbinden met het verzekeringsprogramma en belasting te betalen door de bank.

Ik moet zeggen dat door klanten de mogelijkheid te bieden om alle verzekeringsvoorwaarden in detail te begrijpen, te berekenen en te doordenken en indien nodig het geld dat eraan is uitgegeven vrijelijk terug te geven (het wordt verleend om bankverzekeringen te weigeren na een lening van 5 dagen te hebben ontvangen), Sberbank haar vertrouwen aanzienlijk verhoogt, waardoor de kans wordt vergroot dat de klant, na het wegen en berekenen van alle risico's, het verzekeringscontract verlaat.

Degenen die besluiten om de verzekering te retourneren, moeten hun leningsovereenkomst zorgvuldig bestuderen. In het geval dat het niet voorziet in de mogelijkheid om het verzekeringsbedrag terug te geven, moet een claim bij de bank worden ingediend. In de meeste gevallen moet dit echter naar de rechter worden gebracht.

Lening aflossing eerder dan gepland

Sommige bonafide kredietnemers proberen de lening snel af te lossen, en nemen hem bijvoorbeeld een jaar lang terug op tijd en betalen voor zes maanden. Na het proberen om ongebruikte verzekering terug te keren. Een persoon moet echter weten dat hij geen recht heeft op terugbetaling van de betaalde verzekeringspremie. Artikel 958 van het burgerlijk wetboek van de Russische Federatie voorziet in leners die een lening eerder hebben afgelost, vroegtijdige opzegging van de verzekeringsovereenkomst. Er zijn echter beperkingen.

Belangrijk! In het geval dat de lening eerder wordt terugbetaald en een weigering van levensverzekering wordt afgesloten na ontvangst van een lening, worden geen verzekeringspremies terugbetaald.

Uit de analyse van de resultaten van rechtszaken over dit onderwerp, concluderen wij dat de rechtbanken verzekeringscontracten beschouwen als een onafhankelijke dienst die niet stopt nadat de verzekeringnemer verplichtingen uit hoofde van de leningsovereenkomst is nagekomen. Zijn opzegging van het contract in verband met de terugbetaling van de lening duidt niet op de beëindiging van verzekeringsrisico's. De rechtbanken vinden dus geen reden om verzekeringspremies te betalen die zijn betaald bij het sluiten van het contract.

Naar de rechtbank gaan

In het geval dat de bank u niet ontmoet en de voorwaarden van het contract niet voorzien in de terugkeer van een verzekering, die, zoals u zeker weet, illegaal aan u werd opgelegd, moet u contact opnemen met de rechtbank. Het opleggen door banken van aanvullende diensten, zoals verzekeringen, is een schending van consumentenrechten, Rospotrebnadzor en FAS hebben hier herhaaldelijk over gesproken. In geval van weigering van een bankverzekering na het ontvangen van een lening, moet u er zeker van zijn dat de rechtbank voor u opkomt en het geld dat aan de verzekering is besteed aan u zal worden teruggegeven.

Als de lener niet het recht had om te kiezen bij het ondertekenen van het contract, zal dit de bank een voordeel geven. Om zeker te zijn van uw kansen, moet u, voordat u zich tot de rechter wendt, een juridisch onderzoek van de leningsovereenkomst uitvoeren om de risico's van de consument te beoordelen en de bewijsbasis grondig uit te werken.

Het is de moeite waard om een schriftelijke weigering van de bank te krijgen over de terugkeer van de verzekering.

Hoe belangrijk is verzekering, is het de moeite waard om het op te geven?

De mentaliteit van Russische burgers is gebaseerd op het Russische 'misschien' op het gebied van gezondheid, onroerend goed, levensverzekeringen, enz. Bij het afsluiten van een verzekering beschouwen onze burgers het als een duur genoegen, zelden denkend aan de mogelijke risico's en gevolgen die daarmee gepaard gaan.

Ons leven is onvoorspelbaar en niemand krijgt te weten wat er binnen een jaar met jou of je familieleden zou kunnen gebeuren. Maar in geval van overmacht of een verzekerde gebeurtenis, betaalt de verzekeringsmaatschappij het verschuldigde bedrag. En hiermee zal zij u en uw familieleden aanzienlijke financiële hulp bieden. Niettemin nam het aantal weigeringen van verzekeringen na het ontvangen van een lening in 2016 toe.

jurisprudentie

U moet niet bang zijn dat banken met grote bedragen uw rechtszaak zonder proces zullen sluiten. In ongeveer 80% van de gevallen beslissen rechtbanken over betalingen ten gunste van kredietnemers door de bank van de kredietnemer te gelasten het verzekeringscontract te beëindigen en de kosten van de lening opnieuw te berekenen.Nog eens 20% van de gevallen heeft betrekking op gevallen waarin de klant de keuze kreeg om een verzekeringscontract af te sluiten of in te stemmen met een hogere rente.

Bank Z biedt zijn klanten bijvoorbeeld twee geldleningen:

- 1 programma - tegen 22% per jaar wordt een aanvullende verzekeringsdienst geboden.

- 2 programma - rente van 25% per jaar, verzekering is niet voorzien.

Aanvankelijk stemde de lener in met 1 programma, gezien het winstgevender was. Na een tijdje en alle kosten te hebben gerekend, kwam ik tot de conclusie dat ik me vergiste, 3% bespaarde op het jaarlijkse tarief, maar 10% van het bedrag van de lening betaalde voor de verzekering. Op deze manier besloten zijn geld terug te geven, schakelde hij over naar programma 2.

Hoogstwaarschijnlijk zal de rechtbank een dergelijke claim weigeren, omdat de verzekeringsdienst met zijn toestemming aan de cliënt is verleend. In dit geval kunt u winnen tegen een kredietbedrijf.

Meestal probeert de rechtbank echter de rechten van consumenten te beschermen en handelt zij in hun belangen.

Tips voor het aanvragen van een lening en verzekering

Elke lener heeft het recht om een verzekering op te heffen na het ontvangen van een lening van Sberbank, als deze dienst werd opgelegd op illegale gronden. We raden aan om aanvragen in te dienen en papier in te vullen voor een lening met de meegeleverde recorder om u verder te bewijzen dat deze dienst illegaal is opgelegd en de mogelijkheid heeft om het voor de rechtbank te bewijzen.

Wees voorzichtig bij het sluiten van een leningsovereenkomst, lees alle bladen, laat het iets langer duren, maar u zult er zeker van zijn dat u geen aanvullende diensten en voorwaarden zult worden opgelegd.

Bij het aanvragen van een lening bij de bank is het dus noodzakelijk om de documenten zorgvuldig te bestuderen, de voorwaarden van de lening en het bedrag van de maandelijkse betaling zorgvuldig te lezen.

Dit artikel laat zien dat elke lener op de hoogte moet zijn van leningen en verzekeringen. Als u zich niet vrijwillig wilt verzekeren, vult u eenvoudig een voorbeeldaanvraag in Sberbank in om de verzekering na ontvangst van een lening te weigeren.