I Russland er det et ganske fleksibelt skattesystem. Takket være det kan enhver gründer velge den mest lønnsomme skatteutbetalingsordningen. Dette fører til at virksomheten i landet utvikler seg veldig aktivt. Nå tenker mange på hvilket avgiftssystem de skal dvele ved - UTII eller et patent. Neste blir beskrevet mer detaljert om hvert alternativ. Etter en grundig studie av skattebetalingsordninger, vil det være mulig å bestemme beskatningen for en bestemt virksomhet.

UTII er ...

Til å begynne med vil vi finne ut hva hver variant av utviklingen av hendelser representerer. I lang tid har alle kjent UTII. Dette er en enkelt skatt på beregnet inntekt. Det kalles også "tilregnet".

UTII eller patent - som er å foretrekke for en gründer? Med en enkelt skatt på beregnet inntekt betaler en LLC eller individuell gründer bare 1 skatt. Han, som du kanskje vil gjette, kalles tilregnet. Det betales ikke flere skatteinnbetalinger. I tillegg til å betale UTII, må en borger innbetale forsikringsavgift.

patent

Patentsystemet for beskatning i Russland dukket opp for ikke så lenge siden. Men hun begynte straks å tiltrekke seg forretningsmenn.

UTII eller patent - hva skal jeg stoppe på? Patentsystemet for beskatning (POS) sørger ikke for betaling av skatter under arbeid. IP betaler for patentet på forhånd. Under beregninger vil det estimerte overskuddet for en gitt periode bli tatt med i betraktningen. PSN kan utstedes for minimum 1 og maksimum 12 måneder.

Skattesatser

Hvilket er bedre - UTII eller patent? For IP spiller løsningen på dette problemet en enorm rolle. Derfor vil det bli nærmere beskrevet nærmere om funksjonene til hvert skatteregime.

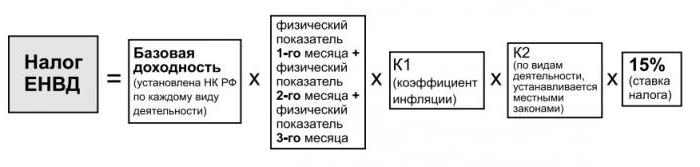

Det er viktig å forstå hva skattesatsen er i et bestemt tilfelle. UTII sørger for betaling av 15% av den innregne inntekten, mens PSN lar deg betale bare 6% av den estimerte fortjenesten. Til tross for dette er UTII noen ganger mindre enn personlig inntektsskatt på en patent. Denne funksjonen bør tas i betraktning når du velger en skattebetalingsordning.

Skattebetaling

Hvordan er oppgjøret med staten i begge tilfeller? Hva er å foretrekke å velge - UTII eller patent?

Med "imputation" finner kvartalsvis rapportering sted. Sammen med henne må organisasjonen betale skatt. Betalingsbeløpet skal betales til statskassen senest den 25 dagen i måneden etter rapporteringsdatoen.

Når det gjelder patentet er alt noe annerledes. Det er to alternativer for utvikling av arrangementer:

- Patent innlevert i 6 måneder eller mindre. I denne situasjonen må du betale skatt senest 25 dager etter dokumentets start.

- PSN brukes i mer enn seks måneder. Da må en tredjedel av beløpet betales på samme måte som i forrige tilfelle. Restbeløpet (2/3) må utbetales til statskassen senest 30 dager før patentet utløper.

Hvis du ikke ønsker å betale skatt kontinuerlig, anbefales det å velge patent. Men dette er langt fra den eneste funksjonen som er verdig oppmerksomhet. I noen tilfeller er UTII et mer lønnsomt regime.

restriksjoner

Det viktigste er å nøye studere alle fordeler og ulemper ved hvert scenario. Patent eller UTII - hvilket er mer lønnsomt? Det er ikke noe klart svar på dette spørsmålet. I hver region har PSN og "impute" forskjellige størrelser.

Når du velger beskatning for enkeltentreprenører, er det nødvendig å ta hensyn til noen begrensninger. Det er ikke alltid mulig å dvele ved et bestemt system.

UTII gjelder for eksempel bare bestemte typer aktiviteter. Et patent kan utstedes for nesten enhver virksomhet.

UTII har følgende funksjoner:

- på inntekt "imputation" er ikke begrenset;

- kan bare brukes i individuelle aktiviteter (det må spesifiseres i hver region separat);

- UTII kan ikke brukes hvis antall ansatte overstiger 100;

- Overgangen til det nye skattesystemet er bare mulig fra begynnelsen av det nye året.

Patentet har også begrensninger. nemlig:

- årlig inntekt skal ikke overstige 60 millioner per år hvis kombinasjon med andre skattesystemer brukes;

- Du kan ikke inngi patent hos et selskap med mer enn 15 ansatte.

I begge tilfeller kan ikke gründeren bruke CT. Dette gjør livet mye enklere.

rapportering

UTII eller patent - som er bedre? En enorm rolle for virksomheten er ansvarlighet. Hva er tenkt for "imputation" og PSN på dette området?

UTII krever kvartalsrapportering fra gründeren. Selvangivelsen legges inn før den 20. dagen i måneden etter den rapporterende.

Med PSN er ingen rapportering nødvendig. IP betaler opprinnelig personlig inntektsskatt for gyldighetsperioden for dokumentet, hvoretter det er unntatt rapportering. Du trenger ikke å oppgi inntekten.

Du bør også ta hensyn til en annen funksjon i disse avgiftssystemene. Når du tenker på hva som er å foretrekke - UTII eller et patent, er det nødvendig å avklare: "imputation" unntar behovet for å redegjøre for inntekter og utgifter. Alle relevante data legges inn i erklæringen.

Med et patent er en IP unntatt å fylle ut 3-NDFL-skjemaet. I stedet må du føre oversikt over inntekter og utgifter i en spesialisert journal.

Skattereduksjon

Hva er forskjellen mellom UTII og et patent? Basert på det foregående, kan vi konkludere med at disse modusene er litt lik hverandre. Men de har også en betydelig forskjell.

UTII lar deg redusere skatten på innlagte forsikringspremier. Dette betyr at en individuell gründer kan trekke 100% av mengden av bidrag til PFR og FSS for seg selv og 50% av dem, men betalte for ansatte. Dermed reduseres skatten.

Med PSN er det ikke gitt skattereduksjon. En innbygger er forpliktet til å gjøre fradrag i ekstra-budsjettmidler i henhold til generelle regler. Og skatten blir betalt til dem i sin helhet.

Overgangsmetoder

Hvordan bytte fra UTII til patent og omvendt? Noen funksjoner i disse prosedyrene bør vurderes.

For eksempel det faktum at du med "påregning" kan bruke det nye skatteregimet bare fra det nye året. Hvis et patent blir brukt, kan IP gå til UTII etter at patentet utløper.

Den pålagte skatten krever søknad om utmelding fra spesialbehandling. Dette må gjøres senest 5 dager etter avsluttet "imputasjon". Når det gjelder patent, er det ikke nødvendig å sende inn en søknad om utmelding fra spesiell modus.

Overgangen fra et patent til UTII utføres ved Federal Tax Service på stedet for registrering av en borger som individuell gründer. Hvis det er nødvendig å endre "påregning" til PPS, må du kontakte skattemyndigheten på virksomhetsstedet.

Fristene for å sende inn søknader om bytte til spesiell modus er også forskjellige. Når UTII må kontakte Federal Tax Service høyst 5 dager etter starten av anvendelsen av skattesystemet. PSN krever innlevering av en søknad senest 10 dager fra datoen for patentets begynnelse. Patentforespørsler blir arkivert årlig.

I resten forblir systemet for overgang til det nye skatteinnbetalingssystemet det samme - IP må skrive en tilsvarende søknad og sende den til Federal Tax Service.

Fordeler og ulemper med UTII

Hva er bedre å bruke til entreprenørskap - UTII eller patent? Fra alt det som ble sagt tidligere, kan vi skille flere fordeler og ulemper med hver modus.

La oss starte med UTII. Dets positive aspekter:

- enkel skatterapportering;

- mangel på funksjoner i beregningen av skatter;

- ingen avhengighet av den faktiske inntekten til den enkelte gründer;

- muligheten for skattereduksjon på grunn av forsikringspremier;

- Du kan ikke bruke kassaapparater.

Men det er også ulemper med dette regimet. For eksempel:

- streng begrensning på bruksområder;

- fra 2018 planlegger de å oppheve den påførte skatten;

- fast skatt med minsteinntekt;

- behovet for å inngi en selvangivelse.

Nå er det mulig å forestille seg hva “imputation” representerer som en helhet. Hver forretningsmann kan selv bestemme hvordan dette regimet er gunstig for en bestemt aktivitet.

Fordeler og ulemper med PSN

UTII eller patent - som er å foretrekke for enkeltentreprenører? PSN har også sine fordeler og ulemper.

For eksempel har et patent følgende fordeler:

- lav skattesats;

- uavhengighet fra inntekt;

- fleksible vilkår for bruk av dokumentet;

- Ingen grunn til å sende inn en selvangivelse;

- fritak fra CT.

Ulempene med PSN blir ofte identifisert som følger:

- begrensninger i aktiviteten som tillater anvendelse av et patent;

- muligheten for kun registrering av IP;

- manglende evne til å redusere skatter på grunn av forsikringspremier;

- stramme rammer i antall ansatte og inntekt;

- i noen regioner kan kostnadene for et patent være veldig høye.

Nå er det klart hva som utgjør et patent i Russland som helhet. Hvilke konklusjoner kan trekkes av det foregående? Hva er mer lønnsomt - et patent eller UTII for IP? Alle bestemmer dette spørsmålet for seg selv, og beregner styrker og evner.

Bestem deg for valget

Så hva er bedre - UTII eller et patent? For IP er dette spørsmålet et evig mysterium. Generelt sett er disse avgiftssystemene lik hverandre.

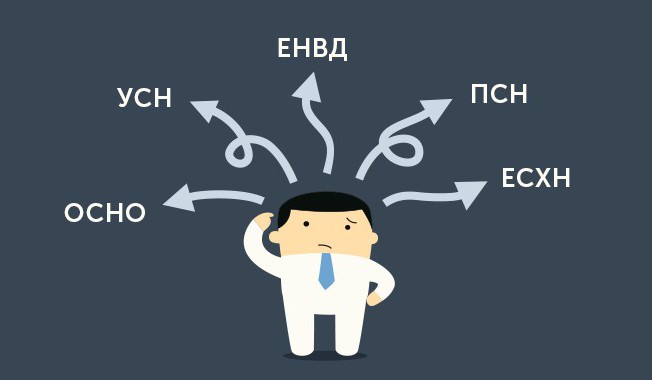

Til dags dato anbefales det å bruke "imputation" når det er mulig. Men med tanke på den kommende avlysningen av UTII, er det nødvendig å bestemme hva du skal gjøre i 2018. Du må velge mellom STS og PSN.

Generelt, når du bestemmer skatteinnbetalingsordningen, er det nødvendig å være oppmerksom på:

- antall ansatte;

- real og estimert selskapets inntjening;

- behovet for innlevering av erklæringer og regnskap for inntekter;

- mengden av skatter i et bestemt tilfelle.

Noen gründere kan bruke UTII på gunstige vilkår, mens noen er i det svarte med patent. Derfor er det vanskelig å utvetydig svare på spørsmålet om hva som er bedre - UTII eller et patent. Ved å vurdere de listede nyansene, må hver enkelt gründer selv bestemme hvilket skatteregime som skal brukes.