Nesten enhver juridisk enhet har rett til å opprette og lukke separate divisjoner. Dessuten åpnes ganske ofte en slik strukturell enhet midlertidig for gjennomføring av et spesifikt prosjekt. Prosedyren for å lukke en egen enhet har imidlertid en rekke funksjoner du bør være klar over.

Generelle bestemmelser

En frittliggende enhet kan under ingen omstendigheter være lokalisert til morselskapet. Enheten må ha stasjonære arbeidsplasser (minst en) og eksistere faktisk i minst en måned.

En slik inndeling av selskapet kan dannes i form av et representasjonskontor, filial eller i annen form (lager, butikk, andre kontor eller verksted).

Lukking av en frittstående enhet: trinnvise instruksjoner

Avhengig av type, kan avviklingsprosedyren variere litt, men under alle omstendigheter vil bedriftseiere måtte løse en rekke problemer:

- personell;

- eiendom;

- administrasjon.

Det er obligatorisk å varsle skattetjenesten om nedleggelse av aktiviteter i enheten. På den annen side er det ingen spesielle krav på lovgivningsnivå for slike formasjoner, selv om det er noen avvik i forhold. Så for eksempel at en avgjørelse om avvikling er tatt, bør Federal Tax Service varsles innen tre dager, og ansatte om to måneder.

I praksis, før de tar en beslutning om avvikling, varsler de ikke bare ansatte, men gjennomfører også en inventar og revisjon. Det er tross alt veldig viktig, spesielt hvis enheten ligger i en annen by, å vite nøyaktig hvilke materielle eiendeler som er tilgjengelige og hva som vil bli overført til hovedkontoret. Samtidig er ikke bare verdier gjenstand for varebeholdning, men også gjeld, anleggsmidler. Det er mulig at bedriftseieren ønsker å sjekke betaling av skatter og avgifter.

Som regel opprettes en spesiell kommisjon hos hovedbedriften, som kontrollerer balansen og fører en varebeholdning. Slik verifisering vil tillate å finne ut og fikse verdiene som antas å bli solgt etter avvikling av enheten.

Fase nummer 1 - personalsaker

På grunn av misforholdene i forhold, anbefales det fortsatt å starte prosedyren for å lukke en egen enhet ved å løse personalsaken. Det er tross alt veldig viktig å oppfylle alle kravene i gjeldende arbeidslovgivning, spesielt siden enheten må ha minst en stasjonær arbeidsplass, derfor minst en ansatt.

Avhengig av hvor konstruksjonsenheten befinner seg, vil prosedyren variere. Hvis kontoret eller lageret er lokalisert i en annen region, må arbeidstakerne få sparken i henhold til reduksjonsprosedyren, eller de må tilby dem jobb på hovedkontoret. I dette tilfellet må ansatte ved den kommende oppsigelsen varsles om to måneder for å betale dem etterlønn i en måneds lønn. I fremtiden, i tre måneder, hvis arbeidstakeren ikke får ny jobb og er registrert på arbeidsplassen, vil bedriften betale ham gjennomsnittslønnen for hele denne perioden.

Hvis nedleggelsen av en egen divisjon finner sted i samme region som hovedkontoret ligger, kan ikke sosialt utsatte deler av befolkningen bare avskjediges. Dette er gravide kvinner, foreldre med mange barn, hvis familien har barn under 3 år, alenemødre eller fedre.

Fase nummer 2 - beslutningstaking

Det er mulig å ta en beslutning om at avvikling er foran på generalforsamlingen.For noen bedrifter tilordnes denne funksjonen styret. Basert på beslutningen om å lukke en egen divisjon, gir virksomhetsledelsen en passende ordre som bekrefter avvikling.

Fase 3 - forberedelse av dokumenter for anmeldelse av IFTS myndigheter

Innen tre dager fra beslutningsdatoen er selskapsledelsen forpliktet til å søke skattetjenesten med tilsvarende varsel. For denne prosedyren er det gitt en spesiell form C-09-3-2. Å fylle det er ganske enkelt, men det blir presentert med bare to ark. Det første arket viser alle identifiseringsdataene til bedriften, fra PSRN til TIN. Det andre arket inneholder informasjon om lokaliteten til filialen, som er gjenstand for nedleggelse, datoen for beslutningen.

Den nåværende lukkningsformen for en egen divisjon kan alltid lastes ned på nettstedet til Federal Tax Service. Du kan fylle ut skjemaet enten for hånd eller ved hjelp av en datamaskin. Når du fyller ut på en datamaskin, anbefales det å velge en standard font - Courier New, med en høyde på 16 til 18 poeng. Hvis skjemaet fylles ut for hånd, er det nødvendig å skrive med store bokstaver, og der det er tomme celler igjen, setter du en bindestrek.

Det viktigste å huske er at hvis flere ark av skjemaet fylles ut, så er det på hvert av dem viktig å fylle ut TIN- og KPP-kolonnen.

I tilfeller hvor flere divisjoner er lukket samtidig, blir ikke en egen varsel om nedleggelse av en egen divisjon samlet for hver av dem, men bare de andre arkene for hver gren er fylt ut. Det tilsvarende arket er merket på det første arket i skjemaet, som umiddelbart stenger flere avdelinger i foretaket.

Hvis charteret til foretaket ikke har endret seg siden 2014, må du gjøre endringer i det. Fram til september 2014, uten å feile, bør foretakets charter inneholde informasjon om alle divisjoner, nå stilles ikke noe slikt krav. Det vil si at hvis charteret ikke har endret seg på lang tid, så fylles skjema P13001 i tillegg, hvis det ikke er noen endringer, så form P14001.

Som et resultat blir følgende dokumenter sendt til skattetjenesten når du lukker en egen avdeling:

- form C-09-3-2;

- beslutningen fra alle deltakere i bedriften, eller en enkelt deltaker;

- Form P13001 eller Form P14001, etter behov;

- i den nye utgaven av charteret (hvis det gjøres endringer i det);

- dokument som bekrefter statens plikt (i år er beløpet 800 rubler).

For brudd på fristene for å gi informasjon om den kommende avviklingen av selskapet, kan det pålegges en administrativ bot, men som regel klarer skattespesialister bare med advarsel.

Fase 4 - arkivering av skatterapporter

Avhengig av det valgte avgiftssystemet, er det nødvendig å inngi en erklæring for en egen inndeling. Hvis filialen hadde en bankkonto, bør den stenges.

Fase nummer 5 - avregistrering

En enhet kan ikke anses som likvidert før Federal Tax Service Inspectorate har sendt et varsel om at den er avregistrert. Forskriftsdokumenter for dette gir en 10-dagers periode. Men i praksis kan inspektører ønske å gjennomføre en inspeksjon på stedet.

Men plikten til å sende en søknad om å lukke en egen divisjon for alle fond er fjernet fra foretak. Denne funksjonen er nå tilordnet skattetjenesten.

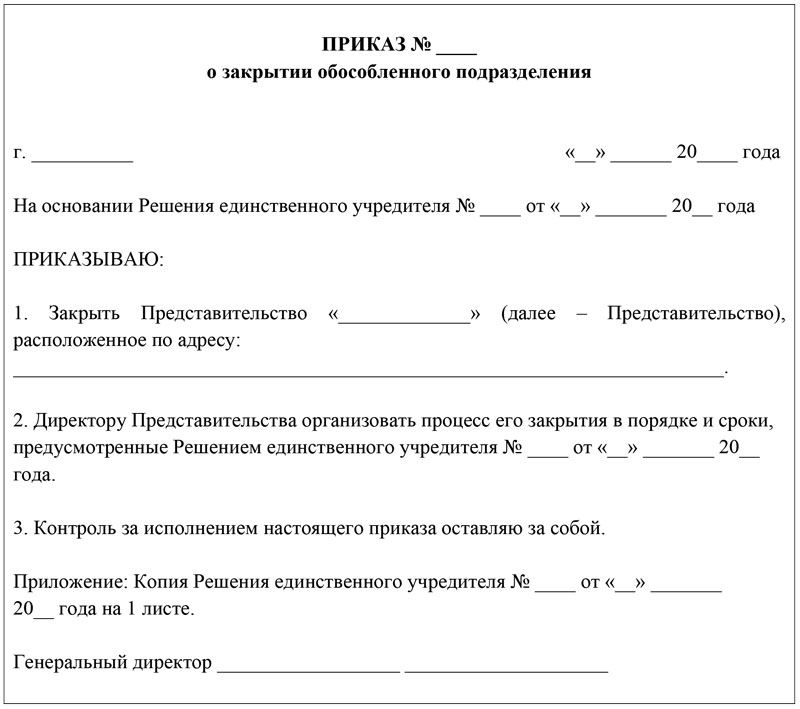

Regler for utarbeidelse av en ordre

Enhver ansvarlig person for avvikling av filialen kan utarbeide ordren, men direktøren må signere den. I teksten til dokumentet må nødvendigvis være til stede to deler: begrunnelse og grunnlag.

Begrunnelse er den virkelige årsaken til at enheten for eksempel stenger produksjonsnødvendighet, tapsdannelse eller omorganisering.

Grunnlaget er en henvisning til et forskriftsmessig eller lokalt dokument, i henhold til hvilken avviklingsprosedyren har begynt. Det kan til og med være en beslutning fra grunnleggeren eller styret.

Pålegget om å legge ned en egen divisjon må registreres i registeret over generelle administrative dokumenter. Hvis spesifikke stillinger er nevnt i dokumentet, må de utføre visse oppgaver, og disse ansatte skal bli kjent med ordren under signatur.

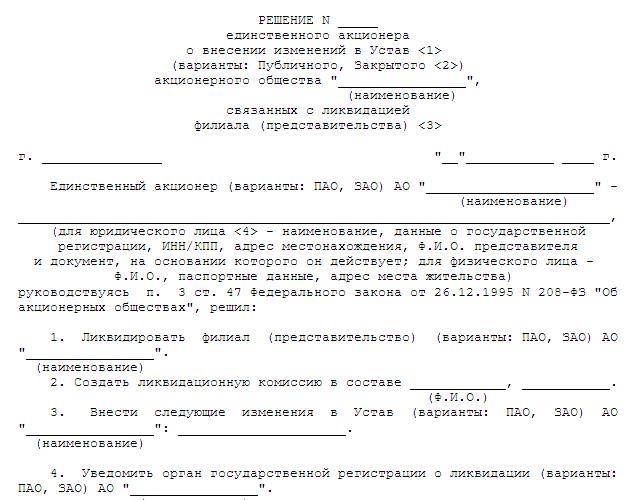

Avviklingsvedtak

Oftest henvises åpningen og lukkingen av en egen divisjon til kompetansen til generalforsamlingen. Loven forbyr imidlertid ikke delegering av slike makter til utøvende organ. AOs har vanligvis slike rettigheter med styret. I alle fall, selv om det bare er en deltaker, må avgjørelsen og protokollen ha følgende obligatoriske detaljer:

- Fullt navn på morselskapet.

- Sted og dato for avgjørelse.

- Dokumentets serienummer.

- Informasjon om gründerne eller ett medlem. Hvis det er flere stiftere, er det nødvendig å angi størrelsen på aksjene deres.

- Deretter settes det opp en agenda som indikerer ikke bare likvidasjonsspørsmålet, men også spørsmålet om å godkjenne den nye utgaven av charteret (hvis de blir introdusert), spørsmålet om å utnevne en autorisert person til å utføre registreringsaktiviteter.

- Estimerte tidslinjer for avvikling.

På slutten er dokumentet signert av sekretæren og styrelederen, eller et enkelt medlem av selskapet.

Karakteristiske trekk ved nedleggelse av foretak og divisjon

Det viktigste kjennetegn er at en egen divisjon ikke har et så bredt spekter av rettigheter og plikter som en vanlig juridisk enhet. Tross alt, selv om filialen er stengt, fortsetter hovedkontoret å jobbe, og all eiendom som tilhører enheten overføres automatisk til foretaket. Og hvis enheten hadde brudd på skattefeltet, må hovedkontoret svare.

Stengetiden for en egen divisjon er mye kortere enn under avvikling av et foretak. I dette tilfellet er det faktisk ikke nødvendig å opprette en avviklingskommisjon, danne en midlertidig og endelig avviklingsbalanse, sende inn varsler til media, etc.