Podatki są najważniejszym narzędziem systemu gospodarczego kraju. Stanowią one największą część budżetu państwa. Dlatego zwraca się na nie szczególną uwagę forma kontroli oraz regularne zmiany legislacyjne. Kodeks podatkowy Federacji Rosyjskiej określa różne rodzaje podatków, zarówno dla ludności, jak i dla organizacji. W przypadku tych ostatnich VAT ma szczególne znaczenie w procesie zakupów i sprzedaży. Dlatego każdy istniejący lub dopiero rozpoczynający działalność przedsiębiorca musi wiedzieć, co to jest podatek VAT, cechy jego obliczania i procedura płatności.

Pojęcie podatku VAT

Podstawowym prawem regulującym proces pobierania i uiszczania opłat jest Kodeks Podatkowy Federacji Rosyjskiej. To on określa pojęcie, istotę i cechy obliczania wszystkich podatków w kraju, w tym podatku VAT.

Podatek od wartości dodanej to opłata pobierana od organizacji jako procent kwoty wzrostu wartości. Ten wzrost wartości wynika z różnicy między przychodami a kosztami materiałów pochodzącymi od stron trzecich.

Ustawodawstwo określa pewne rodzaje działalności lub odmiany produktów i usług, dla których podatek VAT częściowo lub całkowicie nie podlega kalkulacji. Istnieją również ograniczenia kwotowe dotyczące podstawy opodatkowania ustalone w Kodeksie podatkowym Federacji Rosyjskiej i umożliwiające zwolnienie spółki z obowiązków podatkowych.

Oprócz określenia podatku VAT i ograniczeń w jego płatności, kodeks podatkowy Federacji Rosyjskiej przypisuje opłatę do określonej grupy podatkowej. Na przykład do gatunku takiego jak podatki pośrednie. Powodem tego jest uwzględnienie jego kwoty w cenie produktów sprzedawanych procentowo. W rezultacie przy płaceniu podatku VAT nazwy rzeczywistych i prawnych płatników różnią się.

Funkcje podatku VAT

W gospodarce rynkowej i racjonalnym systemie podatkowym wszystkie rodzaje podatków mają cztery znaczące funkcje:

- Podatkowe.

- Ekonomiczny.

- Stymulowanie

- Dystrybucja

W przypadku podatku VAT funkcja fiskalna przejawia się w maksymalnej kwocie dochodów budżetowych z jej obliczenia ze względu na stabilną podstawę opodatkowania i akceptowalne warunki obliczeniowe. Większość z budżetu utworzonego z podatków stanowi większość z VAT. Podatek wpływa również na regulację procesów gospodarczych. Jego stawki mają wpływ na ceny i inflację.

Dzięki ustanowieniu korzyści dla niektórych rodzajów działalności lub określonych produktów państwo jest w stanie stymulować rozwój sfery społecznej, a także eksport różnych towarów.

W związku z tym dystrybucyjny charakter podatku VAT polega na jego udziale w redystrybucji krajowego PKB. Całkowita kwota odliczeń podatkowych zebranych w budżecie od udanych rodzajów działalności jest rozdzielana i alokowana w celu wspierania nierentownych sektorów gospodarki, które są istotne dla społeczeństwa.

Podatnicy VAT

Kodeks podatkowy Federacji Rosyjskiej ustanawia szeroki krąg osób zobowiązanych do zapłaty podatku VAT. Podatek podlega opłacie od osób prawnych:

- Przedsiębiorstwa - niezależnie od formy działalności prowadzącej czynności podlegające opodatkowaniu: państwo, instytucje gminne, spółki handlowe i inne.

- Osoby uznane za podatników ze względu na przepływ produktów przez organy celne Federacji Rosyjskiej. Są to organizacje z inwestycjami zagranicznymi lub całkowicie zagraniczne przedsiębiorstwa.

Od 2001 r. Indywidualni przedsiębiorcy prowadzący transakcje podlegające opodatkowaniu są zrównani z przedsiębiorstwami zobowiązanymi do zapłaty podatku VAT zgodnie z przepisami podatkowymi.

Wszystkie osoby z listy są zarejestrowane jako podatnicy VAT, jeśli pracują zgodnie z ogólnym systemem podatkowym. Zdarza się, że w innych systemach księgowych trzeba płacić podatek od wartości dodanej.

Przedmiot opodatkowania

Następujące kategorie i transakcje są uważane za przedmiot opodatkowania przy obliczaniu podatku VAT:

- Obroty uzyskane ze sprzedaży działalności związanej z produktem, a także sprzedaży bez żadnych kosztów.

- Przeniesienie towarów w ramach organizacji rosyjskiej między jej oddziałami na własne potrzeby, których koszty nie zostały uwzględnione w obliczeniach dochód do opodatkowania.

- Wyniki operacji budowlanych na własne potrzeby.

- Eksport towarów przez granicę celną Federacji Rosyjskiej.

Obliczenie podatku od wartości dodanej obejmuje rozliczenie następujących rodzajów sprzedaży podlegających VAT:

- Sprzedaż towarów od organizacji innej firmie lub osobie, nawet w przypadku braku wysyłki i transportu.

- Przeniesienie produktów wytwarzanych na zamówienie.

- Sprzedaż produktów komisowych lub aukcyjnych.

- Wymiana produktów lub materiałów.

- Bezpłatny transfer produktów lub częściowa płatność.

- Przeniesienie lub sprzedaż praw majątkowych.

- Sprzedaż zabezpieczeń.

Podstawa opodatkowania

Deklaracja VAT przewiduje obliczenie podstawy opodatkowania podstawy opodatkowania. Mianowicie wskaźnik wartości transakcji podlegających VAT. Określenie podstawy opodatkowania do obliczenia rozpatrywanej opłaty ma wiele cech i przede wszystkim zależy od rodzaju operacji.

Podstawa opodatkowania utworzony na podstawie definicji podatku VAT i ma następującą sekwencję następujących warunków:

- Podstawa opodatkowania jest równa wpływom ze sprzedaży produktów lub praw majątkowych, który jest określony przez sumę wszystkich dochodów związanych z rozliczeniami z tych operacji. Może być wyświetlany w dowolnym ekwiwalencie, w tym w papierach wartościowych.

- Podstawa opodatkowania równa przychodom w walutach obcych przeliczonym na ruble rosyjskie według bieżącego kursu.

- Rozważana podstawa, po wcześniejszym otrzymaniu zaliczki, stanowi wartość towarów obliczoną na podstawie cen.

- Wartość podatkowa prowizji lub umowy prowizyjnej jest równa wysokości opłaty. Nadal jest warunek.

- Podstawa opodatkowania sprzedaży pełnego przedsiębiorstwa jest równa wartości każdego składnika aktywów.

Stawki podatkowe

Aby obliczyć należną kwotę, podstawa opodatkowania VAT musi być najpierw poprawnie określona. Stawka podatku nie zależy od podstawy i jest ustalona w Kodeksie podatkowym Federacji Rosyjskiej. Mówiąc dokładniej, ustawodawstwo określa obecnie stawki pobrane: 0%, 10% i 18%.

Rodzaje produktów, których dochody są opodatkowane stawką 0%, są ustalone w art. 164 Kodeksu podatkowego Federacji Rosyjskiej i mają dość obszerną listę transferów. Zasadniczo są to specjalne odmiany towarów, wysoce specjalistyczne prace i usługi.

Przy stawce 10% podatek VAT jest naliczany od sprzedaży następujących grup produktów:

- Produkty spożywcze.

- Towary dla dzieci.

- Czasopisma.

- Literatura o znaczeniu edukacyjnym i naukowym.

- Artykuły medyczne.

Główne operacje sprzedaży, z wyjątkiem towarów opodatkowanych stawkami 0% i 10%, podlegają opodatkowaniu z pomnożeniem o 18%.

Ulgi podatkowe

Przy obliczaniu podstawy opodatkowania ustawodawstwo określa świadczenia, w szczególności działania i produkty, które nie podlegają podatkowi VAT. Wskaźnik zbiórki nie ma zastosowania w następujących przypadkach.

- Wiele rodzajów usług medycznych, w tym płatnych.

- Usługi edukacyjne i kulturalne.

- Realizacja budynków mieszkalnych.

- Towary niepełnosprawne.

- Nieruchomość odkupiona w celu prywatyzacji.

- Usługi pogrzebowe.

- Operacje ubezpieczeniowe.

- Transakcje, za które uiszczane jest cło państwowe.

- Kserokopia i kserokopia.

- Sprzedaż rękodzieła.

- Prace badawcze kosztem środków budżetowych.

- Naprawa sprzętu AGD w okresie gwarancyjnym.

Funkcje obliczeń

Obliczenie kwoty podatku VAT do zapłaty ma dość prosty algorytm działań. Podstawa opodatkowania jest początkowo ustalana. Następnie mnoży się przez ustaloną stawkę. Należy pamiętać, że terminy płatności podatku VAT i okres obliczeniowy są różne. Kwota podatku do zapłaty do budżetu ogólnego jest obliczana na podstawie wyników każdego miesiąca lub kwartału.

Po ustaleniu kwoty należnego podatku należy go zmniejszyć o ewentualne odliczenia podatkowe. Co to jest Odliczenia podatkowe to kwoty podatku VAT przedstawione płatnikowi w przypadku operacji związanych z obliczeniem opłaty. Deklaracja podatku VAT zawiera wskazanie tych odliczeń oraz kwotę różnicy między wykazanym podatkiem VAT a przedstawionym podatkiem VAT.

Procedura płatności

Płatność obliczonych kwot VAT opiera się na obliczeniach księgowych i podatkowych. Jest to określane na podstawie wyników każdego okresu sprawozdawczego. Warunki płatności VAT ustanowione przez przepisy podatkowe, są zdefiniowane jako nie później niż do 25 dnia miesiąca następującego po zakończeniu okresu sprawozdawczego.

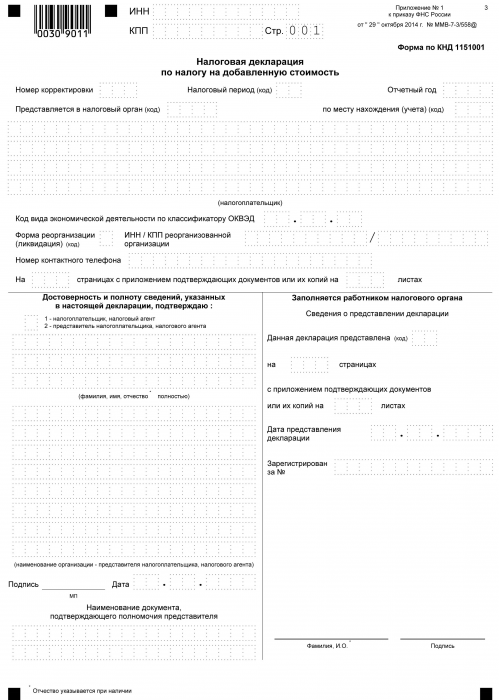

Raportowanie VAT

Od momentu zapłaty podatku do skarbu państwa i do dnia płatności każdy podatnik pracujący z VAT musi zgłosić się do właściwego organu w trakcie całej procedury obliczeniowej w formie deklaracji. Ten dokument jest przesyłany co kwartał. Wskazuje szczegóły organizacji, kwotę obliczenia podstawy opodatkowania, rodzaj naliczonej stawki i podatek od wartości dodanej. Formularz deklaracji jest jednolitym formularzem zatwierdzonym w 2014 r. Jednocześnie ważne jest, aby wiedzieć, że od 2015 r. Wszystkie organizacje, niezależnie od wielkości i rodzajów produkcji, są zobowiązane do złożenia deklaracji w formie elektronicznej.

Przy definiowaniu pojęcia, czym jest VAT, powstaje idea, że jest to dochód pomnożony przez określony procent. W rzeczywistości tak jest. Ale podatek VAT jest sumą wzrostu wartości. Dlatego przy obliczaniu tego należy wziąć pod uwagę wiele niuansów:

- Rodzaje produktów, zarówno podlegających opodatkowaniu, jak i niepodlegających opodatkowaniu.

- Wielkość stawki podatkowej.

- Moment ustalenia podstawy opodatkowania.

- Ulgi podatkowe i wiele więcej.