Beaucoup de gens ne comprennent pas le terme «refinancement». Par conséquent, ils n'utilisent pas les capacités de ce service bancaire. En attendant, cela permet parfois non seulement de réduire les intérêts sur les prêts, mais également de réduire les conditions d'utilisation des fonds empruntés. En outre, dans certains cas, une telle procédure peut sérieusement améliorer l’historique de crédit. Le refinancement de prêts en retard est une excellente occasion pour un particulier de réviser au mieux les conditions de prêt existantes.

Refinancement en tant que concept

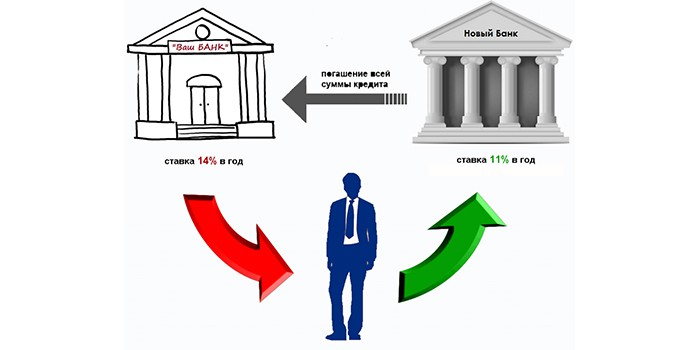

En règle générale, le refinancement consiste à fournir un nouveau prêt pour couvrir un prêt existant, mais à des conditions plus favorables. Vous pouvez demander un tel service dans la même banque ou dans une autre. En règle générale, il est impossible de refinancer un prêt avec des paiements en souffrance dans la même institution financière. Un obstacle à cela sont deux facteurs:

- Violation par l'emprunteur de la discipline du remboursement dans les délais des obligations du prêt.

- Les taux d'intérêt sur les prêts dans cette institution financière peuvent être limités par les règles de cette institution et peuvent ne pas être rentables compte tenu des autres offres du marché.

Explorez votre offre bancaire

Avant la procédure de refinancement, il vaut la peine de déposer une demande auprès d'une banque avec laquelle vous avez déjà un accord avec une demande d'information sur les possibilités et les conditions relatives à la souscription d'un autre prêt pour couvrir un prêt existant. Les documents standard permettant de traiter une telle exigence sont disponibles dans chaque service après-vente.

Si l'objectif de l'emprunteur n'est pas de refinancer les prêts en souffrance, la banque peut en règle générale considérer la demande de manière positive, en fournissant les nouvelles conditions de prêt les plus favorables. Dans tous les cas, en tant qu’entités commerciales, les institutions financières sont aussi intéressées que possible:

- en éliminant les problèmes de paiements;

- en sauvant une personne par son client.

Avantages de prendre un nouveau prêt

En règle générale, il est possible de contracter un nouvel emprunt pour rembourser un emprunt existant si les conditions suivantes sont remplies:

- Absence d'arriérés.

- Absence d'amende.

- Paiement ponctuel de plusieurs paiements.

Le refinancement de tout prêt est un produit bancaire ciblé. Il est donc prévu dans un contrat spécial assorti de taux d’intérêt réduits de rembourser l’emprunt existant.

Un tel service est pertinent si:

- il est possible de réduire le% du prêt;

- les paiements mensuels peuvent être réduits;

- vous devez étirer les conditions du prêt;

- vous devez obtenir un crédit de vacances;

- Il est nécessaire de changer la devise dans laquelle l'emprunt a été contracté.

- il est conseillé de combiner tous les prêts en un.

Avantages bancaires

En offrant aux clients la possibilité de refinancer leurs dettes, les organismes de crédit en bénéficient également.

| Avantages de la banque actuelle | Avantages d'une autre banque |

| Possibilité de remboursement des fonds empruntés | L'acquisition d'un nouveau client fidèle |

| Bénéfice sur un nouveau prêt | Profiter du prêt |

| Il n'est pas nécessaire de mener des opérations légales pour restituer vos avoirs | La capacité de compter sur la mise en œuvre d'autres produits bancaires au client |

| Une opportunité de vendre d'autres services à un client existant dans le futur |

L'obtention d'un nouveau prêt pour fermer le prêt existant est la présence de coûts supplémentaires:

- Pour payer un prêt.

- Un service pour examiner une demande de prêt.

- Pour les services d'une compagnie d'assurance.

- Sur les actions visant à supprimer le fardeau de la sécurité.

Toutes ces caractéristiques pour prendre un nouveau prêt doivent être découvertes avant de refinancer des prêts en retard.

Mauvais prêts

Les banques n'aiment pas à priori les clients ayant des prêts en retard. Cependant, certaines institutions financières s’attaquent au problème. Pour ce faire, un client potentiel doit, lors de la demande de prêt auprès de lui:

- Prouver que la cause du retard était de graves problèmes.

- Fournissez les documents nécessaires prouvant que vous avez la possibilité de rembourser le nouveau prêt.

Il est nécessaire de solliciter le refinancement de la dette auprès de la banque actuelle en cas de problème de paiement dans les meilleurs délais, sans refuser de payer ou essayer de se cacher. Mais si les négociations avec cette institution financière sont dans une impasse, vous devriez alors penser à trouver une organisation prête à traiter le problème du refinancement de prêts en souffrance avec une mauvaise histoire.

Il est tout à fait réaliste d’obtenir un prêt si le retard dans les paiements mensuels ne dépasse pas trois mois. Dans ce cas, vous devez avoir les arguments suivants:

- Trouvez une caution.

- Offrez une garantie à titre de garantie de prêt.

Programme de prêts en retard

Comment naît la dette à long terme? En cas de paiement tardif du prêt, la banque peut accumuler des intérêts, qui sont supprimés lors du prochain paiement. Si le débiteur cesse de s'acquitter de ses obligations mensuelles en vertu du contrat, il est transféré dans la base de données interbancaire des clients non fiables. Il a donc des problèmes qui compliqueront la réception de fonds en dette auprès d'autres banques.

Néanmoins, il est possible et nécessaire d'essayer de trouver une institution disposée à refinancer un prêt en retard. Nous devons être prêts à fournir les documents suivants comme preuve de notre volonté de coopérer et de payer nos dettes:

- Un questionnaire rempli sous la forme d'une institution financière, dans lequel il est nécessaire d'indiquer la présence d'un prêt, son montant et son délai.

- Passeport actuel.

- Fournir un TIN ou un permis de conduire.

- Apportez un certificat de revenu de travail.

De plus, vous pourriez avoir besoin de ces documents:

- Confirmation d'expérience.

- Certificat d'un narcologue.

- Aide d'un psychiatre.

Types de prêts pour lesquels les banques offrent de meilleures conditions

Actuellement, il est possible de refinancer presque tous les prêts:

- hypothèque;

- acheter une voiture;

- consommateur;

- découverts sur cartes.

Cependant, la plupart des gens se tournent vers les établissements de crédit pour refinancer les prêts d’autres banques ayant des dettes en souffrance au titre de prêts à la consommation et de prêts automobiles. Cela est dû au fait que ces services sont fournis à des taux d’intérêt assez élevés.

La procédure d'obtention d'un prêt

Ce n’est un secret pour personne que pour résoudre efficacement le problème de l’obtention d’un nouveau prêt, il est important que ce dernier soit fourni au pourcentage le plus faible possible. Ici, vous devez travailler: procéder à une analyse approfondie de toutes les offres disponibles sur le marché et choisir la meilleure. En outre (après avoir obtenu l’approbation de la banque), le client:

- Signe un contrat avec lui sur un nouveau prêt et fournit des détails sur lesquels il est nécessaire de payer des fonds qui remboursent la dette.

- Obtient le calendrier et les conditions pour le dépôt mensuel de fonds sur le compte.

Que chercher

- La plupart des institutions financières offrent des taux d’intérêt assez élevés, ce qui oblige en outre le client à conclure des contrats d’assurance avec des organisations affiliées pour la durée de ses obligations. Par conséquent, vous devez être très prudent lorsque vous lisez le contrat.Parfois, le taux «rentable» est amorti par un service supplémentaire, ce qui augmente la dette de 20 à 30%, mais ne revient pas, même si les obligations envers l’établissement de crédit sont clôturées à l’avance. Si tel est le cas, il vaut la peine de rechercher une autre banque pour refinancer un emprunt en souffrance afin de ne pas créer d'obligations impossibles.

- La différence de taux d'intérêt sur les prêts contractés auprès de différentes banques peut atteindre 10%, ce qui influe sur le montant des paiements mensuels. En règle générale, les conditions les plus fidèles pour refinancer un prêt en souffrance sont celles de la Sberbank. Si l'emprunteur est un client de cette organisation et qu'il perçoit un salaire sur la carte, il ne sera pratiquement pas nécessaire de fournir des documents pour examiner la demande. En règle générale, il vous suffit de remplir le formulaire standard sur le site Web de cette institution et, au bout de quelques heures, d'obtenir l'approbation ou le refus d'un prêt. Vous pouvez également contacter le bureau le plus proche et faire une demande de prêt, en utilisant l’aide d’un employé.

Lorsque vous contractez de nouveaux prêts pour clôturer des prêts anciens, vous devez d’abord utiliser une calculatrice spéciale publiée sur Internet. Vous pouvez donc calculer combien la nouvelle transaction sera plus rentable que la précédente. Cela vaut la peine de considérer que si vous avez un prêt, prendre le suivant est problématique - parfois, cela n’est possible qu’après quelques mois.

Pour résumer

- Il est tout à fait possible d'obtenir un nouveau prêt s'il existe un prêt en cours s'il existe des antécédents de crédit favorables. Il est formé par les banques et peut être corrompu par la non-obligation d'effectuer des paiements. Pour éviter cela, il est important de calculer vos capacités et de soumettre à l'avance les demandes de refinancement d'un prêt. Souvent, la décision sur de telles opérations est rapide, ce qui aidera à vous débarrasser de votre ancienne dette, sans nuire à votre réputation d'emprunteur. Vous devez contacter plusieurs banques si les négociations avec la banque existante échouent.

- S'il n'a pas été possible d'éviter un retard dans le prêt, vous pouvez alors refinancer vos dettes dans les 10 à 14 jours suivant la date de paiement manquée. Jusqu'au moment où les données sur la violation sont connues de tous les organismes de crédit. Avec un peu de retard, il est plus facile de contacter d’autres banques ayant déjà étudié leurs conditions de crédit.

- Si le non-respect des obligations est supérieur à deux semaines mais inférieur à trois mois, la procédure de refinancement sera bien sûr un peu plus compliquée et nécessitera davantage de documents de la part de l'emprunteur. Cependant, il convient de passer à travers pour alléger le fardeau de ses obligations financières.

Dans toutes les situations concernant la possibilité d'arriérés tardifs sur des prêts, il ne faut pas éviter les interactions avec les institutions financières, car avec le temps cette position ne fait qu'aggraver la situation négative survenue.

Pendant ce temps, le marché bancaire est large. Cela offre de bonnes opportunités pour la sélection et l'achat de produits qui aideront à résoudre des problèmes, à organiser la valeur et à demander des prêts à des banques dans le futur.