Un bilet de călătorie este un document de contabilitate principal care reglementează faptul că un furnizor livrează bunuri unui cumpărător, de obicei pentru vânzare ulterioară. Pe baza acestui document, vânzătorul deduce bunurile și materialele din depozitul său, iar cumpărătorul ajunge. Documentele pot fi de diferite forme, cele mai frecvente - TORG-12. Care sunt caracteristicile sale de umplere, de ce este nevoie și ce este TORG-12: în detaliu în acest articol.

Titlul și tipul documentului

Denumirea TORG provine de la cuvântul "comerț", întrucât domeniul de aplicare al documentului este orice organizație implicată în comerț cu ridicata sau cu amănuntul. O valoare numerică indică un formular pentru înregistrarea tranzacțiilor de la 1 la 31. Astăzi, completarea tuturor este opțională.

TORG-12 confirmă faptul acceptării și transferului de bunuri și materiale către o companie terță, în acest sens, este un document extern. Pentru a muta mărfurile în cadrul companiei, de regulă, sunt utilizate formulare simplificate de documente, TORG-13.

Nota de transport standard îndeplinește toate cerințele legislației în domeniul comerțului, cu toate acestea, cazurile de utilizare a unui formular dezvoltat independent nu sunt mai puțin frecvente.

Ce este TORG-12?

Orice activitate TM a unei societăți comerciale trebuie să fie executată folosind documente aprobate de șeful organizației (în baza Legii federale nr. 402 din 02/06/2011).

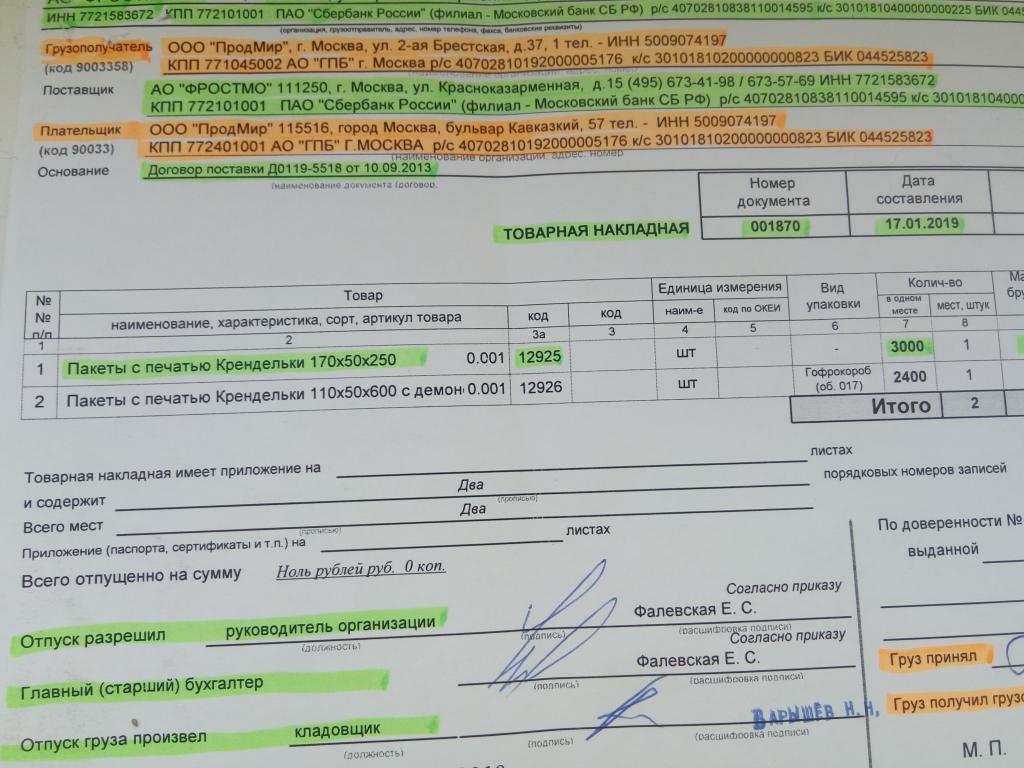

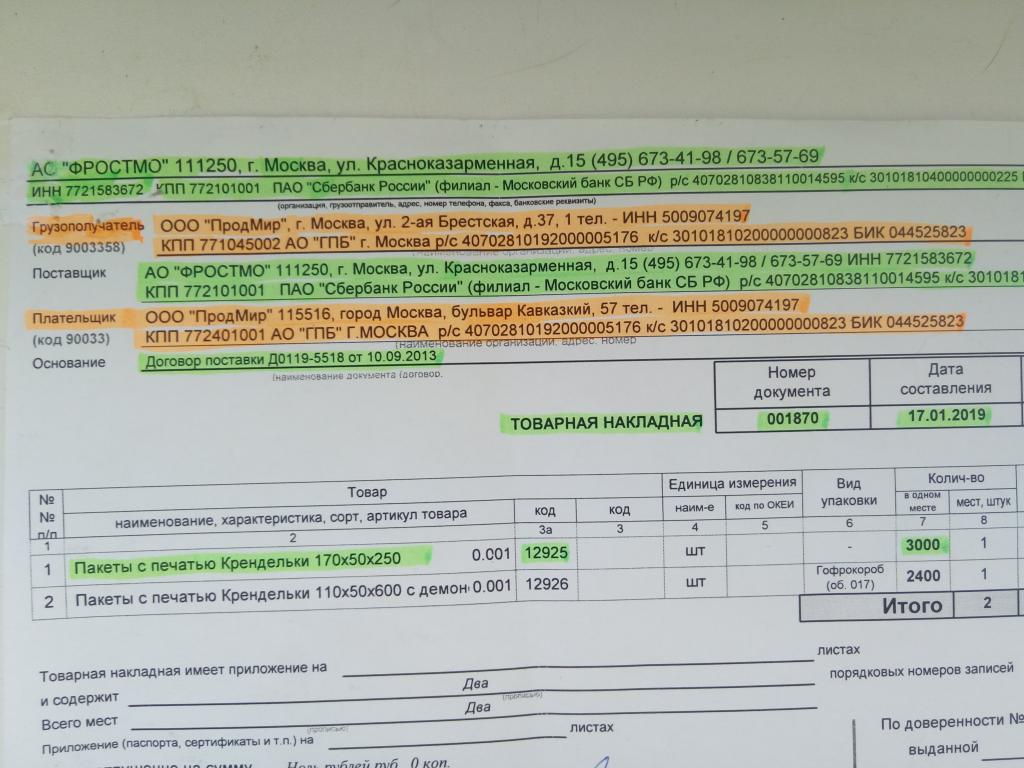

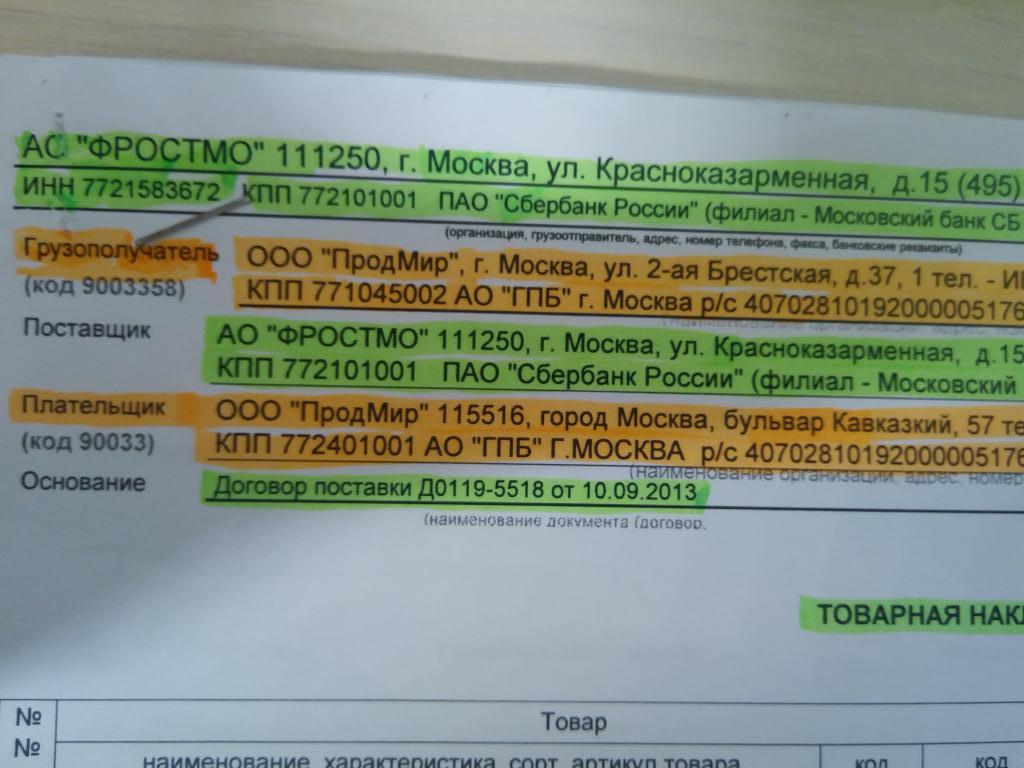

Formularul de document TORG-12 a fost inclus în Rezoluția Serviciului Federal nr. 132 din 1998 și servește drept dovadă a transferului de bunuri și materiale de la furnizor la vânzător. Documentul poate fi păstrat atât în formă de hârtie, cât și în format electronic (în imagine este un eșantion TORG-12).

Poate fi utilizat nu numai pentru a controla cifra de afaceri a mărfurilor din organizație, ci și pentru a furniza servicii, dar ar trebui să se acorde atenție, pot apărea neînțelegeri în timpul inspecțiilor de către autoritățile de reglementare.

Detalii marcate pe factură

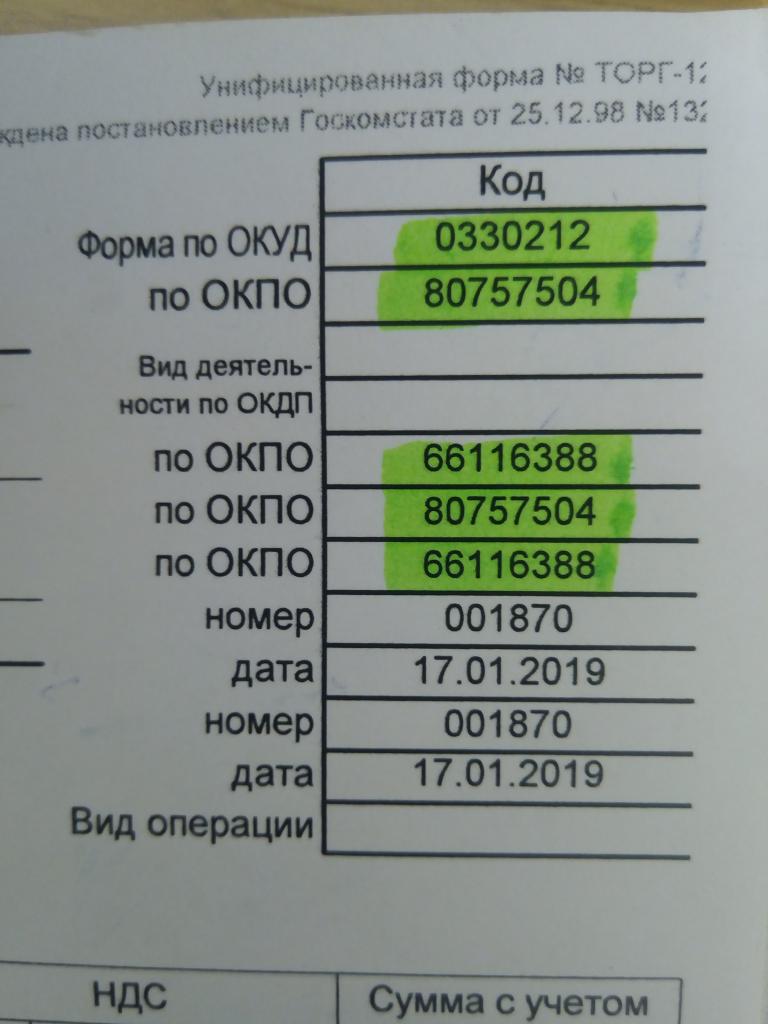

Există date obligatorii care trebuie indicate pe formularul TORG-12, indiferent de formularul utilizat: standard sau aprobat de fondator în cadrul companiei. Dacă lipsește cel puțin unul dintre detaliile enumerate mai jos, documentul este considerat invalid și tranzacția este anulată.

Lista detaliilor necesare:

- numele documentului;

- numărul și data compilării;

- adresa juridică a vânzătorului, TIN, KPP, BIK, r / s;

- adresa reală a expedierii mărfurilor;

- adresa destinatarului;

- adresa legală a cumpărătorului, TIN, KPP, BIK, r / s;

- șef de organizație;

- contabil șef;

- datele persoanei care a produs marfa;

- numărul de contract pe baza căruia sunt livrate mărfurile;

- OKPO;

- CMEAA.

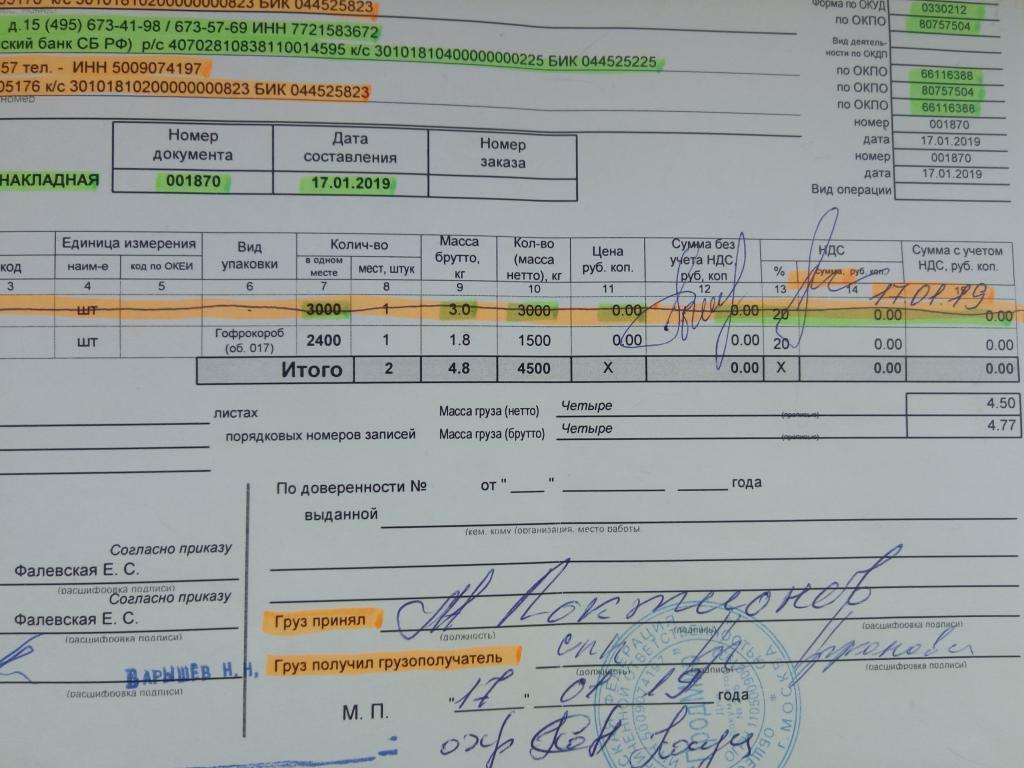

Nota de transport TORG-12 este întocmită în două exemplare, iar data indicată în document trebuie să coincidă cu data efectivă a expedierii de bunuri și materiale.

Cum se completează documentul?

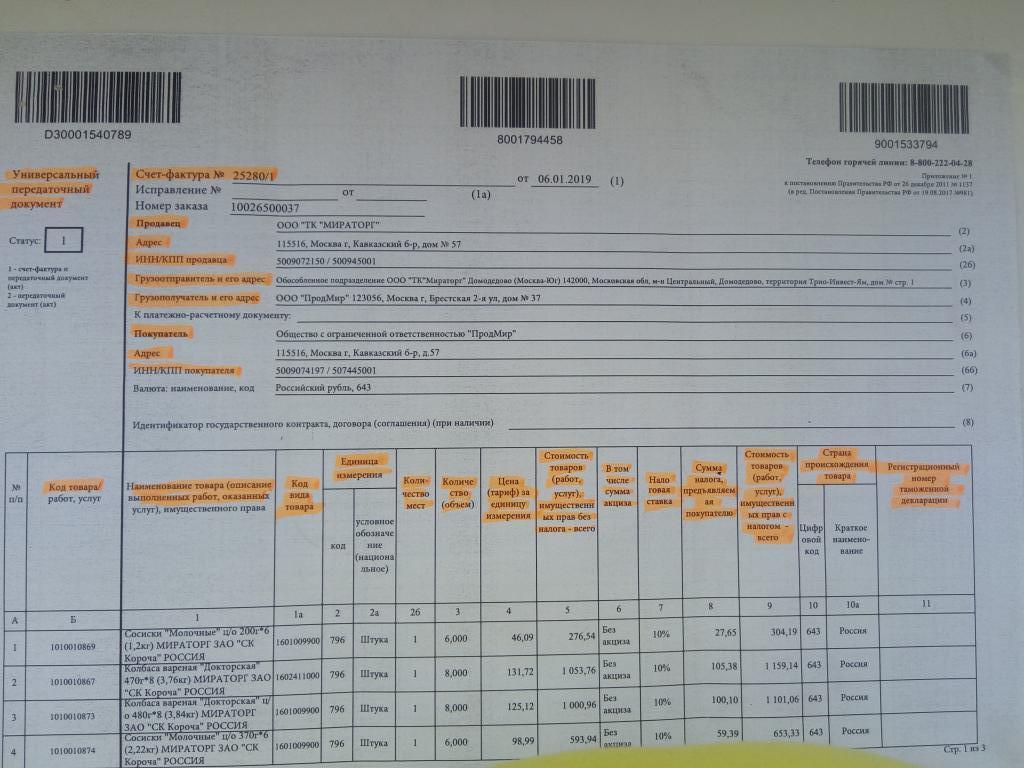

Ce este TORG-12? Documentul este un capac completat de standarde și un tabel care indică:

- Numărul de serie al articolului.

- Denumirea, caracteristica, gradul mărfii.

- Codul intern.

- Unitate de măsură.

- Numărul de locuri

- Cantitatea mărfurilor într-un singur loc.

- Greutate.

- Prețul unei unități de marfă.

- Suma fără TVA.

- TVA-ul.

- Suma cu TVA.

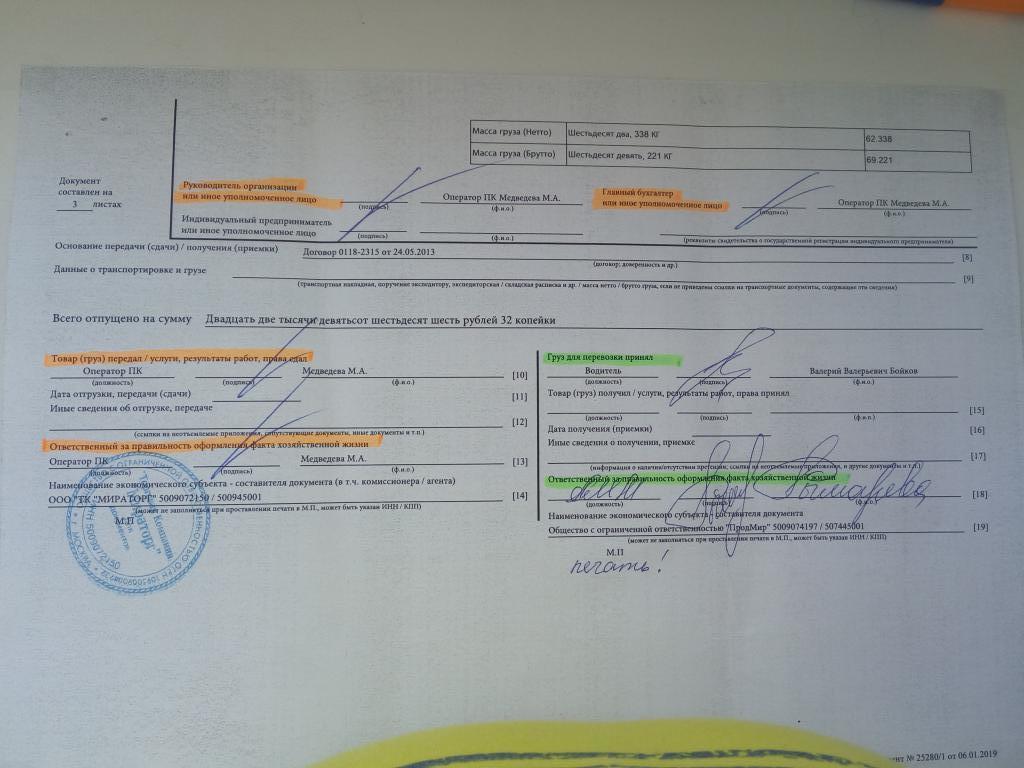

Datele din listă trebuie indicate pentru fiecare produs din nota de transport TORG-12. Furnizorul pune trei semnături ale persoanei autorizate și o impresie obligatorie a unui sigiliu rotund albastru.

În partea dreaptă, cumpărătorul pune două semnături și certifică cu un sigiliu. Documentele sunt stocate la cinci ani de la data tranzacției.

Completarea corectă a TORG-12 garantează absența neînțelegerii din partea autorităților de reglementare, prin urmare, este necesar să se ia documentele foarte în serios.

Notă de expediere electronică

Pe baza legilor contabile și cu o semnătură electronică, organizațiile pot forma și stoca TORG-12 nu numai în formă de hârtie, ci și în format electronic. Există un formular standard pentru înregistrarea unui astfel de document, care poate fi trimis de contribuabil către autoritățile fiscale de pe Internet.

Procesul de completare nu are diferențe semnificative în funcție de forma facturilor pe suport de hârtie sau electronice, cu excepția uneia: formatul electronic există într-o singură copie și conține două fișiere. Prima este completată de vânzător și trimisă cumpărătorului, a doua este completată de cumpărător. În acest caz, sunt plasate două semnături electronice - una de la fiecare dintre părți.

Corecții în hârtie și documente electronice

Se întâmplă că lista de bunuri declarată de vânzător diferă de cea reală. În acest caz, două versiuni sunt făcute în versiunea pe hârtie, data și semnătura părților sunt confirmate, confirmând nerespectarea. De regulă, vânzătorul înlocuiește astfel de documente care, pe baza regulilor de contabilitate, sunt opționale.

Este imposibil să se efectueze astfel de corecții în format electronic, caz în care organizațiile de vânzare și cumpărare determină ele însele ieșirea. Partea vândută frecvent întocmește un nou document, în care notează că a doua opțiune face parte din original. În acest caz, formatul corecțiilor ar trebui indicat inițial în contract cu cumpărătorul.

Există cazuri când, atunci când cumpărătorul constată discrepanțe cantitative sau calitative, un act de discrepanță este întocmit sub forma TORG-2 sau TORG-3. Ulterior, acestea pot fi utilizate pentru a rezolva dezacordurile cu furnizorul în ceea ce privește mărfurile livrate.

factură

Dacă organizația este plătitoare de TVA (taxa pe valoarea adăugată), pregătirea documentului este obligatorie. Pe baza facturilor primite, cumpărătorul formează „Cartea achizițiilor”, iar pe baza celor emise, „Cartea vânzărilor”.

Deci, ce este o factură? Ce este TORG-12? Care este diferența lor?

De asemenea, factura trebuie să conțină toate datele vânzătorului și ale cumpărătorului, cote de TVA și alte detalii obligatorii prevăzute în Codul fiscal. El este cel care obligă vânzătorul să plătească o taxă pe valoarea adăugată suplimentară. Organizațiile care lucrează la STS sunt scutite de la aceasta.

Astfel, aceste două documente, TORG-12 și factură, pot exista separat numai dacă se aplică un sistem simplificat de impozitare. Întreprinderile care utilizează sistemul comun trebuie să utilizeze ambele documente, se completează reciproc și sunt întotdeauna furnizate împreună.

UPD - ce este?

Documentul de transfer universal este o formă simplificată a unei perechi de documente și facturi TORG-12. Servește pentru a facilita contabilitatea documentelor contabile primare și pentru a scuti contabilul de rutina de hârtie. Este logic ca dacă în loc de două documente să fie utilizat unul, atunci acesta să conțină informații care să fie reflectate în ambele. Adică, pe lângă detaliile obligatorii, UPD conține informații despre declarațiile vamale, date privind TVA și țara de origine a mărfurilor.

UPD conține toate informațiile necesare din TORG-12 și factura împreună, prin urmare, furnizorii tind să treacă la un document de transfer universal, ceea ce reduce semnificativ consumul de hârtie și volumul depozitelor de arhivă.

Documentul este, de asemenea, executat în două copii: unul rămâne la vânzător, al doilea este transferat cumpărătorului. Este necesar să fiți atenți că, în acest caz, numărul de semnături ale furnizorului și al cumpărătorului rămâne neschimbat, ca în TORG-12, doar în acest caz UPD confirmă faptul tranzacției.