După ce a plătit integral împrumutul, clientul primește o chitanță. Dacă aveți toate documentele pentru depunerea de fonduri, atunci puteți calcula doar valoarea plății și puteți efectua o comparație cu obligațiile contractuale. Există însă cazuri în care valoarea datoriei în calculul final diferă de suma prevăzută în contract. Împrumutatul are dreptul să solicite un document privind plata datoriei (articolul 408 din Codul civil al Federației Ruse). Modul de obținere a unui certificat de rambursare a împrumutului este descris în articol.

Motive pentru care ai datorii

Clientul, după ce a plătit suma cerută, este de obicei sigur că datoria a fost rambursată integral, dar se întâmplă că nu este așa. Motivele pentru apariția soldului neplătit pot fi diferite:

- În situațiile în care datoria este plătită folosind terminale, transferuri de la alte bănci sau sisteme de plată, se primesc fonduri pentru câteva zile, datorită cărora există o diferență în sumele pentru plata finală.

- Adesea, pe lângă faptul că plătesc cea mai mare parte a împrumutului și a dobânzii, banca scade taxe pentru transferul de bani. Apoi, fondurile creditate pentru plata datoriei nu sunt suficiente pentru plata finală, iar împrumutul va fi întârziat, iar amenzile vor fi percepute.

- Servicii suplimentare sunt conectate la cardurile de credit: notificare prin SMS, primirea declarațiilor, serviciu. Comisioanele sunt anulate automat, pe care clientul le poate uita, dar contul va continua să funcționeze. Este posibil să fie nevoie de un refuz scris de a reedita un card de credit, ale cărui costuri sunt efectuate și datorită contului de credit.

- Odată cu plata anticipată, pot apărea dificultăți în ceea ce privește creditarea banilor pentru plata unei datorii.

- Adesea, există o neatenție a angajaților băncii, eșecuri tehnice în software atunci când plătesc sume mici.

Astfel de situații duc nu numai la cheltuieli suplimentare, ci și la deteriorarea istoricului creditului, a cărui îmbunătățire va dura timp. Prin urmare, după achitarea datoriei, trebuie să vă familiarizați cu modul de obținere a unui certificat de rambursare a împrumutului.

Când ai nevoie de ajutor?

Este necesar un certificat de rambursare completă a împrumutului:

- Pentru încrederea clientului că nu are datorii într-o anumită instituție de creditare.

- În cazul disputelor cu banca, mergeți la instanță, ceea ce va fi confirmarea plății complete a datoriei.

- Dacă trebuie să obțineți rapid un împrumut la o altă bancă, atunci când nu au fost primite informații despre plata datoriei de la BCI.

În aceste cazuri, trebuie să știți cum să obțineți un certificat sau o declarație privind un împrumut de la o bancă. Prezența hârtiei va rezolva multe situații controversate care pot apărea între părți. De asemenea, ar trebui să aflați de unde puteți obține un certificat de rambursare completă a împrumutului. La urma urmei, unele bănci îl furnizează doar la sucursală, în timp ce altele îl pot trimite prin poștă.

înregistrare

Cum se obține un certificat de rambursare a împrumutului? Procedura de procesare a acestei lucrări în fiecare instituție este diferită. Unele organizații de credit au nevoie de o cerere scrisă pentru un document, dar acest lucru se face adesea la o declarație orală a unui client.

Termenele limită pentru eliberarea certificatelor de închidere a unui împrumut sunt diferite: pot fi furnizate în ziua circulației (OTP Bank) sau în termen de o săptămână din momentul scrierii (în Sberbank, VTB 24). Maximul este stabilit la 2 luni. Sunt posibile tarife pentru eliberarea certificatelor - 100-600 ruble. Alfa-Bank și Sovcombank oferă acest serviciu gratuit.

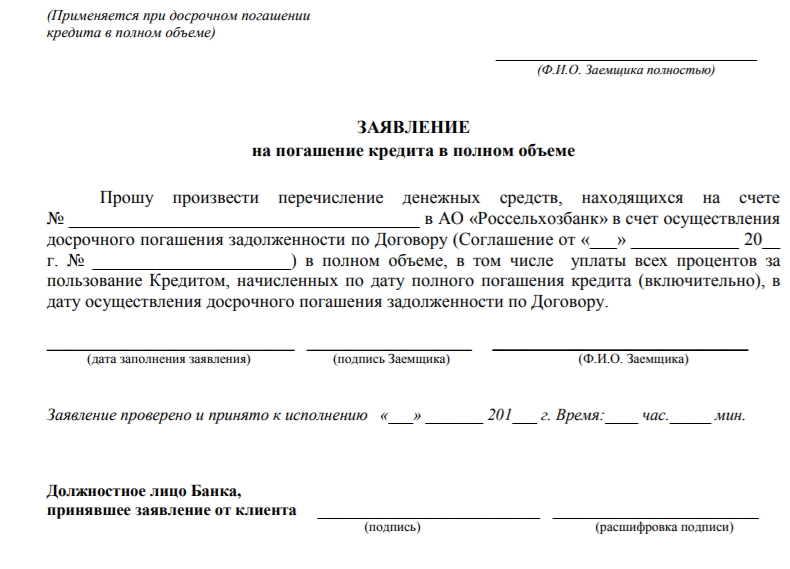

Cum se obține un certificat de rambursare a împrumutului dacă toată datoria a fost plătită? Este necesar să scrieți o declarație care să indice numele completclient, numărul contractului, data ultimei plăți a plății datoriei și data depunerii. Cerința indică documentele legislative: Cod civil, instrucțiuni ale Băncii Centrale a Federației Ruse nr. 153-I, art. 8, 10 din Legea privind protecția consumatorilor. Clientul trebuie să semneze și să decripteze numele complet.

Unde pot obține un certificat de rambursare a împrumutului? Clientul trebuie să contacteze banca unde a fost acordat împrumutul sau să apeleze. Un certificat de rambursare a împrumutului, al cărui eșantion este prezentat în articol, poate fi comandat oricând. În lege nu există termene specifice. Dar unele instituții de credit impun restricții privind eliberarea gratuită a acestei lucrări.

De câteva luni, un certificat este furnizat de unele bănci gratuit, dar după aceea acest serviciu costă 300-500 de ruble. Există tarife pentru urgență; Zenit Bank percepe 50 de ruble pentru acest lucru. Instituțiile lipsite de scrupule întârzie eliberarea unui certificat sau refuză complet eliberarea acestuia. Apoi, clientul are dreptul să facă o cerere scrisă pentru depunerea documentului în 2 exemplare și să-i predea copia sub semnătură. Cererea trebuie introdusă într-un jurnal special, i se atribuie un număr. Astfel de acțiuni sunt necesare pentru a putea depune o plângere la Banca Centrală sau la instanță.

Formular de ajutor

Nu există un certificat de referință stabilit oficial, fiecare bancă are propria formă. Dar încă există cerințe obligatorii:

- Indicarea datelor de descărcare și furnizarea informațiilor este necesară.

- Este necesar să indicați numele complet al instituției de credit, datele de plată și poștale, informațiile de contact.

- Referința conține o referință la numărul și data contractului, numele complet debitor, suma împrumutului.

- Este important să aveți formulare cu privire la plata integrală a datoriei.

- La final, este necesară semnătura angajatului responsabil și sigiliul băncii.

Documentul este prezentat pe antet. În acest caz, este posibil să nu apară imprimarea. Dacă formularul este obișnuit, atunci imprimarea este necesară fără greș. Cererea de închidere a contului nu poate fi remediată, deoarece se închide automat după plata completă. Cardurile de credit sunt o excepție. Potrivit acestora, certificatul trebuie să includă informații despre închiderea contului, în caz contrar, cardul poate fi reeditat din cauza fondurilor de credit, iar dobânda va fi calculată pe acesta. Ajutorul poate fi transmis personal sau trimis prin poștă.

Cine este eligibil să primească?

Un certificat poate fi obținut de cei care au participat la tranzacția de emitere a împrumutului. Acestea includ:

- Împrumutatul. Dacă în contract există co-debitori, fiecare dintre ei are dreptul să solicite hârtie.

- Garantului. El răspunde în comun și în mod solidar cu împrumutatul de a plăti datoria, astfel încât poate solicita un certificat, chiar dacă acesta a fost emis către clientul principal.

- Gajitor, dacă bunurile care aparțin unui terț sunt primite ca gaj. Este important pentru el să știe despre înlăturarea obligațiilor în baza unui contract de gaj, astfel încât să poată solicita un certificat și originalele pentru proprietate.

Controlul plății datoriilor este necesar în momentul obținerii unui împrumut garantat de bunuri imobiliare pentru a elimina în timp util sarcina. În caz contrar, nu vor fi posibile tranzacții. Această procedură poate dura până la 30 de zile, de aceea este recomandabil să pregătiți documente la timp, inclusiv un certificat de plată a datoriei.

Plata în avans

Dacă un client dorește să depună fonduri înainte de termen pentru plata unei datorii, atunci trebuie să afle soldul de la specialiștii băncii la o anumită dată și să îl plătească. Adesea acesta este motivul pentru apariția datoriei neplătite și transferul acesteia în întârziere. Fiecare instituție de credit are cerințe pentru plata anticipată a unui împrumut, care trebuie luat în considerare la primirea unui certificat:

- Un contract de împrumut poate include o interdicție de plată anticipată pentru o perioadă. Prin urmare, indiferent de suma depusă în cont, rambursarea se face pe baza graficului. Se dovedește că trebuie să plătiți dobânzi.Un certificat poate fi emis numai după încheierea moratorului sau după achitarea datoriei.

- Contractul de împrumut poate indica faptul că plata anticipată este permisă numai la data scadenței următoarei plăți. În acest caz, nu contează când clientul a depus fonduri, taxa va fi la data stabilită de program. Abia după aceea, va fi posibil să obțineți ajutor.

- Conform acordului, plata anticipată poate fi asigurată numai după aplicarea împrumutatului. Prin urmare, nu este suficient doar să depui fonduri. La scadență, datoria este anulată pe baza graficului. Prin urmare, înainte de solicitare, trebuie să faceți o declarație.

- Cu plata anticipată, puteți economisi la asigurarea mașinii, viața și sănătatea clientului.

recomandări

Pentru a fi sigur de încetarea relațiilor de credit cu banca, trebuie să urmați următoarele reguli:

- Păstrați chitanțele până la rambursarea completă și primirea ajutorului.

- Trebuie avut în vedere faptul că depunerea de bani într-un cont și plata unei datorii sunt date diferite care pot coincide sau devia luni.

- Ajutorul trebuie solicitat după plată, astfel încât să nu mai existe dispute.

- În cazul plății anticipate, este necesar nu numai să aflați soldul, ci și să clarificați data la care se va debita taxa și să solicitați un certificat pentru acest număr.

- Termenul de prescripție pentru plata unui împrumut este de 3 ani. Prin urmare, în acest timp, trebuie să salvați documente, inclusiv un certificat de plată completă.

rezultat

Comanda unui certificat va ajuta la prevenirea situațiilor controversate, deci trebuie să fie primit în mod necesar. Acesta este un drept legal al tuturor clienților, iar băncile nu au dreptul să-l refuze.