Inventarele întreprinderii sunt utilizate pentru a asigura munca ritmică și organizarea corespunzătoare a procesului de producție. În timp, acestea devin treptat inutilizabile și apare nevoia de a le scrie. Acest lucru trebuie făcut în conformitate cu regulile general acceptate. În astfel de scopuri, un document a fost elaborat special, care se numește actul redactării stocurilor.

Concepte de bază

Toate stocurile implicate în procesul de producție sunt împărțite în: producție și marfă. Unele asigură o funcționare neîntreruptă, iar a doua sunt bunuri finite și sunt destinate să fie trimise consumatorului. Unele dintre ele, din motive neprevăzute, devin inutilizabile și, în consecință, abandonează totalul. Un document care reflectă un astfel de fapt este actul de a elimina stocurile. Pe lângă producția în sine, disponibilitatea acesteia are o importanță deosebită pentru contabilitate.

Actul privind anularea stocurilor servește ca mijloc de a face înregistrări contabile separate. Acestea sunt necesare pentru a ține evidența tuturor materialelor de aruncat. Un act de redactare a stocurilor este de obicei întocmit, de obicei după preluarea unui inventar. Poate fi planificat (lunar, trimestrial sau capăt) sau brusc. Motivul este determinat de șeful întreprinderii. El numește o comisie care va examina stocurile disponibile în fabrică.

Formular de document

Prin ordinul nr. 52n al Ministerului Finanțelor din Rusia, emis la 30 martie 2015, a fost aprobată o nouă formă a actului de radiere a stocurilor. A fost introdus în schimbul celui introdus de Standardul de Stat al Rusiei în decembrie 1993 prin decretul nr. 299. De fapt, nu este cu mult diferit de versiunea anterioară. Experții spun însă că noul act descrie cel mai complet și clar întreaga procedură pentru identificarea stocurilor epuizate.

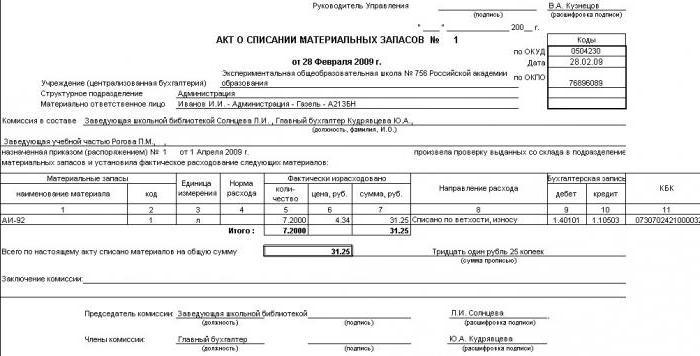

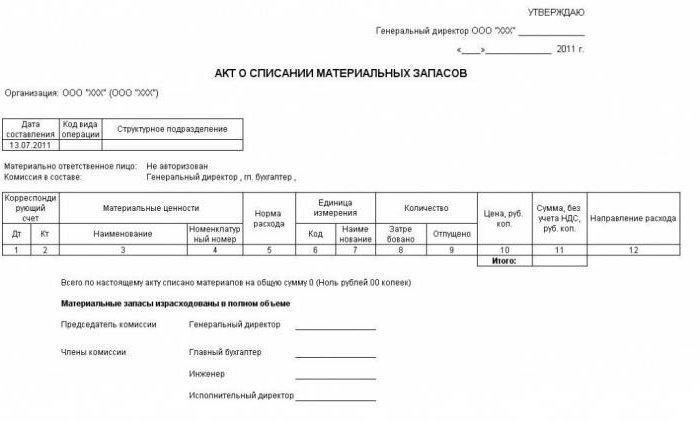

Forma documentului este următoarea:

- În partea de sus a foii din centru se află numele, numărul și data compilării.

- În continuare, sunt raportate date despre organizația în sine. În dreapta este un tabel care indică codul documentului pentru OKUD.

- Componența comisiei este listată mai jos, precum și numărul comenzii sau instrucțiunilor pe baza cărora funcționează. Motivul verificării este indicat imediat.

- Următorul este un tabel în care va fi necesară colectarea tuturor informațiilor. Acesta descrie în mod specific mișcarea fiecărui material cu o indicație de cantitate, cantitate și scop.

- Finalizează calculul sumei totale debitate.

- După aceea, comisia își încheie concluzia.

- La final, toți membrii împreună cu președintele și-au pus semnăturile.

Actul este transferat departamentului de contabilitate, unde specialistul care întreține materialele își face notele.

Documentare de anulare

Următoarele documente sunt baza de bază pentru redactarea materialelor:

- estimarea costurilor planificate

- raport privind cantitatea produsă pentru o anumită perioadă de producție,

- raport de utilizare a stocurilor.

Pe baza datelor obținute, se întocmește un act de redactare a stocurilor. În acest caz, puteți lua un formular standard sau utilizați propriul blank.

Forma unui astfel de document este dezvoltată de specialiști în contabilitate. Ei încearcă să țină seama de toate caracteristicile procesului de producție din această întreprindere. O astfel de înlocuire nu este interzisă de lege, întrucât forma aprobată a formularului are numai caracter consultativ. Restul formei este complet arbitrar. Cel mai important este că are în vedere principalele puncte:

- Detaliile acționează și datele privind comanda pe baza căreia sunt întocmite.

- Asigurați-vă că indicați data și locul inspecției.

- Lista completă a membrilor comisiei.

- Toate datele despre materialele care urmează să fie scrise.

- Motivele anulării. Aici este necesar să se indice ce a intrat în producție și ce a intrat în dispreț sau a devenit o căsătorie ca urmare a eșecului sau supravegherii angajaților.

- Calculul costului total al materialelor pentru anulare.

- Semnături ale participanților.

De obicei, un astfel de act la întreprindere este aprobat de șef. Numai după aceea este folosit de contabili pentru a efectua tranzacții.