Pe baza datelor din documentația primară, salopetele sunt controlate la întreprinderile cu condiții de muncă dăunătoare și periculoase Adesea este necesar să achiziționați un IBE. Prin urmare, contabilii trebuie să știe să țină evidența îmbrăcămintei de lucru. Să luăm în considerare mai detaliat cum să întocmim documente și să desfășurăm operațiuni în 1C.

Furnizarea de PPE

Asigurarea păstrării vieții lucrătorilor este unul dintre principiile Declarației Organizației Internaționale a Muncii și a Declarației Universale a Drepturilor Omului. În Codul Muncii al Federației Ruse, obligația angajatorilor de a asigura condiții normale de muncă angajaților este prezentată în primul rând. Conform art. 210 din Codul Muncii al Federației Ruse, una dintre principalele direcții ale politicii de stat în acest domeniu este furnizarea angajaților de echipament de protecție.

EIP sunt elemente utilizate pentru a preveni expunerea la factori nocivi de producție. Acestea se aplică dacă siguranța muncii nu poate fi asigurată doar de echipamente și organizații de muncă.

EIP sunt împărțite în:

- costume izolante, costume spațiale;

- produse de protecție respiratorie, cum ar fi măști și respiratoare, măști și măști de aer;

- haine speciale: veste, paltoane, înveliți, etc .;

- mijloace pentru protejarea extremităților inferioare (cizme, huse, etc.), membrele superioare (mănuși, mănuși), capete (căști, pălării, berete), fețe (scuturi), ochi (ochelari de siguranță), organe auditive (căști speciale , căști);

- mijloace de protecție împotriva căderii de la înălțime;

- agenți dermatologici.

Măsuri de siguranță la întreprindere și art. 221 din Codul Muncii al Federației Ruse prevede procedura de furnizare a persoanelor angajate cu echipament de protecție. Angajatorul este obligat să furnizeze IBE-ul necesar persoanelor care lucrează în industrii periculoase și în spații contaminate. De asemenea, are obligația de a păstra, spăla, usca, dezinfecta, decontamina și repara hainele de lucru. Conform art. 215 din Codul Muncii al Federației Ruse, SIZ - chiar de fabricație străină - trebuie să respecte cerințele protecției Federației Ruse și să aibă un certificat de calitate. În caz contrar, nu pot fi utilizate.

Lista și numărul de IBE-uri necesare sunt prezentate în Standardele de Industrie Model. Cerințele enumerate acolo nu depind de industrie, atelier sau locul de muncă. Cu toate acestea, potrivit art. 221, angajatorul are dreptul să limiteze standardele pentru eliberarea gratuită a EIP prin coordonarea problemei cu organizația sindicală și în funcție de situația sa economică. Această prevedere se aplică dacă PPE în cauză diferă de calitate de cele standard și protejează mai bine în condiții de producție dăunătoare, condiții de temperatură ridicată și poluare.

În unele cazuri, angajatorul poate, după acordul cu inspectorul de protecție a muncii și cu organismul sindical, să înlocuiască un tip de EIP, prevăzut de Standardele Model, cu un alt care protejează mai bine împotriva factorilor de producție periculoși. De exemplu, o salopetă de bumbac poate fi înlocuită cu un costum sau halat din aceeași țesătură sau invers. Un costum de pânză de prelată poate fi înlocuit cu unul de bumbac cu imprimeție ignifugă sau impermeabilă, pantofii din piele pot fi schimbați în cauciuc, cizme pe jumătate din piele artificială - pe prelată. Șorțul cauciucat este schimbat într-un produs confecționat din materiale polimerice, mănuși - în mănuși. În același mod, puteți înlocui materialul și puteți folosi mănuși din materiale polimerice în loc de produse din cauciuc pentru a vă proteja mâinile.

EIP, cum ar fi o centură de siguranță, mănuși dielectrice, galoshes, covor, ochelari, scuturi, mască de gaz, respirator, cască, plasa de țânțari, umeri, cască, tampoane cot, capace, antifoane, căști, filtre de lumină și alte elemente nespecificate în Normele de model. eliberat angajaților după certificarea preliminară a locurilor de muncă. Se investighează natura lucrărilor efectuate, iar perioada de utilizare este determinată - până la uzura completă sau ca rezervă.

Echipamentele de protecție personală emise angajaților trebuie să le corespundă în ceea ce privește înălțimea, sexul, mărimea și condițiile muncii efectuate. Echipamentele de protecție obligatorie prevăzute de Normele standard ar trebui să fie furnizate angajaților exclusiv pe toată durata activității pentru care au fost destinate inițial. Astfel de IME pot fi atribuite unor locuri de muncă individuale. De exemplu, paltoanele de piele de oaie pot fi folosite la posturi exterioare, mănuși dielectrice - atunci când lucrați la instalații electrice etc.

Salopetele și încălțămintea caldă (costume de încălzire, jachete, pantaloni, paltoane de piele de oaie, cizme, căști, mătusețe etc.) ar trebui să fie emise odată cu apariția vremii reci, iar în sezonul cald ar trebui predate pentru depozitare până în sezonul următor. Timpul de utilizare a unei astfel de îmbrăcăminte este stabilit de angajator, împreună cu uniunea și organismul care se ocupă de condițiile climatice.

Persoanelor care combină profesii sau efectuează în mod constant mai multe tipuri de muncă, inclusiv ca parte a brigăzilor, pe lângă cele principale, ar trebui să beneficieze de PPE în funcție de tipul de activitate.

BU

Contabilitatea îmbrăcămintei de lucru din bilanț se efectuează la costul real al achiziției sau fabricării acesteia. Dacă întreprinderea folosește IBE-ul propriei producții, atunci costurile fabricării lor sunt grupate mai întâi pe conturile costurilor de producție. La emitere, costul este calculat, care include toate costurile. Îmbrăcămintea de lucru gata pregătită este trimisă depozitului prin „Actul lucrărilor finalizate”. În unitatea de control, postarea DT23 KT10 este formată pentru valoarea costurilor de fabricație. Contabilitatea analitică trebuie ținută cât mai detaliată posibil, indicând cantitatea, numele, data primirii și returnarea, persoane responsabile financiar.

În BU, costul IBE este debitat o singură dată sau liniar. Prima metodă poate fi aplicată dacă durata de serviciu a articolului nu depășește 12 luni, iar a doua pentru IBE-urile pe termen mai lung. Mai multe detalii despre dezafectarea hainelor de lucru vor fi discutate mai târziu.

opțiuni

Salopetele sunt de obicei considerate ca făcând parte din stocurile industriale. Dar dacă valoarea sa depășește 40 de mii de ruble, iar perioada de utilizare depășește 12 luni, atunci intră în sistemul de operare. Opțiunea selectată trebuie să fie scrisă în ordine în politicile contabile ale organizației.

Achiziționarea de articole de lucru

Dacă bunurile achiziționate sunt contabilizate ca parte a sistemului de operare, atunci acestea ar trebui să fie creditate în contul 10. Este indicat în fila Materiale din programul 1C. De asemenea, este necesar să alocați un sub-cont separat „Salopete în stoc”. Primirea mărfurilor în program se efectuează pe baza unui ordin de primire. Puteți utiliza un formular unificat sau puteți dezvolta propriul formular și puteți indica în el toate detaliile necesare.

exemplu

Condițional LLC, angajat în transportul de mărfuri, a achiziționat în februarie 2016 10 veste pentru mașinile șoferului, cu un cost de 159,3 ruble. pe buc Prețul total de achiziție s-a ridicat la 1.593 de ruble. Conform Standardelor Model, perioada de utilizare a veșmintelor este de un an. În acest caz, salariile din contabilitate vor fi contabilizate ca parte a IBE.

LLC (nume)

PKO din data de 02.28.16 nr. 15

| Valoarea materialului | unitate de măsură | conta | Pret fara TVA, frecati. | Suma fără TVA, frecați. | TVA | ||

| nume | Număr articol | rată | Suma, freacă. | ||||

| vestă | 3202 | Buc. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Înregistrări în contabilitate:

- Contul DT10 „Salopete” KT60 - 1 350 de ruble. - costul hainelor de muncă (fără TVA).

- DT19 KT60 - 243 ruble. - TVA de intrare.

- DT68 „calcul TVA” KT19 - 243 ruble.- acceptat pentru deducerea TVA.

- DT60 KT51 - 1.593 ruble. - fondurile sunt listate la furnizor.

Contabilitate pentru eliberarea articolelor de îmbrăcăminte

Distribuția bunurilor achiziționate ar trebui să se bazeze pe documentul principal. Forma sa trebuie să respecte cerințele fiscale și contabile. Dacă se ia o decizie de a utiliza un formular unificat, atunci pentru a contabiliza emiterea, puteți aplica o factură de încărcare (nr. M-11), sau o factură de încărcare (nr. M-15) sau o carte de gardă limită (nr. M-8). Și puteți întocmi documentul pe baza oricăreia dintre cele de mai sus.

Șeful unității distribuie mărfurile cumpărate, iar contabilul trebuie să întocmească o declarație privind eliberarea articolelor de îmbrăcăminte. Cel mai bine este să generați acest document o dată pe lună sau an pentru toți angajații. Puteți utiliza un astfel de eșantion.

LLC (nume)

Declarația de eliberare a salopetelor pentru anul 2015

| Nr. P / p | Numele complet | combinezoane | U Meas. | Cantitate, buc. | Suma fără TVA, mii de ruble | Data emiterii | Durata de viață | Data returului | |

| nume | Numărul Nomenkl. | ||||||||

| 1 | Ivanov | costum | 1840 | Buc. | 1 | 1 | 01.09.15 | 1 an | |

| 2 | Petrov | sacou | 1837 | Buc. | 1 | 2,5 | 01.09.15 | 1 an | |

Puteți introduce orice linii în propria formă. De exemplu, înregistrați întoarcerea hainelor de muncă înainte de a fi concediat angajatul. Această declarație va fi considerată un registru.

Faptul emiterii de îmbrăcăminte de muncă ar trebui să fie afișat în contul 10. Înregistrarea va arăta mișcarea hainelor de lucru din sub-contul „În stoc” în subcontul „În funcțiune”. Înscrierea hainelor de lucru se efectuează în același timp sau în mod uniform în urma emiterii acestora către angajați. Costul este inclus în costurile de producție ale întreprinderii.

exemplu

Suplimentăm condițiile din exemplul precedent. Măsurile de siguranță la întreprindere prevăd utilizarea vestelor de către angajații serviciilor de transport. Depozitarul condiționat LLC a emis aceste IBE pe 17 martie. Mișcarea salopetelor între unități se realizează prin factură-cerință. Emiterea de veste către șoferi este înregistrată în declarație. Conform acestor documente primare, contabilul face înregistrări în bilanț:

Subtota DT10 "Salopete în funcțiune" Subcont KT10 "Salopete în stoc"

- 1.080 ruble - mutarea IBE la unitate.

Documente din persoane responsabile în contabilitate erau la sfârșitul lunii. Politici contabile se prevede că IBE cu un termen de utilizare de până la 12 luni sunt scrise simultan. În BU se fac următoarele intrări:

DT20 KT10 - 1080 ruble. - anularea hainelor de lucru în detrimentul întreprinderii.

DT012 "Salopete în funcțiune" - 1080 ruble. - emiterea IBE către angajați.

Întoarceți IBE în depozit

Cel mai adesea, îmbrăcămintea de lucru este proprietatea companiei. Angajatul îl primește pentru utilizare temporară, iar în caz de concediere sau schimbare de poziție îl returnează depozitului. Această operațiune trebuie reflectată în contabilitate.

Nu este necesară crearea unui document separat. Cardul de contabilitate pentru îmbrăcăminte de lucru dezvoltat poate conține linii în care se va reflecta faptul returnării IBE. Cum să reflecte operațiunea în contabilitate? Dacă salopetele sunt cheltuite în întregime, nu sunt necesare înregistrări suplimentare. Dacă o parte a costului este listată în contul 10, atunci trebuie să efectuați o înregistrare suplimentară, transferați IBE din sub-contul „Salopete în funcțiune” în sub-contul „Salopete în stoc”. Restul costului nu este compensat, deoarece doar IBE-urile care sunt în funcțiune pot fi atribuite cheltuielilor.

Contabilitatea pentru îmbrăcăminte de lucru în NU nu este reflectată. IBE sunt compensate ca cheltuieli atunci când se calculează NPP simultan. Acest lucru apare la momentul transferului de îmbrăcăminte de muncă către angajat. MBP-urile uzate sunt supuse eliminării. Dar această operațiune este formalizată într-un act separat.

Limitele de eliminare IBE

Ministerul Muncii din Rusia a elaborat standarde de îmbrăcăminte, dar numai pentru anumite industrii, de exemplu, pentru întreprinderile din industria electrică. Alte organizații pot utiliza Standardele Model pentru distribuția de îmbrăcăminte.

În plus, întreprinderile pot ține cont de toate costurile de achiziție și menținere a IBE, inclusiv în exces de normele stabilite. Acest lucru nu contravine Codului fiscal al Federației Ruse sau Codului Muncii al Federației Ruse.Dar mai întâi trebuie să aprobi regulile de calcul dezvoltate printr-o ordine internă a șefului.

Dar este imposibil să scrii obiecte de valoare mică și să poarte obiecte conform normelor mai mici decât cele legislative. Acest lucru este contrar art. 221 din Codul Muncii al Federației Ruse. Dacă regulile prevăd trei perechi de mănuși pe an pentru un angajat, atunci nu îi poți da două perechi. Pentru astfel de încălcări, este prevăzută o amendă. Costurile suplimentare ale întreprinderii pot fi de 30-50 mii de ruble, iar capul - 1-5 mii de ruble. În cazul unei încălcări grave a standardelor, inspectoratul de muncă poate opri activitatea întreprinderii timp de 90 de zile.

Nuanțele impunerii

Contabilitatea îmbrăcămintei de lucru se efectuează fără TVA. Aceste IBE sunt emise pentru o perioadă de timp și nu sunt transferate în proprietatea angajaților. Adică nu există transfer de proprietate. Autoritățile fiscale nu se vor certa în acest sens. Situația este diferită dacă angajatul a plătit bani pentru haine de muncă. De exemplu, la demitere, el a plătit casierului valoarea reziduală. Într-o astfel de situație, trebuie să acumulezi TVA sau să te referi la Decizia FAS nr. 2901/2008. Angajatul a plătit despăgubiri companiei, dar nu a cumpărat articole de lucru. Nu este necesară perceperea primelor de asigurare pe valoarea IBE, cu condiția să fie transferată angajaților pentru utilizare și nu pentru proprietate.

Contabilitatea salopetelor, care este supusă dezafectării, în NU se realizează diferit decât în contabilitate. IBE cu un cost mai mic de 10 mii de ruble, care pot fi utilizate până la 12 luni, sunt incluse în costurile materiale. Costurile achiziției lor sunt indirecte și sunt scrise integral la momentul emiterii. Salopeta, al cărei cost depășește 10 mii de ruble, iar durata de serviciu este mai mare de un an, este inclusă în proprietatea amortizabilă și rambursată în mod liniar.

Contabilitate pentru îmbrăcăminte de lucru în 1C

Achiziția de IBE se realizează prin documentul „Recepție de mărfuri” cu tipul operațiunii „Cumpărare”. Pentru a adăuga un articol de nomenclatură într-un document, trebuie să introduceți un element nou în „Nomenclatorul” din grupul „Salopete” sau „Echipamente speciale”, indicați cantitatea și contul „10”.

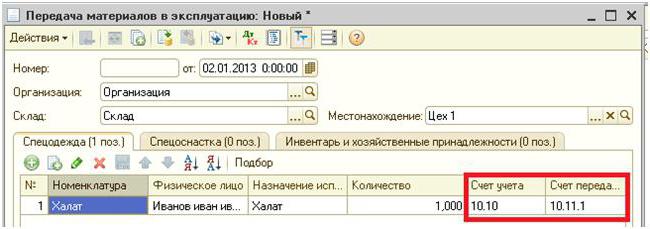

Următoarea etapă este transferul IBE în funcțiune pentru producție. Această operație este realizată în program prin documentul „Transfer de materiale”. Indică individul căruia i se oferă BCH. Pentru a conduce o transmisie de viteze specială, trebuie să selectați marcajul cu același nume din același document.

Spre deosebire de exemplul considerat anterior, echipamentul nu este transferat către un individ, ci într-un atelier specific. Este condus în câmpul „Locație”. Același document indică metoda de a scrie valoarea IBE: la un moment dat la transfer sau în rate egale. În aceste scopuri, este prevăzut „Utilizarea intenționată” necesară. Practic, dezafectarea IBE se efectuează în momentul transferului lor în funcțiune. Toate costurile sunt suportate de costurile de producție din perioada curentă. „Cantitatea conform standardului” necesară este completată, astfel încât la momentul transferului IBE de către un alt document, numărul de articole de lucru va fi înlocuit automat.

Ordinul de rambursare al IBE depinde de perioada de operare. Dacă depășește un an, atunci în BU și NU, costurile îmbrăcămintei sunt percepute cu costurile materialelor. Numai în primul caz se va selecta metoda liniară.

Caracteristica specială a echipamentelor speciale este că nu poate fi atribuită sistemului de operare dacă costul acestuia din urmă este mai mic de 40 de mii de ruble. Este scăzut fie proporțional cu volumul lucrărilor efectuate, fie liniar. În primul caz, trebuie să creați lunar un document „Dezvoltare de materiale IBE și materiale” și să înregistrați cantitatea de produse fabricate în el.

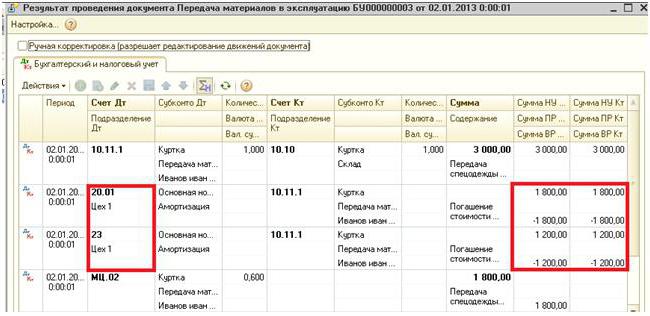

Debitul înregistrării la care va fi debitat IBE se înlocuiește cu datele indicate în „Reflectarea cheltuielilor”: contul 20 sau 25, unitatea, elementul de cost și grupul de articole. Suma din conturile off-balance 10.11 și 10.10 se încadrează după păstrarea documentelor.

Anularea costului îmbrăcămintei de muncă

Dacă în timpul transferului IBE este necesar să le scoateți din bilanț, atunci la crearea documentului pentru circulația materialelor, ar trebui să fie indicate tranzacțiile corespunzătoare. Dacă costul este înstrăinat pe întreaga perioadă de utilizare a hainelor de lucru, atunci tranzacțiile sunt indicate la sfârșitul perioadei de raportare la sfârșitul lunii. În aceste scopuri, este furnizat un registru separat „Rambursarea costurilor îmbrăcămintei de muncă”. El formează recordul DT scorul 20.01 CT scorul 10.11.

Dezafectarea echipamentelor speciale se realizează prin documentul „Notarea materialelor”. Acesta este introdus pe baza „Transferului de materiale” sau separat. În primul caz, toate câmpurile sunt înlocuite din documentul de bază, în al doilea - trebuie să fie conduse separat sau completate cu butonul „Selecție”. În plus, în câmpul „Locație”, este indicat atelierul din care este afișat echipamentul special.

Fila „Anularea cheltuielilor” se completează dacă costul IBE nu este complet achitat. În mod implicit, costurile vor fi creditate la debitul contului specificat în partea principală a documentului. Puteți selecta al doilea tip de anulare și conduce un cont separat.