Curba Laffer este un concept teoretic care arată relația dintre rata veniturilor fiscale și veniturile bugetului de stat printr-o parte din impozite. Sistemul a fost dezvoltat în 1974 de economistul american Arthur Laffer. Uneori, indicatorii de curbă sunt folosiți ca argument pentru reducerile de impozite.

concept

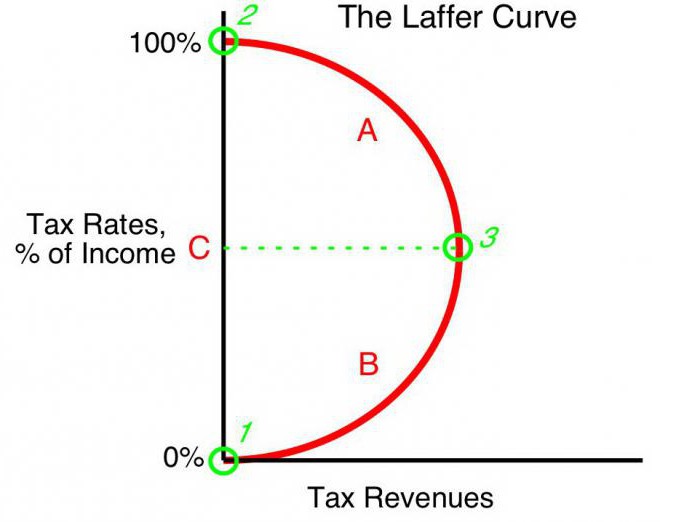

Valoarea veniturilor bugetare cu o rată egală cu impozitul pe venit tinde spre zero (t0 = 0%). Conform teoriei lui Laffer, o creștere treptată a cotelor de impozit va duce la o creștere mai mică a veniturilor fiscale la un moment în care o creștere suplimentară a ratelor de impozitare reduce veniturile fiscale generale. La indicatori când rata impozitului pe venit este de 100% (tmax = 100%), veniturile scad la zero.

Punctul de pe curba Laffer corespunzător cotei maxime a veniturilor fiscale se numește punct de saturație (Tmax). În formă, curba Laffer arată că guvernul poate atinge un nivel egal al veniturilor fiscale pentru două rate diferite de impozitare (T1) - în primul trimestru (t1) și al treilea sfert al curbei (t3).

teorie

Curba Laffer se bazează pe următoarele presupuneri:

- La cota de impozitare t0= 0% contribuabilii nu plătesc nicio taxă, respectiv, bugetul de stat nu înregistrează impozite.

- O creștere a cotei de impozitare determină două efecte opuse: creșterea ponderii veniturilor statului din bugetul comercianților și scăderea venitului impozabil declarat al entităților economice.

Al doilea efect al creșterii cotei de impozitare Laffer este explicat de:

- Reducerea stimulentelor la muncă și la activitatea economică. Adică, limitarea beneficiilor pe care operatorii le-au avut într-o anumită zonă îi încurajează să reducă activitatea economică și să-și limiteze activitățile în acest domeniu.

- O creștere a venitului ascuns datorită plecării comercianților din umbră. La o cotă mai mare de impozitare, este benefic pentru entitățile de afaceri (în ciuda riscurilor) să nu plătească impozite complet. Curba Laffer arată clar acest lucru.

- Tendințele în creștere ale mișcării activității economice, în special a întreprinderilor mari, peste hotare.

Cu un anumit nivel maxim de impozitare tmax = 100% toate stimulentele la muncă dispar și ideea este să desfășoare o afacere impozabilă. Fără motivație de a lucra, organizațiile încetează operațiunile. Astfel, acestea încetează să mai existe ca obiecte de impozitare, respectiv venitul este zero.

practică

Curba Laffer descrie relația dintre impozitele guvernamentale și veniturile de trezorerie, permițându-ne să găsim un punct de saturație reciproc benefic pentru conducătorii guvernamentali și de afaceri (Tmax). Conceptul lui Laffer este cel mai cunoscut model al economiei, autorii cărora au solicitat scăderea ratelor de impozitare pentru a stimula investițiile și pentru a reduce rolul statului în economie, de dragul competitivității.

Premisă de bază pentru stat politica fiscala formulată pe baza curbei Laffer, există posibilitatea (în anumite condiții) de a crește populația bugetului în timp ce scade ratele.

Teoria SUA

Efectul cu adevărat impresionant al aplicării lecțiilor economistului american în practica de afaceri a fost obținut în unele țări. Interesant este că, pe lângă creșterea veniturilor bugetare și creșterea ritmului economiei, a existat o redistribuire semnificativă a veniturilor în cadrul societății.

În 1925, Statele Unite au scăzut nivelul ridicat al impozitului pe venit personal de la 73% la 25%. Bugetul pentru venitul din această impozit a crescut de la 719 milioane dolari (1921) la 1 miliard de dolari (1929).Mai mult, veniturile celor bogați (câștiguri anuale de peste 100.000 USD) în volumul total al impozitului de la 28% (1921) au crescut la 51% (1926). Dimpotrivă, contribuabilii cu venituri mai mici (sub 10.000) au plătit 23% în 1921, iar în 1926 doar 5% din valoarea tuturor veniturilor fiscale.

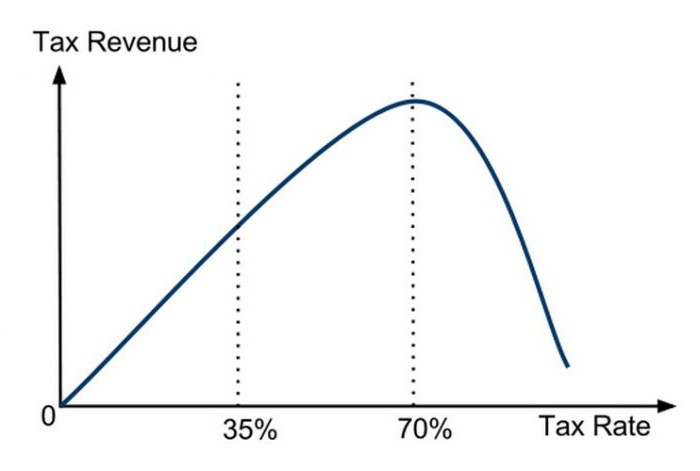

Prima aplicare directă a conceptului Laffer în politica economică este asociată cu o reducere semnificativă a ratei profitului în Statele Unite în 1981. Administrația președintelui R. Reagan a redus prima taxă maximă de la 70% la 50%, apoi, în 1986, la 28% și a obținut un efect pozitiv. Atunci s-a confirmat practic faptul că rata impozitului și curba Laffer sunt interconectate, că teoria goală funcționează.

Cerere în Polonia

În Polonia, experiența cu curba Laffer este legată de accizele pe alcool. Creșterea accizelor pe alcool în 1999-2001 a contribuit la scăderea veniturilor (contrar așteptărilor) din bugetul de stat. Diminuarea impozitelor accizelor în 2002, dimpotrivă, a crescut veniturile. Adică, curba Laffer reflectă relația cu rentabilitatea oricăror tipuri de impozite și nu cu unele specifice.

Un alt exemplu polonez: o creștere a cotei accizelor la produsele din tutun a provocat o scădere a veniturilor, ceea ce s-a datorat creșterii simultane a utilizării țigărilor de contrabandă. Creșterea accizelor în Polonia a fost însoțită atât de o scădere a producției interne, cât și de o scădere a vânzărilor legale de produse din tutun, în timp ce numărul fumătorilor nu s-a modificat. În același timp, statisticile au arătat o creștere paralelă a economiei de umbră și a contrabandei bunuri accizabile. Scăderea ulterioară a accizelor de la 27% la 19% a determinat o creștere semnificativă a veniturilor bugetare din această taxă.

Argumente și contraargumente

Deși curba Laffer arată o relație pozitivă între rentabilitate și impozite mai mici, conceptul are adversari. Ei observă că reducerile de impozite din anii 80 în Statele Unite au fost însoțite de creșteri deficit bugetar. Acesta este un argument puternic în mâinile criticilor, dar susținătorii revin că o creștere a veniturilor s-a produs, iar o adâncire a deficitului bugetar a dus la o creștere a cheltuielilor bugetare.

Cu toate acestea, indiferent de impactul reducerilor de impozite semnificative asupra nivelului și structurii veniturilor fiscale, curba Laffer a avut un efect pozitiv cert asupra creșterii economice a Statelor Unite din anii '80.

Forme curbe

Potrivit economiștilor progresiști, curba Laffer descrie posibilitatea scăderii cotei de impozitare pentru a completa bugetul. Adesea, conceptul este folosit de susținătorii liberalismului economic pentru a justifica reducerile de impozite. Trebuie subliniat faptul că, deși conceptul curbei Laffer în unele condiții economice justifică reduceri de impozite pentru creșterea veniturilor bugetare, nu există dovezi clare ale acestei conexiuni.

Singura metodă adevărată de analiză statistică este un studiu empiric al reacției cantității veniturilor fiscale la modificările cotei de impozitare. Unele studii arată că curba Laffer actuală este semnificativ diferită de cea „canonică” și are o formă asimetrică. Stabilirea ratei de maximizare a veniturilor fiscale de stat este un proces extrem de complex și implică numeroase dificultăți.

volatilitate

Se observă că curba Laffer descrie relația „relației ideale” dintre impozite și venituri, fără a ține cont de tendințele vremii. De exemplu, în condiții de amenințare militară, cetățenii sunt gata să suporte o povară grea de dragul statului. O creștere suplimentară a impozitelor în scopuri militare duce la creșterea veniturilor din această sursă. Astfel, punctul de saturație de pe curba Laffer va fi deplasat semnificativ spre dreapta. După război, de obicei, țările scad ratele fiscale.Reducerea acestuia poate crește din nou veniturile bugetare, de aceea, rata impozitului (deși în timpul războiului este adesea stabilită sub nivelul de saturație) va fi mai mare decât cu rata de saturație postbelică. Odată cu încetarea amenințărilor, se modifică și forma curbei, rata de saturație scade semnificativ.

Impactul locației

Curba Laffer descrie și relația dintre regiune și veniturile fiscale, adică forma curbei depinde de locație. Condițiile care nu sunt fiscale pentru a face afaceri în diferite locuri ale unei țări pot varia. De exemplu, în regiunile de frontieră este mai ușor să înlocuim alcoolul intern impozitat prin accize mari cu importuri ieftine. Consumatorii vor fi tentați să cumpere produse mai puțin accizabile și să achiziționeze bunuri de contrabandă. Baza de impozitare va scădea în consecință. Punctul de saturație al graficului va fi deplasat semnificativ spre stânga, comparativ cu regiunile centrale, unde livrarea de produse clandestine este complicată și mai puțin rentabilă pentru contrabandiști.

Pe termen scurt

Una dintre problemele cu care se confruntă conductorii politicii economice a statului este restricția de utilizare a sistemului Laffer, care este asociată cu diferența de performanță a curbei pe termen scurt și lung. Pe termen scurt, operatorii nu pot răspunde rapid la modificările cotei de impozitare, chiar dacă se îndreaptă rapid către impozitarea maximă.

Teoretic, se poate afirma că, în perioada ultra-scurtă, la rata maximă tmax = 100%, rentabilitatea bugetului nu va scădea (contrar teoriei) la zero. Acest lucru se datorează reacției întârziate a comercianților la forța majoră. Operatorii vor reduce treptat activitatea economică în speranța prudenței guvernului sau prin inerția producției. Acest lucru înseamnă că până la încetarea completă a activității economice pentru o perioadă de timp, aceștia vor plăti impozite în cuantum de 100% din venituri. În plus, unele (poate cele mai multe) organizații vor intra în afaceri, plătind „cu sârguință” 100% din rata din venitul oficial pentru a menține aspectul activității legitime.

Pe termen lung

Când guvernul dezvoltă o perspectivă fiscală pe termen lung, curba Laffer funcționează mai precis, permițând o planificare de afaceri mai eficientă pentru toate entitățile economice. Totuși, optimizarea cotei de impozitare bazată pe curba Laffer nu este ușoară pentru autorități și necesită o decizie politică. Ciclul electoral scurt în țările dezvoltate obligă adesea guvernele să lucreze pe termen scurt, limitând serios aplicabilitatea ideilor lui Laffer în practica de afaceri.