„Nu există nimic inevitabil în viață decât moartea și impozitele” (Benjamin Franklin). Trist, dar foarte vital. Într-adevăr, fiecare persoană activă din punct de vedere social și economic, care primește un salariu, profită din activități comerciale, achiziționează orice bunuri și servicii, este obligată să împartă o parte din bunul său financiar cu statul. Fondurile forțate obținute de autoritățile statului de la persoane juridice și persoane fizice cuprind cea mai mare parte a veniturilor statului, care sunt ulterior utilizate pentru acoperirea cheltuielilor legate de implementarea politicilor în diverse domenii: economic, social, demografic etc.

Folosim diverse beneficii și servicii care sunt plătite în detrimentul impozitelor. Totuși, aceasta nu este singura lor funcție. Datorită sistemului fiscal flexibil, statul acționează asupra economiei într-o direcție bună: încurajează anumite tipuri de activități, promovează dezvoltarea anumitor industrii, afectează activitatea antreprenorială, solvabilitatea ofertei și a cererii etc. Astfel, starea de bine a tuturor depinde de eficacitatea sistemului fiscal. statul și fiecare dintre cetățenii săi individual. Astăzi vom analiza impozitele regresive, rolul lor și oportunitatea perceperii în condiții extrem de diferențiate. venitul populației țară.

Folosim diverse beneficii și servicii care sunt plătite în detrimentul impozitelor. Totuși, aceasta nu este singura lor funcție. Datorită sistemului fiscal flexibil, statul acționează asupra economiei într-o direcție bună: încurajează anumite tipuri de activități, promovează dezvoltarea anumitor industrii, afectează activitatea antreprenorială, solvabilitatea ofertei și a cererii etc. Astfel, starea de bine a tuturor depinde de eficacitatea sistemului fiscal. statul și fiecare dintre cetățenii săi individual. Astăzi vom analiza impozitele regresive, rolul lor și oportunitatea perceperii în condiții extrem de diferențiate. venitul populației țară.

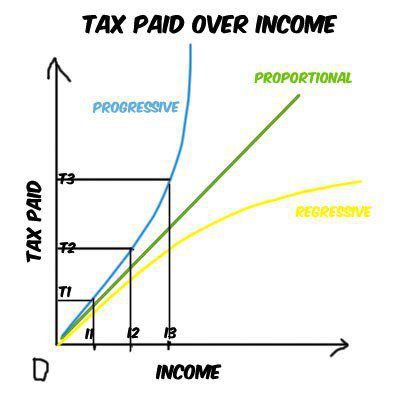

Sisteme fiscale existente

Diferite tipuri de impozitare se datorează celor două principii principale: eficiență și echitate (persoanele cu venituri diferite nu trebuie să plătească impozite egale). În funcție de modul de stabilire a cotei de impozit pe venit, se disting următoarele impozite: progresive, regresive, proporționale.  Să vedem cum diferă.

Să vedem cum diferă.

Impozite proporționale

În cazul în care cota de impozitare nu se schimbă în funcție de mărimea bazei de impozitare, vorbim despre un sistem proporțional (impozitul este direct proporțional cu venitul). În țara noastră, această metodă este utilizată pentru calcularea unui număr foarte mare de plăți: directe (cu excepția veniturilor) și aproape toate impozitele indirecte sunt proporționale. În cea mai mare măsură, această abordare lovește buzunarele cetățenilor obișnuiți și pune o povară semnificativă asupra veniturilor gratuite.

Impozite progresive

În cazul unui sistem progresiv, cel care câștigă mai mult câștigă mai mult. Abordare foarte simplă și simplă. Un exemplu este impozitul pe venit. Utilizarea acestei metode la colectarea plăților în favoarea statului vă permite să redistribuiți eficient veniturile, dar nu întotdeauna. Adesea, un astfel de sistem de decontare contribuie la evaziune fiscală activă (ascunderea profiturilor reale).

Impozitarea regresivă

Impozitele regresive la prima vedere pot părea ilogice, deoarece rata în acest caz scade pe măsură ce baza de impozitare crește și crește atunci când scade, dar nu este așa. Această abordare este adesea cea mai eficientă pentru a stimula declarația de profit sau câștig real.

În impozitarea regresivă, veniturile sunt împărțite, de obicei, în părți. Fiecare dintre aceste părți este impozitată la o anumită rată: un procent redus este valabil numai pentru acea parte a venitului care o depășește pe cea specificată. De exemplu, o astfel de schemă se aplică la plata Fondului de pensii: până la o anumită sumă, rata este una (22%), tot ceea ce este deasupra este impozitat cu o rată de 10%.

În activitatea sa, statul aplică diferite tipuri de impozite (regresive, progresive, proporționale) pentru o reglementare mai flexibilă a economiei și pentru a asigura cea mai eficientă primire a plăților la buget. Această abordare este justificată, deși nu este întotdeauna corectă (optimă) pentru diferite categorii de populație.

Taxe regresive în Federația Rusă

În economia mondială modernă, această schemă de calcul fiscal este destul de rară. Până în prezent, practic nu există impozite regresive în formă explicită, adică directă. Cu toate acestea, toate impozitele indirecte le pot fi atribuite și cu cât este mai mare rata, cu atât sunt mai regresive. Un exemplu viu sunt accizele, taxele și TVA.

Sistemul de regresie din Federația Rusă din 2001 este utilizat pentru calcul impozitul social unic. Utilizarea acestei metode are un scop specific: eliminarea din umbră a salariilor în plicuri (venit gri) prin reducerea ratelor de impozitare pe măsură ce costurile asociate fondului de salarii cresc.

Sistemul de plată impozabilă regresivă: exemple

Cum funcționează o schemă de plată impozabilă regresivă? Să ne uităm la exemplul de țigări. Dacă este instalat un pachet de țigări acciza în valoare de 15 ruble, apoi pentru un cumpărător care are un venit de 10.000 de ruble, cota sa în buget va fi mai mare decât pentru cineva care câștigă 25.000 de ruble (0,15 și 0,06).

Impozitul pe cifra de afaceri din punct de vedere economic este de asemenea o impozitare regresivă. Exemplu: să presupunem că două familii cumpără aceleași mașini de spălat la un cost de 12.000 de ruble și o cotă de impozit de 18%. O familie cu venituri mici (30.000 de ruble) va plăti aceleași 2.160 de ruble de impozit pe vânzări ca o familie cu venituri mari (70.000 de ruble). Cu toate acestea, ponderea plății în buget în primul caz va fi mult mai mare: 7,2 față de 3,09. Astfel, cumpărătorii care câștigă mai mult plătesc în final un procent mai mic decât cetățenii mai puțini.

Sistemul fiscal regresiv: bun sau rău?

Legea rusă nu prevede în mod explicit utilizarea unui sistem de plată impozabilă regresivă. Multe persoane evaluează acest sistem ca fiind nedrept, însă, dacă apelăm la experiența internațională, putem găsi o serie de aspecte pozitive care au fost facilitate de impozitele regresive.

Această abordare este cea care oferă în mai multe țări cea mai cuprinzătoare colectare de impozite. Cetățenii cu câștiguri mari au mai multe șanse să își dezvăluie veniturile dacă sunt siguri că o parte substanțială din banii lor nu vor fi retrași în favoarea statului. O scădere competentă a ratei dobânzii pe măsură ce baza de impozitare crește ajută la atragerea unei cantități semnificative de resurse în numerar către buget. Valoarea efectivă a plăților către partea cu venituri mari a populației va fi în continuare mai mare decât cea a cetățenilor cu venituri mici. În cazul progresiv sau impozitare proporțională acest volum poate fi de câteva ori mai mic (ascunderea venitului real).

Mai mult, impozitele regresive reprezintă o povară mai grea pentru cetățenii cu venituri mici decât pentru bogați. Acest lucru se aplică și impozitelor indirecte, a căror plată intră direct pe consumatorul final (transportatorul sarcinii fiscale). Deci, dacă luăm în considerare rata economică, și nu cea nominală, atunci TVA este o pondere mare din câștigurile celor mai săraci.

concluzie

În prezent, sistemul fiscal al țării noastre este departe de a fi perfect. Marea întrebare rămâne eficiența diferitelor cote de impozitare. Rusia are o pondere foarte mare din impozitele indirecte, indirecte, care reprezintă o povară grea pentru cea mai mare parte a populației țării - clasa de mijloc. În cele din urmă, acestea sunt aceleași impozite regresive, a căror pondere în veniturile cetățenilor cu venituri mici este mare. În același timp, există o altă problemă, nu mai puțin importantă, asociată cu ascunderea unei părți substanțiale a profitului în declarația de venit. Într-o astfel de situație, aplicarea unei cote impozabile regresive pe venit poate fi o soluție foarte eficientă.Această abordare va arăta profit pe deplin, deoarece pe măsură ce crește, rata impozitului scade. Desigur, și aici, există o serie de nuanțe și necesită, de asemenea, un control sporit din partea autorităților fiscale.