Orice angajat care are legătură directă cu valorile materiale poate spune ce este o foaie de colaționare. De asemenea, el este capabil să explice importanța compilării acestui document.

Concepte de bază

Lucrul cu valori materiale este simplu doar la prima vedere. Are multe caracteristici și capcane. Aici încearcă să găsească un document numit declarație de colaborare. Ce este și de ce valoarea sa este atât de mare? Pentru început, trebuie menționat că orice întreprindere păstrează constant înregistrări ale tuturor tipurilor de valori disponibile. Acestea includ, de obicei:

- mijloace fixe;

- obiecte de inventar;

- produse finite;

- imobilizări necorporale.

Fiecare dintre aceste specii în felul său afectează procesul de producție. Prin urmare, pentru organizarea corectă a muncii, este necesar să avem o idee clară a disponibilității lor reale. În aceste scopuri, inventarele sunt realizate constant, pe baza rezultatelor cărora apoi se formează o declarație de colaționare.

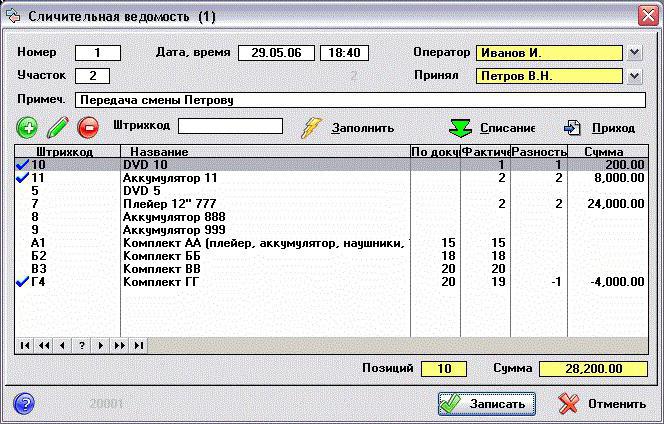

De ce se face acest lucru și ce vă permite să vedeți un astfel de document? Aproape o foaie de comparație vă permite să înregistrați o posibilă discrepanță între disponibilitatea reală a valorilor specifice obținute ca urmare a inventarului și indicatorul cantitativ al acestora conform datelor contabile.

Corectitudinea înregistrării

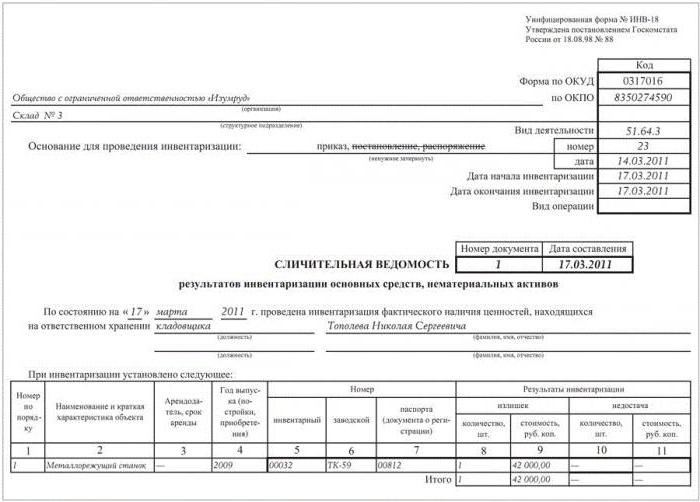

În 1998, Goskomstat-ul Rusiei a emis Decretul nr. 88, prin care, după efectuarea unor modificări, a aprobat mai multe formulare unificate. Trebuiau să faciliteze procesul de desfășurare a contabilității primare și să crească controlul producției la fiecare dintre etapele sale. În acest document, forma de colecție este prezentată în două forme diferite:

- INV-18. Este compilat pe baza rezultatelor finale ale unui inventar preliminar al activelor fixe ale întreprinderii și a imobilizărilor necorporale ale acesteia.

- INV-19. Pe ea se află o contabilitate comparativă a tuturor articolelor de inventar.

Ordinea formării ambelor forme este aproape aceeași. În primul rând, angajatul responsabil, în prezența unei comisii special create pentru aceasta, realizează un inventar. Apoi, rezultatele sale sunt verificate cu datele disponibile în prezent în contabilitate. Drept urmare, este format un nou document.

Conține o descriere detaliată a tuturor discrepanțelor identificate. Mai mult, fiecare poziție este semnată în detaliu, indicând motivul discrepanței. Formularele sunt pregătite imediat în 2 exemplare. Unul, de regulă, rămâne la contabil, iar al doilea îl ia pe persoana responsabilă material.

Verificarea mijloacelor fixe

Inventarele întreprinderilor trebuie efectuate continuu. Acest lucru face posibilă monitorizarea stării fiecărui indicator și a fi la curent cu situația reală. Pentru verificarea activelor fixe și a imobilizărilor necorporale, sunt utilizate formularele nr. INV-1 și nr. INV-1a, aprobate prin aceeași rezoluție. După finalizarea lucrărilor, se întocmește o declarație de colectare. Eșantionul este un formular plasat pe foi standard A4.

În prima pagină sunt indicate toate datele despre întreprindere:

- numele organizației și unitatea structurală în care se desfășoară auditul;

- coduri (OKUD și OKPO), precum și tipul activității sale.

În continuare, baza evenimentului (comanda sau comanda) este indicată cu numărul și data acestuia. Aici, se înregistrează începutul și sfârșitul lucrării.Aceasta este urmată de numele, data și numărul documentului în sine. Sub aceasta este indicat, de la ce dată se efectuează verificarea, precum și persoană responsabilă financiar (F. I. O. și poziția). După aceasta vine un tabel care este plasat pe ambele părți ale enunțului. Acesta include unsprezece grafice care descriu pe deplin fiecare element verificat. Pe fiecare pagină, rezultatul inventarului este calculat prin calcularea surplusurilor și deficiențelor identificate. Declarația este semnată de ambii angajați, fiecare având o copie a formularului.

Verificarea materialelor

Într-un mod similar, se întocmește o declarație comparativă a rezultatelor unui inventar al articolelor disponibile din inventar. Se inventează în prealabil un inventar, ale cărui rezultate formează următoarele documente:

- INV-3, unde este vizibilă prezența totală a mărfurilor și materialelor.

- INV-4, care prezintă materialele expediate.

- INV-5 înregistrează valorile acceptate pentru păstrare.

Rezumând toate datele obținute, o declarație este generată sub forma INV-19.

Un „capac”, în care sunt indicate informațiile de bază despre întreprindere, este completat în mod similar cu formularul anterior. Următorul este un tabel în care ar trebui să existe treizeci și două de coloane. Fiecare material (produs) este semnat pentru toți indicatorii disponibili:

- Coloanele 1 - 7 conțin descrierea sa (nume, coduri, unitate de măsură, număr de inventar și date ale pașaportului tehnic).

- Coloanele 8 - 11 conțin informații despre deficiențe și excedente din punct de vedere cantitativ și monetar.

- Între 12 și 23, coloanele arată rezultatul controlului deviației și re-gradării datelor.

- De la 24 la 32 de coloane, sunt înregistrate deficiențele și surplusurile finale ale materialelor auditate.

Declarația este semnată de ambii participanți la audit, fiecare dintre ei lasă cu el o copie a documentului generat.