Adesea, în legătură cu extinderea domeniului de activitate, fondatorii companiei decid să creeze o diviziune separată. Ea presupune implementarea unei serii de măsuri organizaționale. Volumul acestora va depinde de tipul filialei. În plus, articolul va oferi instrucțiuni pas cu pas pentru crearea unei unități separate.

Informații generale

Procedura conform căreia se realizează crearea unei diviziuni separate, modelul actului adoptat în cadrul adunării constitutive, îndatoririle și drepturile întreprinderii principale sunt reglementate de dreptul civil. O filială poate fi o sucursală sau un reprezentant. Există o anumită diferență între ele. Aceasta din urmă trebuie înțeleasă ca structura asociată întreprinderii principale, situată în afara teritoriului locației sale. Crearea unei unități separate de acest tip este realizată pentru a reprezenta interesele persoanei juridice și pentru a asigura protecția acestora. Sucursala este situată și în afara teritoriului întreprinderii principale. Cu toate acestea, această structură filială își îndeplinește toate funcțiile (sau partea lor specifică), inclusiv reprezentarea. Aceste unități separate trebuie indicate în documentația constitutivă. Această cerință este stabilită prin art. 55 GK. În acest sens, crearea unei diviziuni separate este permisă numai cu introducerea unor modificări adecvate la actele de reglementare locale ale întreprinderii.

Punct important

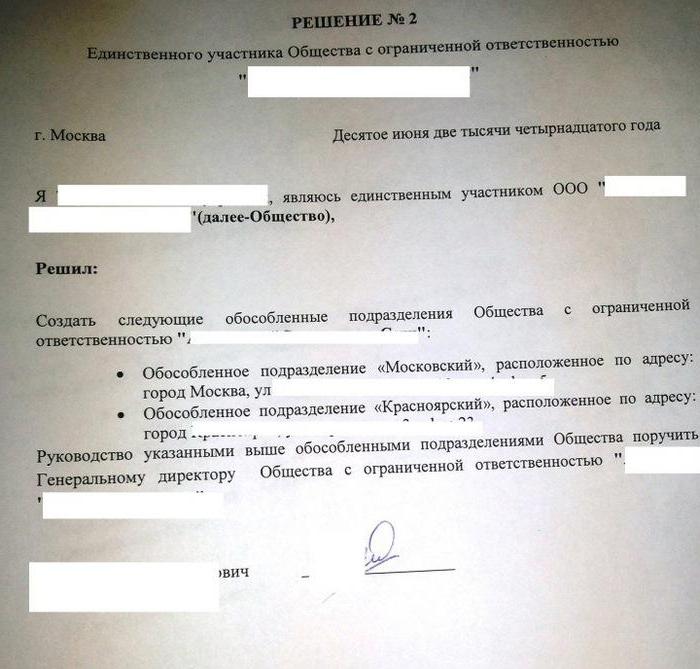

Modificările documentației sunt efectuate prin decizia participanților la companie sau a organului executiv competent. Adaosurile legate de constituirea filialelor SA, precum și lichidarea acestora sunt incluse în acte locale prin decizie a consiliului de administrație. Crearea unei subdiviziuni separate a LLC este în competența reuniunii participanților. Este adoptat actul corespunzător, care servește ca bază pentru alte măsuri organizatorice și administrative necesare. În conformitate cu legea, modificările efectuate capătă forță juridică din momentul înregistrării lor de stat. În unele cazuri, pentru intrarea lor în vigoare, este necesară trimiterea unei notificări privind crearea unei unități separate. Acesta este furnizat autorității care efectuează înregistrarea de stat.

Caracteristici de proiectare

Notificarea creării unei diviziuni separate trebuie să confirme că:

- Modificările aduse actelor locale respectă cerințele legislației în vigoare.

- Informațiile despre constituent și alte titluri de valoare sunt fiabile.

- Procedura a fost urmată în conformitate cu care s-a decis crearea unei diviziuni separate.

Un exemplar de notificare privind filiala constituită este prezentat în apendicele nr. 7 la decretul guvernamental nr. 439. Împreună cu această lucrare, compania trebuie să furnizeze fișa A (pentru sucursală) sau foaia B (pentru reprezentanță). Procedura în conformitate cu care este emis avizul este prezentată în secțiunea VII a recomandărilor metodologice. Fișele A și B sunt completate urmând exemplul formularelor D și E. Regulile relevante sunt definite în sec. III recomandări metodologice.

Diviziuni separate: impozit

Înființarea unui birou sau a unei sucursale este înregistrată la organismul autorizat. Serviciul fiscal federal și structurile sale teritoriale acționează ca el în țară.După ce a decis să creeze o unitate separată (un exemplar al acestui act este prezent în articol), persoana juridică trimite anumite acte către Serviciul Fiscal Federal. Lista acestora este stabilită prin lege. Include:

- Cerere pentru crearea unei unități separate. Trebuie să fie semnat de o persoană autorizată a întreprinderii.

- Decizia de modificare a actelor locale în consecință.

- Informații despre suplimentele care trebuie înregistrate.

- O chitanță care confirmă plata taxei.

Codul fiscal

Formularul privind crearea unei diviziuni separate este prevăzut nu numai în Codul civil. Codul fiscal definește condițiile pentru recunoașterea unei filiale ca atare. Prin diviziune separată se înțelege orice organizație care este separată geografic de întreprinderea principală și a cărei locație este echipată cu locuri de muncă de tip fix (pentru o perioadă mai mare de 1 lună). O filială este recunoscută ca atare indiferent dacă informațiile despre formarea acesteia sunt reflectate sau nu în actele locale. Nici ei nu au sensul și autoritatea cu care este învestit.

informații

NK nu definește conceptul unui loc de muncă. În conformitate cu art. 11, toți termenii, instituțiile de drept familial, civil și alte legi care sunt utilizate în Cod ar trebui aplicate în sensul în care sunt interpretate în alte acte legislative. În acest sens, pentru a descifra definiția unui loc de muncă, trebuie să contactați TC. Conform art. 209, zona în care ar trebui să se afle angajatul sau unde ar trebui să sosească pentru a-și îndeplini atribuțiile profesionale este recunoscută ca el. Locul de muncă este indirect sau direct sub controlul angajatorului.

Relațiile de muncă între întreprindere și angajat apar pe baza unui contract încheiat între acestea. Părțile la acord sunt angajatorul și angajatul. Un angajat este un cetățean care a încheiat o relație adecvată cu angajatorul. Acesta din urmă poate fi, printre altele, o organizație (persoană juridică). Astfel, o subdiviziune este separată teritorial de întreprinderea principală, fiind formate locuri de muncă fixe pe ea, unde angajații își desfășoară activitățile profesionale în conformitate cu contractul de muncă.

jurisprudență

Deciziile subliniază adesea că recunoașterea diviziunilor separate ale unei întreprinderi este posibilă sub rezerva următoarelor condiții:

- Biroul teritorial de la întreprinderea principală.

- Prezența locurilor de muncă fixe echipate în afara locului de înregistrare a organizației principale și formate pe o perioadă mai mare de 1 lună.

- Implementarea activităților prin această unitate.

Cerere de înregistrare

Pentru controlul fiscal, plătitorii sunt înregistrați la Serviciul Fiscal Federal la locația:

- întreprindere;

- unitate separată;

- imobiliare și transporturi deținute de organizație.

Legislația stabilește termene de înregistrare. Lucrările trebuie depuse după ce a fost emisă o comandă pentru a crea o unitate separată. O filială ar trebui să fie înregistrată în termen de o lună de la momentul formării sale. Compania principală are, de asemenea, obligația de a informa în scris despre toate reprezentanțele și sucursalele sale care operează în Federația Rusă.

Oficiul teritorial

Mai sus au fost indicate principalele caracteristici ale unităților separate. Printre ele, una dintre cheile este ramura teritorială a întreprinderii. Codul fiscal nu dezvăluie acest concept. Cu toate acestea, în conformitate cu art. 11 din Cod, trebuie să contactați clasificatorul All-Russian al unităților diviziei administrativ-teritoriale. Conform prevederilor actului, izolarea sugerează că locația companiei principale și locația filialelor acesteia nu se potrivesc.Potrivit Ministerului Finanțelor, o structură separată teritorial ar trebui să recunoască un birou reprezentativ sau o sucursală care operează într-o zonă diferită, diferită de cea în care funcționează organizația principală. Cu alte cuvinte, crearea unei unități separate se realizează la o altă adresă decât cea indicată în actele constitutive.

nuanță

Dacă ordinul de creare a unei subdiviziuni separate implică formarea unei sucursale sau reprezentanțe pe teritoriul supravegheat de aceeași structură de control ca și compania principală, filiala nu este obligată să se înregistreze la aceasta. Aceasta rezultă din dispoziția conform căreia un plătitor care s-a înregistrat la o autoritate specifică în conformitate cu unul dintre art. 83 motive, nu puteți fi făcut responsabil pentru neprezentarea documentelor pentru o procedură repetată. Acest aviz este expus în decizia Curții Supreme de Arbitraj nr. 5 din 10.28.2001. Din aceasta, la rândul său, rezultă că societatea nu poate trimite o cerere de înregistrare a unei subdiviziuni către Serviciul Fiscal Federal dacă este deja înregistrată în aceasta din cauza prezenței unui organism de control subordonat. teritoriul de transport sau bunuri imobile deținute de plătitor.

Locuri de munca stationare

Formarea lor este o altă condiție necesară pentru recunoașterea unității ca fiind separate. Se va considera finalizat dacă sunt create cel puțin două locuri de muncă sau dacă un angajat desfășoară activități în mai multe poziții, specialități sau calificări. Cu toate acestea, în unele ordine de judecată există o altă opinie. În special, este indicat faptul că unitatea va fi considerată izolată dacă în ea a fost creat cel puțin un loc de muncă. Această poziție este adesea folosită de angajații Serviciului Fiscal Federal. Într-una din scrisori, în special, au fost menționate următoarele. În clarificarea conceptului de unitate separată specificată la art. 11 din Codul fiscal, prezența unor locuri staționate echipate pentru muncă este unul dintre semnele sale.

Trebuie avut în vedere faptul că o astfel de formulare absoarbe definiția unui site pentru îndeplinirea îndatoririlor profesionale. În plus, definiția este dată în singular. Acest lucru ar fi incorect în sarcină semantică dacă legiuitorul nu ar fi recunoscut o unitate care constă dintr-un singur loc de muncă. Autorii acestei scrisori s-au referit și la una dintre deciziile FAS. Acesta a stabilit clar necesitatea înregistrării creării unei unități separate. Documentele sunt prezentate în conformitate cu decretul, chiar dacă sunt echipate cu un singur loc de muncă. Mai mult, hotărârile instanțelor de arbitraj conțin o observație destul de importantă. Deciziile au subliniat în mod repetat că dotarea unui loc de muncă implică nu numai formarea condițiilor adecvate pentru îndeplinirea atribuțiilor profesionale, ci și munca în sine.

în plus

Dovada că compania a deschis o filială poate fi:

- Protocol privind crearea unei unități separate.

- Contractul de închiriere pentru instalația în care va opera compania.

- Contract de muncă cu angajații.

- Comenzi de numire.

- Fișă de raport cu schimbul de lucru și așa mai departe.

Responsabilitatea legală

Din cele de mai sus, rezultă că, după ce a format un singur loc de muncă pe teritoriul controlat de o altă sucursală a Serviciului Fiscal Federal, întreprinderea trimite o declarație în termen de cel mult o lună pentru înregistrare la locația diviziei sale separate. Se întocmește pe formularul f. Nr. 09-1-1. Ce mai este nevoie pentru a crea o unitate separată? Pe lângă formularul specificat completat, compania trimite:

- O copie a Sf. Va la înregistrarea unei persoane juridice la Serviciul Fiscal Federal la locație. Este notarizată.

- Lucrări care confirmă crearea unei diviziuni separate.

Informațiile specificate se transmit în termen de o lună de la data constituirii filialei. În cazul încălcării procedurii stabilite pentru înregistrarea la o persoană juridică, se pot aplica sancțiuni. Sunt stabilite în art. 116 Cod fiscal. În caz de întârziere pentru o perioadă care nu depășește 90 de zile. după încheierea perioadei prevăzute de lege, organizația este taxată cu o amendă de 5 mii de ruble, dacă întârzierea este mai mare - 10 mii de ruble. În plus, de la oficialii companiei pot fi solicitate amenzi de până la 1 mii de ruble. Dacă o divizie separată desfășoară activități fără înregistrare, atunci autoritatea de control poate fi considerată ca o evaziune a contabilității. Această încălcare atrage după sine o penalitate, a cărei valoare se ridică la 10% din profiturile obținute de filială. Valoarea amenzii nu poate fi mai mică de 20 de mii de ruble. În cazul activităților fără înregistrare mai mult de 3 luni. Sancțiunile cresc la 20% din venituri.

Situații controversate

Dispoziția de mai sus privind calendarul pare a fi multe entități care nu sunt specifice. Aceasta, la rândul său, provoacă ambiguitate în înțelegerea normelor. În majoritatea cazurilor, angajații Serviciului Fiscal Federal consideră că calculul termenului începe din momentul luării unei decizii de a forma o unitate. Cu toate acestea, așa cum s-a indicat mai sus, ca o caracteristică obligatorie pentru recunoașterea unei întreprinderi ca fiind separată din punct de vedere geografic, este echipamentul unui loc de muncă. Există doar un număr mic de plătitori în momentul luării deciziei corespunzătoare. Entitățile rămase au nevoie de timp pentru echipamentul lor. Încercările serviciilor de control de a utiliza data adoptării deciziei relevante ca punct de plecare pentru calcularea termenului de impunere a amenzilor nu sunt întotdeauna susținute de instanțele de arbitraj. Ca argument, consolidarea poziției Serviciului Fiscal Federal, acționează asupra finalizării lucrărilor la dotarea locului de muncă.

În ceea ce privește contractul de închiriere, acesta, în opinia judecătorilor, nu poate fi o dovadă fără ambiguitate a formării secțiilor la întreprindere pentru ca angajații să îndeplinească atribuțiile profesionale. Nu indică crearea unui loc de muncă și semnarea unui contract cu un oficial, angajarea și plata salariului său. În unele cazuri, acest aviz este susținut de Ministerul Finanțelor. În special, atunci când încheie relații adecvate cu un cetățean care își desfășoară activitatea prin căutarea informațiilor prin mijloace electronice de comunicare (prin canale de internet sau acasă) sau în biblioteci fără a crea un tip de loc de muncă staționar pentru el, nu se poate considera că întreprinderea a format un separat diviziune. În acest caz, locul de reședință al persoanei fizice nu contează. În același timp, desfășurarea anumitor activități economice de către o întreprindere pe un teritoriu care diferă de adresa dată în actele constitutive este considerată a fi realizată prin divizarea separată a acesteia.

Interacțiunea cu fondurile

Pentru persoanele juridice, există o anumită procedură de înregistrare la agenții guvernamentale extrabugetare. În special, este realizat pe baza datelor prezente în registru. Acestea sunt transferate de FTS către fondurile respective. La crearea de unități separate, aceste reguli nu se aplică. Asiguratorii trebuie să se înregistreze singuri la adresa filialele sale. Este realizat în:

- MHIF teritorial.

- Structuri executive ale FSS.

Pentru înregistrare se acordă o lună. Calculul termenului se realizează de la data creării unității. Mai mult, legislația oferă o explicație importantă. Înregistrarea în FSS se efectuează de către acele unități care au un sold separat, plăți de plată și taxe și alte remunerații în favoarea cetățenilor. Procedura se desfășoară în conformitate cu recursul subiectului interesat.Formularul de cerere este prezentat în apendicele nr. 1 la Regulile de înregistrare a asiguraților în MHIF teritorial.

FIU

Articolul 11 din Legea federală nr. 167 nu stabilește obligația de înregistrare la societățile de asigurare în structurile teritoriale ale Fondului de pensii. Între timp, menționarea acesteia este prezentă în procedura aprobată de comitetul PFR. Înregistrarea asigurătorilor în locația diviziunilor separate, care au un bilanț separat, salarii și taxe și alte plăți către cetățeni, se efectuează atunci când se aplică Fondului. Procedura se desfășoară pe baza informațiilor prezente în Registrul unificat al statelor juridice și transmise de Serviciul Fiscal Federal către UIF. Când societatea este înregistrată în structura teritorială a Fondului de pensii ca asigurat, notificarea în duplicat este trimisă la adresa locației subdiviziunii separate. Una dintre ele este înaintată organului fondului în termen de zece zile.