Politica de contabilitate este un document important care leagă fiecare organizație. Cu toate acestea, ar trebui să știm ce fel de excepții pot fi așteptate din această parte dacă o persoană se înregistrează ca antreprenor individual. Care este politica contabilă a IP pentru „Venituri” STS, vom lua în considerare în acest articol.

Statutul antreprenorului individual

Înregistrarea IP-ului impune anumite obligații asupra omului de afaceri. Aceasta este depunerea declarațiilor la impozit, rapoarte către diverse fonduri bugetare și extrabugetare, notificarea începutului activității antreprenoriale, contabilitate. IP este obligat în activitățile sale să urmeze sistemul fiscal adoptat. În conformitate cu aceasta, el trebuie să efectueze plăți către buget.

Cum se calculează impozitele

Impozitarea întreprinzătorilor individuali, precum și a persoanelor juridice, se efectuează în conformitate cu legislația aplicabilă. În prezent, în Rusia puteți alege unul dintre cele cinci moduri și urmați-l la calcularea impozitelor:

- Sistemul fiscal simplificat (STS) implică doar o mică parte din documentele destinate raportării. Cea mai potrivită și simplă metodă IP pe USN fără muncitori, dacă nu este folosită pentru afaceri. Impozitul se calculează la o rată de 6% din venit.

- Impozitul agricol unificat (UPC), al cărui nume vorbește de la sine, permite plata a 6% din diferența de venituri și cheltuieli.

- Sistemul de impozitare pe brevet (POS) determină plata unei taxe egală cu valoarea brevetului și posibilitatea de a face afaceri fără casa de marcat.

- Impozitul pe venit unic imputat (UTII) implică plata a 15% din rata aprobată de lege. Nu contează dacă omul de afaceri are angajați sau își desfășoară activitatea fără angajați. Raportarea IP către STS pentru majoritatea oamenilor de afaceri este o soluție mai potrivită, deoarece la UTII plata impozitelor se efectuează chiar și în cazul pierderilor.

- Sistemul de impozitare generală (OSNO) este destul de complicat pentru profan. Este necesar ca omul de afaceri să efectueze o contabilitate serioasă. Întreprinzătorul individual va fi obligat să utilizeze serviciile unui contabil sau al unei companii specializate care îl va ajuta în raportarea și calcularea impozitelor.

Ce trebuie să știți despre politicile contabile

IE privind sistemul contabil simplificat „Venituri”, în ciuda așa-numitei contabilități simplificate, nu este scutit de obligații de a forma politica contabilă. Un astfel de document trebuie creat de un om de afaceri în termen de 90 de zile de la data înregistrării. Conform prevederilor sale, activitățile antreprenorului sunt desfășurate.

Cum se compune un document

Trebuie menționat că structura politicilor contabile în contabilitatea simplificată este destul de primitivă și include două mari secțiuni: impozit și contabilitate.

În ceea ce privește contabilitatea fiscală, antreprenorul nu poate folosi nicio metodă de calcul individuală. Acesta este motivul pentru care principalele dispoziții din Codul fiscal ar trebui să fie reflectate în această parte. În legătură cu cea de-a doua secțiune, este necesar să fie ghidat de Legea federală nr.

Deoarece legea definește în mod clar dacă este necesară o politică de contabilitate IP pentru USN, este imperativ să aprofundăm în sensul Legii federale și a Regulamentelor de contabilitate cu privire la articolele necesare și să întocmim documentul pentru o utilizare viitoare.

Contabilitate fiscală

Când impozitarea simplificată a întreprinzătorilor individuali din politica contabilă ar trebui să reflecte:

- Obiectul fiscal și cota de impozitare.

- Componența veniturilor, modul în care sunt contabilizate și modul în care sunt menținute (înregistrări manuale sau generare electronică de KUDiR).

- Posibilă reducere a bazei din care se plătește impozitul în funcție de valoarea primelor de asigurare.

- O modalitate de a ajusta sumele din perioada curentă pentru erorile din rapoartele anterioare.

- Persoanele responsabile.

Un bun exemplu

IE privind sistemul fiscal simplificat „Venituri” poate întocmi un document pentru a asigura contabilitatea fiscală competentă, care conține următoarele elemente:

- Contabilitatea fiscală este menținută de un antreprenor individual (nume complet).

- IP (numele complet) aplică un sistem simplificat de impozitare. La calcularea cuantumului impozitului pentru obiectul de impozitare, venitul este acceptat în baza articolului 346.16 din Codul fiscal al Federației Ruse.

- Pentru a determina baza de impozitare, se folosesc date de la KUDiR. Pentru antreprenorul individual de pe USN (numele complet), calculul necesar se efectuează în modul manual pe baza documentelor primare. Motivul deciziei: art. 346.15 și 346.24 din Codul fiscal.

- Calculul sumei de impozitare se realizează ținând cont de reducerea cuantumului de plată datorat sumelor de asigurare obligatorie.

Dacă brusc două sisteme de impozitare sunt aplicate în paralel pentru diferite tipuri de activități, este în plus necesar să reflectăm aceste informații și să efectuăm contabilitate separată.

contabilitate

Politica contabilă a FE pentru „Veniturile” STS în ceea ce privește contabilitatea nu are diferențe față de proiectarea sa de către oamenii de afaceri și organizațiile din alte regimuri. Cerințele de bază pentru întocmirea acestui document includ următoarele puncte:

- Întreținerea se efectuează pe baza Legii federale nr. 402-FZ și PBU.

- În contabilitate, se utilizează graficul de conturi aprobat prin Ordinul nr. 94n din 31/10/2000.

- Responsabil de politica contabilă a întreprinzătorului individual pe sistemul fiscal simplificat „Venituri” și conducerea contabilității este un antreprenor care indică numele său complet

- Se folosesc forme unificate de documente primare (trebuie să fie listate).

- Management manual (sau automat) folosit BU.

- Este indicată posibilitatea ajustării erorilor contabile din perioadele trecute din perioada de raportare și a modalităților acestor corecții.

- În cazul producției, sunt reflectate metodele de evaluare a bunurilor și materialelor inițiale utilizate la fabricarea produselor.

- Procedura de înregistrare a veniturilor și cheltuielilor este descrisă (dacă se utilizează STS „Venituri minus cheltuieli”).

Carte de contabilitate

În conformitate cu cerințele legii, acum este obligatoriu ca un om de afaceri să respecte obligația de a menține un KUDiR pentru IP pe USN. Vom înțelege ce înseamnă această prescurtare și cum să funcționăm fără a încălca regulile pentru menținerea acestui document.

Cartea IP este obligatorie să completeze cartea de venituri și cheltuieli dacă a ales pentru el un sistem simplificat de impozitare. Acest document în ordine cronologică reflectă toate tranzacțiile comerciale. Aceasta înseamnă că înregistrează toate veniturile comerciantului și cheltuielile acestuia pentru activitatea antreprenorială.

Trebuie menționat aici că este obligatorie păstrarea unui astfel de document numai pentru oamenii de afaceri care se află în afaceri simplificate și programe educaționale de bază. În alte cazuri, cartea de contabilitate a veniturilor și cheltuielilor de IP nu este necesară.

Reguli de proiectare a cărților

Legislația permite atât versiuni de hârtie, cât și electronice ale documentului.

Versiunea electronică este mai ușor de efectuat corecții dacă se constată erori. Cu toate acestea, nu este interzisă corectarea erorilor detectate în versiunea manuală, confirmându-le doar cu semnătura antreprenorului, sigiliul acestuia și data intrării. La sfârșitul perioadei de raportare, cartea trebuie păstrată încă patru ani. Transmiterea KUDiR la impozit trebuie solicitată numai de către inspector. Împreună cu depunerea declarației, IP-ul USN nu ar trebui să prezinte cartea. Înainte de a transfera la impozitul la cerere, dacă ați păstrat înregistrări computerizate, este necesar să verificați dacă KUDiR este fulgerat, numerotat, iar pe ultima foaie a existat un sigiliu IP cu semnătura sa. Dacă completați manual cartea, atunci firmware-ul și alte manipulări trebuie făcute chiar de la începutul perioadei de impozitare.

Trebuie avut în vedere faptul că pentru fiecare sumă depusă în KUDiR, antreprenorul trebuie să aibă confirmare. Prima intrare trebuie să reflecte primul venit sau cheltuială din perioada fiscală curentă.

KUDiR trebuie completat în rusă. Dacă documentul principal care confirmă cheltuielile este executat într-o limbă străină, traducerea acestuia este necesară. Cheltuielile și veniturile reflectate în carte pot fi înregistrate numai în ruble. Suma cheltuită pentru cumpărare în altă monedă trebuie convertită la rata Băncii Centrale a Federației Ruse în ziua achiziției și înscrisă pe linia corespunzătoare numai în ruble.

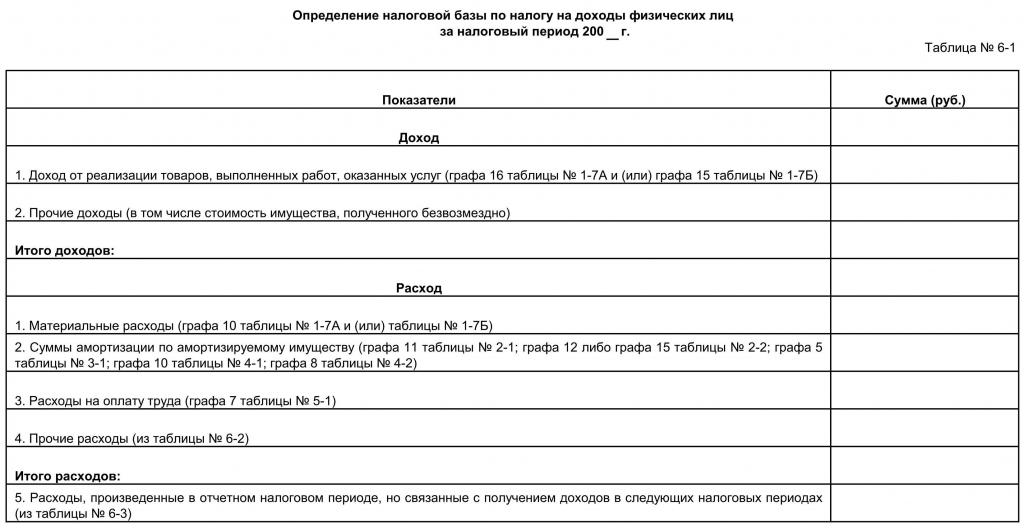

Cum se completează KUDiR

Pentru perioada de raportare, este luat anul sau acele luni în care antreprenorul a primit statutul său. Dacă acest lucru s-a întâmplat, de exemplu, în al doilea trimestru, cartea începe să conducă din acest moment. Pentru fiecare trimestru, trebuie alocată o secțiune separată. Datele pentru primul trimestru ar trebui să fie în prima secțiune, a doua ar trebui să includă cifrele pentru aprilie, mai, iunie și un număr total de șase luni, al treilea ar trebui să reflecte sumele pentru iulie, august, septembrie, precum și cheltuielile și veniturile pentru nouă luni, al patrulea ar trebui înregistrate cifre pentru octombrie, noiembrie, decembrie și anuale.

Pe fiecare pagină trebuie să figureze numărul operațiunii, esența acesteia, data și numărul documentului justificativ și suma acestora.

Un om de afaceri ar trebui să știe următoarele:

- Cartea înregistrează numai acele cheltuieli și venituri care sunt implicate în calcularea impozitelor, adică cele pentru care sunt disponibile documente primare.

- Dacă este selectat „Veniturile” STS, atunci este permis să nu introduceți cheltuielile în carte, ci să indicați doar veniturile.

Ce raportare oferă un antreprenor pe simplificat

Legea prevede livrarea declarațiilor IP către USN o dată pe perioadă. Termenul este limitat la 30 aprilie a anului următor anului de raportare. Depunerea ulterioară datei specificate este pedepsită cu amendă. În același timp, trebuie să știți că plata în avans a impozitelor trebuie să se efectueze în fiecare trimestru cu o rată de 6% din veniturile primite în trimestrul precedent în cazul „Venituri” STS și 15% pentru STS „Venituri minus cheltuieli”.

Pentru completarea automată a unei declarații de către un antreprenor la STS „Venituri” studiați următoarele recomandări:

- Trebuie trimise trei foi: pagina de titlu, secțiunea 1.1, secțiunea 2.1.1.

- Pe fiecare foaie este ștampilată TIN.

- Numărul paginii este indicat pe a doua și a treia foaie.

- În foaia de titlu (prima), completați numărul de corecție (0 - dacă documentul este prezentat pentru prima dată, 1 - dacă a doua oară după detectarea erorilor); codul perioadei fiscale (34 - înseamnă că declarația reflectă informații pentru anul); anul de raportare; codul autorității fiscale și codul locației; Nume, OKVED, număr de telefon; numărul de foi și numărul „1” din câmpul „Reprezentantul contribuabilului / contribuabilului”.

- În continuare, se completează a treia pagină, unde este indicată pe bază de angajare (adică timp de trei luni, apoi timp de șase luni, apoi timp de nouă luni și timp de un an) venitul, cota de impozitare, valoarea impozitului și suma cu care este redusă.

- Acum valorile din a doua pagină sunt reduse, pe baza calculului în funcție de formulele și numerele reflectate în a treia foaie.

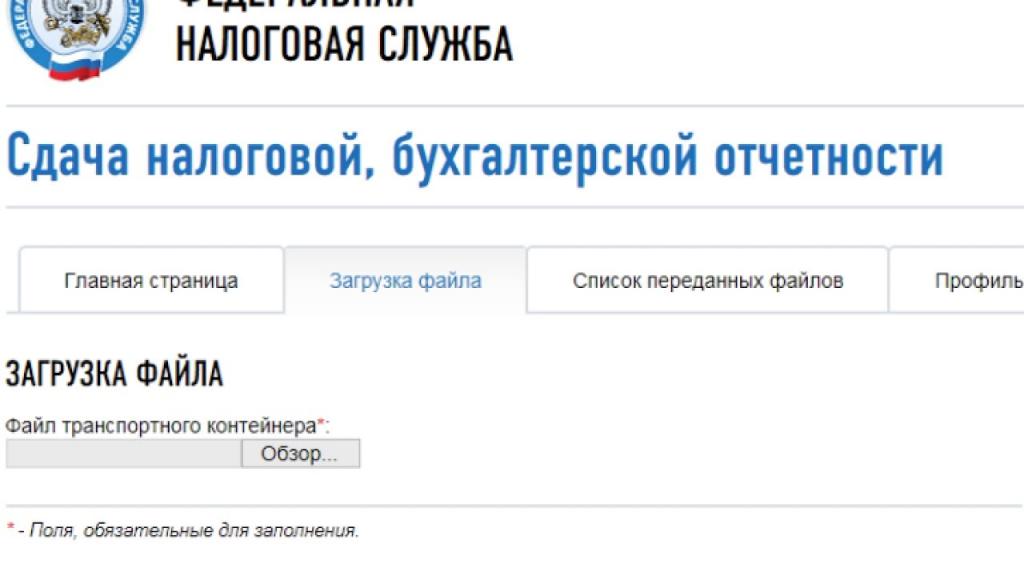

Declarația poate fi depusă personal, trimisă prin poștă sau prin internet.

Dacă aveți probleme de completare, puteți contacta o companie intermediară specializată care nu numai că va întocmi documentul fără greșeli, dar îl va trimite imediat în format electronic la fisc.