Subdodávky sú účtovné termíny. Jeho podstatou je, že dodávateľ sa stará o materiály zákazníka a zaväzuje sa z nich vyrábať výrobky a prijímať platby. Podrobnejšie zvážiť, ako sa účtuje mýtne v podniku.

Legislatívna regulácia

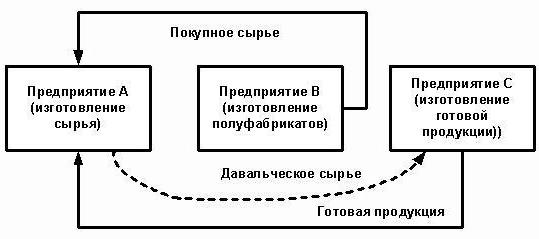

Organizácia, ktorá objednáva výrobu tovaru zo surovín dodaných zákazníkom, koná ako zákazník a výrobca ako dodávateľ. Tieto transakcie sa riadia čl. 713, 714 Občianskeho zákonníka Ruskej federácie. Regulačný akt hovorí, že práce sa vykonávajú z materiálov dodávateľa, jeho síl a vybavenia. Ak zákazník dá pokyn na výrobu výrobkov z vlastných surovín, potom sa tieto transakcie budú riadiť všeobecnými pravidlami opísanými v ods. 37.

Dodávateľ je povinný používať materiál hospodárne a na konci práce predložiť správu, vrátiť zvyšné suroviny alebo znížiť náklady na prácu na svoje náklady. Ak boli v dôsledku činnosti uvoľnené hotové výrobky s chybami, ktoré znemožňujú ich ďalšie použitie, a dôvody ich výskytu sú spojené s poskytnutím nekvalitného materiálu, môže dodávateľ požadovať platbu za predtým vykonanú prácu.

Art. 714 sa ustanovuje zodpovednosť dodávateľa za neuchovávanie poskytnutých materiálov a iného majetku. Postup výpočtu ceny diel z mýtneho materiálu je opísaný v čl. 709, 711, 720. Z vyššie uvedených noriem v občianskom zákonníku je možné rozlíšiť tieto charakteristiky operácií:

- materiály dodané zákazníkom, ako aj výrobky z nich vyrobené, sú vlastníctvom zákazníka;

- dodávateľ je zodpovedný za suroviny od ich prijatia, počas výrobného procesu a po prepustenie tovaru;

- náklady na prevedené suroviny nie sú zahrnuté v cene zmluvy.

Daňové nuansy

Pri operáciách s výrobou výrobkov z mýta nedochádza k prevodu vlastníctva týchto výrobkov. Preto sa na daňové účely takéto transakcie klasifikujú ako práce. V čl. 38 daňového poriadku Ruskej federácie je vysvetlenie takýchto operácií: práca je činnosť, ktorá má hmatateľné výsledky, ktoré sa môžu použiť na splnenie potrieb organizácie. Pre výrobky sa vydáva akceptačné osvedčenie. Prevod surovín zákazníkom na spracovanie, ako aj prijímanie tovaru, sa uskutočňuje bez prevodu ich vlastníctva. Preto takéto transakcie nepodliehajú DPH a JE (daň z príjmu).

Subdodávky: Dokumenty

Všetky nuansy operácie by mali byť predpísané v zmluve. Najmä:

- presný názov a opis prevedených materiálov, ich množstvo, kvalita a náklady;

- postup prenosu materiálov a prijímanie spracovaného výrobku;

- miera spotreby surovín;

- platobné podmienky;

- prítomnosť technologických strát (odpadu), postup ich účtovania;

- iné podmienky.

Nezrušiteľný výrobný odpad sa rovná nákladom na materiál. Všetky musia byť zdokumentované. Základom ich odpisu je miera spotreby, ktorá je uvedená v zmluve.

Po vydaní materiálov sa vystaví faktúra vo forme M-15. Označuje suroviny, ktoré sa prenášajú za poplatok. V prípade nesprávnej administratívy môže daňový inšpektorát považovať prevod za bezdôvodný a účtovať dodatočnú DPH. Po dokončení práce by zákazník mal dostať od dodávateľa:

- správa o spotrebovaných materiáloch a odpade;

- akt prevzatia práce.

Organizácia nezávisle vytvára formy dokumentov.Množstvo použitého materiálu musí zodpovedať výpočtu. Na základe toho istého dokumentu účtovné záznamy odpisujú suroviny.

Zaznamenávanie operácií dodávateľom

Pozrime sa podrobnejšie na to, ako dodávateľ zobrazuje transakcie v 1C. Subdodávateľské suroviny sa zaznamenávajú do zostatku na účte 003 „Spracované materiály“ a 002 „Materiály a materiály na skladovanie“. Analytické účtovníctvo sa vykonáva na mýtnych zariadeniach, názvoch, množstve, skladoch a spracovateľských miestach. Suroviny, ktoré sa prevádzajú na spracovanie, sa účtujú v sklade nákladného listu M-15 a príjmového dokladu, ktorý obsahuje poznámku o podmienkach výberu mýta.

Výrobné náklady zaznamenáva dodávateľ na účet 20 „Výroba“. Ak spracovateľ súčasne vyrába svoje vlastné produkty, musí viesť oddelené záznamy. Odpad sa v súvahe zobrazuje ako majetok prijatý bezplatne. Sú súčasťou neprevádzkových príjmov (článok 250 daňového poriadku Ruskej federácie) po podpise prijatia a prevodu surovín. Sú zobrazené v riadiacej jednotke pri CT98 „Výnosy budúcich období“ a potom sa účtujú na ťarchu účtu 91 „Ostatné príjmy“. Keďže príjem v OU vzniká skôr ako v OU, existuje odložená daňová pohľadávka.

Účty procesorov

Pre lepšiu prehľadnosť je materiál tohto bloku umiestnený v tabuľke.

| operácie | DT | CT |

| Prijaté suroviny | 003-1 | |

| Odpísané materiály | 003-2 | 003-1 |

| Odrážané výrobné náklady | 20 | 02 (70, 10) |

| Výrobky akceptované v sklade | 002 | 003-2 |

| Práca bola odovzdaná zákazníkovi | 62 | 90-1 |

| Odráža sa daň | 90-3 | 68 |

| Nákladové účtovníctvo | 90-2 | 20 |

| Prevedené výrobky | 002 | |

| Zvyšky boli prevedené | 003-1 | |

| Kapitalizovaný odpad | 10 | 98 |

| Odráža to | 09 | 68 |

| Implementácia (odpísanie) zostatkov | 98 | 91-1 |

| Splácanie SHE | 68 | 09 |

| Odrážaný finančný výsledok | 90-9 | 99 |

| Odráža sa daň | 99 | 68-4 |

príklad

Stavebná spoločnosť dostala od zákazníka subdodávateľské materiály vo výške 100 tisíc rubľov. a používa ich na výrobu tovaru. Dohodnuté náklady na prácu sú 35,4 tisíc rubľov. (DPH 18% - 5,4 tisíc rubľov). Preberanie surovín sa vykonáva na príkaz č. M-4 s poznámkou o podmienkach výberu mýta.

Účtovanie operácií v procesore procesorom

Pozrime sa znova na stôl:

| DT | CT | Suma, tisíc rubľov | operácie |

| 003 | 100 | Odrážajú náklady na výber mýta | |

| 20 | 70-69 | 20 | Vrátane nákladov na spracovanie |

| 62 | 90-1 | 35,4 | Odrážajú náklady na spracovanie |

| 90-2 | 68-2 | 5,4 | Vrátane dane |

| 90-2 | 20 | 20 | Odpis výdavkov |

| 51 | 62 | 35,4 | Uvažuje sa o platbe od zákazníka |

| 003 | 100 | Odpis nákladov na materiál počas prepravy tovaru zákazníkovi |

Spracovanie transakcií s procesorom sa vykonáva na účte 003 bez podvojného zápisu. Ak odpad vznikne počas spracovania, bude buď vrátený zákazníkovi, alebo ponechaný dodávateľom. V druhom prípade sa podľa КТ003 zapisuje suma súčtu nákladov na materiál s ich akceptáciou na zaúčtovanie na hlavný účet „10“. Odpad sa potom odpisuje za trhové ceny: KT10-6 DT98-2.

Účtovníctvo zákazníka

Hotové výrobky patria zákazníkovi. V správe príde na účet 43 a vystaví aj faktúru v tvare č. MX-18. Prevedené suroviny sú majetkom zákazníka. Preto tieto transakcie zobrazuje na podúčte 10-7. V nákladovej štruktúre tovaru sa zohľadňujú náklady na suroviny a spracovateľské práce. Ďalej náklady na dopravu, cestovné, sprostredkovateľské služby, režijné náklady.

V dohode o spracovaní sa môžu ustanoviť tieto platobné možnosti: peniaze, materiál, tovar, kombinované spôsoby platby. Ak je služba zaplatená v naturáliách, zmluva má zmiešaný charakter, dalti budú mať povinnosť vrátiť DPH. Ak má dodávateľ odpad, musí zákazník a kontrolná jednotka zohľadniť činnosť na bezdôvodnom prevode hodnôt, ktorý je ekvivalentný predaju a podlieha DPH.

Subdodávateľské suroviny: účtovania v riadiacej jednotke pri daltse

Pozrime sa na tabuľku:

| operácie | DT | CT |

| Prenos materiálov na spracovanie | 10-7 | 10-1 |

| Odpísané materiály na GP | 20 | 10-7 |

| Refunded Refunded | 10-1 | |

| Spracovanie nákladového účtovníctva | 20 | 60 |

| Odráža sa DPH | 19 | |

| Prijaté na odpočet dane | 68 | 19 |

| Zahrnutý odpad | 10-12 | 20 |

| Vyrobené tovary akceptované | 43 | |

| Prevedený tovar na úhradu za službu | 62 | 90-1 |

| Časovo rozlíšená daň | 90-3 | 68 |

| DPH uvedená | 60 | 51 |

| Požiadavky na ofset | 62 |

Účtovníctvo v účtovníctve sa vykonáva v závislosti od charakteru operácií.

Spresnenie materiálov

Zákazník prevedie suroviny tak, aby bol uvedený do stavu, v ktorom môže byť použitý vo výrobných činnostiach. Spracovateľ sa v tomto prípade vracia dodávateľovi nie výrobky, ale upravené materiály. Ich zákazník príde na účet 10 a zvyšuje svoje náklady v dôsledku nákladov na prácu dodávateľa.

príklad

V nábytkárskom závode sa kupovalo drevo v hodnote 354 tisíc rubľov. (DPH 54 tisíc rubľov). Po poruche zariadenia továreň podpísala dohodu s drevárskou spoločnosťou. Továreň objednala výrobu dosiek, ktoré potom slúžili na výrobu skriniek. Za prácu musíte zaplatiť 118 tisíc rubľov.

| DT | CT | Suma, tisíc rubľov | operácie |

| 60 | 51 | 354 | Platba za les |

| 10-1 | 60

60 |

300 | Les prijatý |

| 19 | 54 | Zvýraznená daň | |

| 68 | 19 | 54 | Účtovanie DPH |

| 10-7 | 10-1 | 300 | Materiály predložené na revíziu |

| 10-1 | 10-7 | Prijaté rady | |

| 60 | 100 | Náklady na vylepšenie sa alokujú k nákladom na dosky | |

| 19 | 18 | Zvýraznená daň | |

| 60 | 51 | 118 | Prenesené na procesor |

Účtovná hodnota dosiek, na ktorých sa vyrábajú, je: 300 + 100 = 400 rubľov.

Prenos materiálu a uvoľnenie produktu

Toto je štandardná schéma. Zákazník prevedie suroviny a dostane výrobky, ktoré sa potom predávajú. Náklady na materiál sa odpisujú do výroby v čase prijatia tovaru. Spracovateľské práce sú tiež zahrnuté do výrobných nákladov a zohľadňujú sa pri tvorbe nákladov.

príklad

LLC získala látku v hodnote 472 tisíc rubľov. (DPH 72 tisíc rubľov) a preniesla ju inej organizácii na úpravu kabátu. Náklady na prácu sa odhadujú na 236 tisíc rubľov. s DPH.

| DT | CT | Suma, tisíc rubľov | operácie |

| 10-1 | 60 | 472 | Látka akceptovaná na účtovanie |

| 19 | 60 | 72 | Pridelená DPH |

| 60 | 51 | 472 | Platba zaplatená dodávateľovi |

| 68 | 19 | 72 | Odpočítaná DPH |

| 10-7 | 10-1 | 400 | Predložené materiály na spracovanie |

| 20 | 10-7 | 400 | Nabité materiály |

| 20 | 60 | 200 | Účtované náklady na spracovanie |

| 19 | 60 | 36 | Pridelená DPH |

| 60 | 51 | 236 | Platené spracovanie surovín |

| 68 | 19 | 36 | Odpočítaná daň |

| 43 | 20 | 600 | Prijaté hotové výrobky (400 + 200) |

Výrobné náklady zahŕňajú náklady na materiál a spracovanie. Na zjednodušenie výpočtov v príklade nemala organizácia žiadne ďalšie výrobné náklady. V praxi môžu náklady na produkt navyše zahŕňať dopravu, cestovné, sprostredkovateľské služby, časť všeobecných výrobných nákladov.

Prevod tovaru a príjem iných výrobkov

Rafinéria sa odovzdáva na spracovanie, ktoré sa zaznamenávajú u zákazníka na účte 43. Výsledkom spracovateľskej transakcie je aj produkt, ale v inom stave. Takáto schéma sa často používa, keď rafinácia ropy. Čierne zlato je produktom pre organizácie vyrábajúce ropu. Je uvedený na účte 43-1 „Výrobné náklady“. Pri prenose materiálov na spracovanie sa otvorí účet 43-2 „GP v spracovaní“. Výsledné produkty sa po spracovaní vrátia zákazníkovi na účet 43-3 „GP.“

príklad

Organizácia prevádza na základe provízie olej na rafináciu. Výrobné náklady sú 1 milión rubľov. Práce sa odhadujú na 472 tisíc rubľov. s DPH. V dôsledku spracovania sa vyrobili dva druhy výrobkov s obsahom oleja 30% a 70%. Ostatné náklady spojené s výrobou tovaru dosiahli 200 tisíc rubľov.

Na účtovanie operácií v BU sa používajú podúčty:

- 43-1 „Náklady na výrobu“;

- 43-2 „GP na spracovanie“;

- 43-3 "GP po spracovaní."

| debet | úver | Suma, tisíc rubľov | operácie |

| 43-2 | 43-1 | 1000 | Olej bol prevedený na rafináciu |

| 43-3 | 43-2 | 300 | Prijatý produkt č. 1 (1 000 x 30%) |

| 700 | Akceptované pre registráciu produktu č. 2 (1 000 x 70%) | ||

| 60 | 51 | 472 | Platené spracovanie |

| 20 | 60 | 400 | Zahrnuté náklady |

| 19 | 72 | Zvýraznená daň | |

| 68 | 19 | 72 | Odpočítaná daň |

| 43-3 | 20 | 120

280 |

Náklady na spracovanie sú zahrnuté do výrobných nákladov:

číslo produktu 1 (400 x 0,3); číslo produktu 2 (400 x 0,7). |

| 60

140 |

Časť ostatných výdavkov je zahrnutá v hlavných nákladoch:

číslo produktu 1 (400 x 0,3); číslo produktu 2 (400 x 0,7). |

Celkové výrobné náklady po spracovaní sú:

Č. 1: 300 + 120 + 60 = 480 tisíc rubľov.

Č. 2: 700 + 280 + 140 = 1 120 000 rubľov.

Výhody a nevýhody

Pre dodávateľa je výhodné vyrábať tovar z mýtnych surovín.Ak existuje veľa objednávok, ale nie je dostatok vlastnej výrobnej kapacity, môže časť objednávok previesť na podnik tretej strany. Malé obchodné organizácie často využívajú služby dodávateľov na balenie svojho tovaru do firemných kontajnerov.

Spracovateľ nenesie náklady na implementáciu, nehrozí žiadne riziko, že sa nebude požadovať vyrobený tovar. Spracovanie sa vykonáva na úkor materiálov zákazníka. Výrobca je zodpovedný za svoju bezpečnosť a musí:

- upozorniť zákazníka na nevhodnosť, zlú kvalitu materiálu;

- predloží správu o spotrebovaných surovinách a vráti zostatok.

odtieň

Účet 003 bol pridelený osobitne na účtovanie mýtnych surovín, za porušenie tohto pravidla sa poskytuje pokuta vo výške 5 000 rubľov. Ak však zmluva neuvádza náklady na prevedené materiály, potom nie je dôvod účtovať transakciu ako ekonomickú. Náklady na suroviny sa nezúčastňujú na tvorbe majetku, záväzku, nie sú výnosom alebo nákladom. Preto jeho neodrazenie na účte 003 nie je daňovým porušením.

Ak je spracovateľ platcom JE a DPH na spoločnom základe a prijíma materiály, odráža ich ako vyberanie surovín na podsúvahovom účte. Taktiež neodpočítava daň, najmä preto, že predávajúci nevystavuje faktúru počas prevodu, ale tvorí faktúru bez DPH.

Pri predaji tovaru vyrobeného z mýtnych surovín sa základ pre výpočet dane určuje ako náklady na jeho spracovanie, inú premenu bez DPH. Pri prevzatí diela zhotoviteľ vystaví faktúru. Náklady na prácu podliehajú DPH vo výške 18%, pretože predmetom je práca, a nie predaj tovaru.

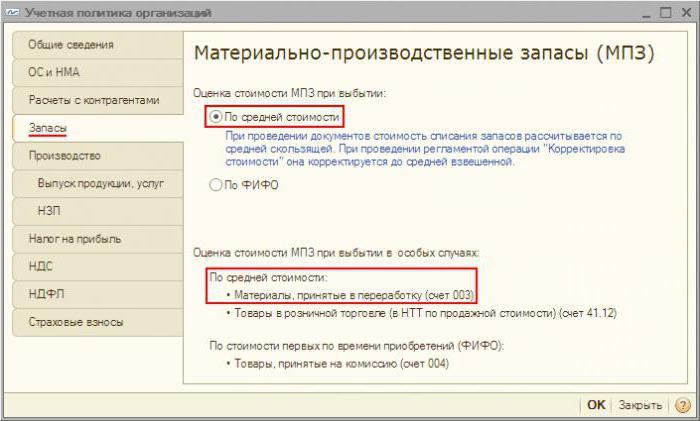

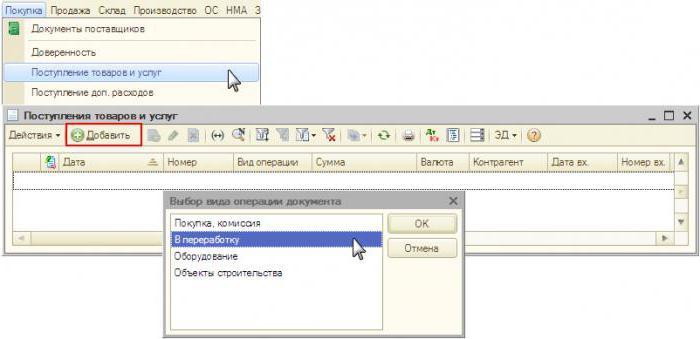

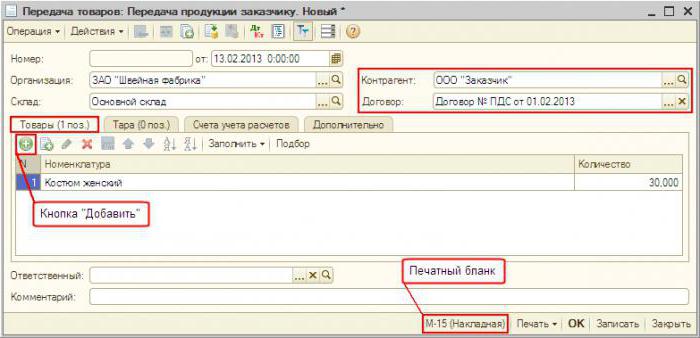

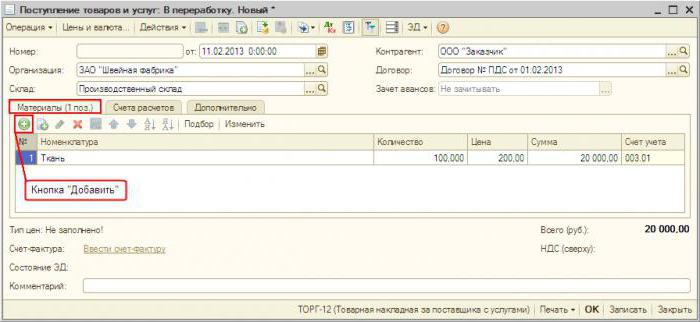

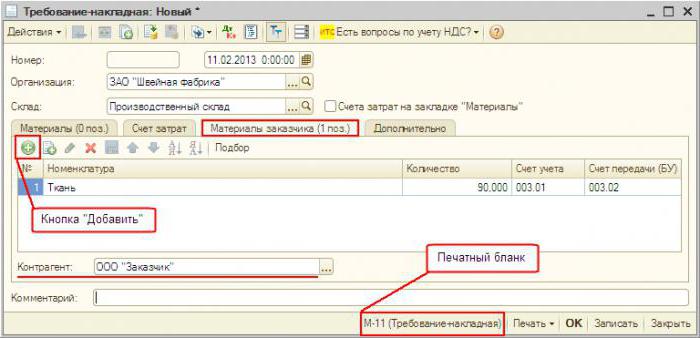

Účtovníctvo v "1C: Účtovníctvo"

Účtovanie mýta v programe sa prakticky nelíši od štandardu. Príjem materiálu je zdokumentovaný v časti „Nákup“ v časti „Príjem tovaru a služieb“. Druh operácie - „Na spracovanie“. V samotnom dokumente musíte vybrať materiály a špecifikovať podsúvahový účet. Ďalej sa suroviny „Prepravný doklad“ prenášajú do spracovania. Po dokončení procesu sa vygeneruje „Výrobná správa“. Uvádza počet vyrobených tovarov a ich náklady. Dokument „Transfer zo spracovania“ sa premiestni do konkrétneho skladu. Na základe „Požiadavky na faktúru“ sa vytvára „Predaj spracovateľských služieb“. Podľa tohto dokumentu sa potom vytvorí „faktúra“. Vrátenie odpadu sa uskutoční „Vrátením tovaru dodávateľovi“.