V snahe priblížiť účtovné ustanovenia našej krajiny normám medzinárodného systému finančného výkazníctva sa od 1. januára 2013 zrušila povinnosť používať štandardizované formy primárnej účtovnej dokumentácie pri zaznamenávaní udalostí v hospodárskom živote podnikov a organizácií, s výnimkou niektorých prípadov, ktoré spadajú pod federálne zákony.

Povinnosť alebo právo

Faktúra za vydanie materiálov strane nepatrí do rozsahu záväzných právnych predpisov, a preto nie je povinná. Ale napriek tomu toto dokument nestráca svoju relevantnosť.

Podľa colných predpisov obchodného obehu a rokov praxe sa nákladný list o dodávke materiálov na strane nachádza uplatnenie pri spracovaní prepravy tovaru a materiálu z hlavného skladu organizácie do jej štrukturálnych jednotiek nachádzajúcich sa mimo nej, alebo ak sa tovar dodáva na externú zmluvnú stranu na základe dohody.

Vzdávame to

Ako osobitný prípad vnútorného použitia tohto dokumentu je možné zvážiť návrh vydania výrobkov alebo iných druhov zásob zodpovednej osobe na reklamnú kampaň, sprevádzaný ochutnávkou, distribúciou suvenírov a / alebo reklamných brožúr. Faktúra za uvoľnenie materiálov strane, ktorej formulár je vyhotovený bez ohľadu na to, kto vykonáva túto kampaň - zamestnanec organizácie alebo zástupca špecializovanej spoločnosti - je základom pre prijímanie príslušných položiek zo skladu organizácie.

Rozdávame cudzincom

Najčastejšie sa vyskytnú problémy s dokumentáciou o prevode tovaru a materiálu v prípade dovolenky, ktorú uskutoční ich organizácia tretej strany. Po zrušení štandardizovaných šablón formulárov zostanú všetky dohovory o používaní rôznych foriem dokumentov len na uvážení protistrán zúčastňujúcich sa na transakcii. Existuje však zavedená prax ich aplikácie, z ktorej nie je vždy múdre odmietnuť.

Nákladný list na dodávku materiálov na stranu (formulár M-15) sa teda často používa pri výrobe mýta, to znamená, keď dokumentujú prevody surovín od dodávateľa na výrobu výrobkov alebo polotovarov na základe jeho pokynov silami a kapacitami spracovateľa. Tento postup zúčtovania mýta Používa sa nielen vo výrobe, ale aj v stavebníctve, keď subdodávateľ vykonáva práce pomocou zákazníckych materiálov. Pri vystavovaní faktúry musíte dodržiavať niektoré nuansy, konkrétne:

- Ak dodávateľská organizácia vypočíta a zaplatí DPH, je vhodné uviesť hodnotu prevedených zásob bez ohľadu na výšku dane. Inšpekčné orgány budú teda menej v pokušení opätovne kvalifikovať túto operáciu ako transakciu nákupu a predaja, ktorá je predmetom zdanenia DPH. Zároveň by sme nemali zabúdať na ďalšie bezpečnostné opatrenia a v zmluve s protistranou dohodnúť podmienku stanovenia nákladov na mýtne materiály v prípade straty alebo poškodenia.

- Zaznamenajte, že tovar a materiály sa prepravujú za podmienok výberu mýta, označte doklad, na základe ktorého sa prevod uskutočňuje.

Predávame

Ak organizácia predáva zásoby účtované na účte 10 účtovej osnovy, M-15 sa vytvára podľa účtovných pravidiel MPZ - faktúry za vydanie materiálov na stranu. To sa nepochybne vzťahuje na výrobné podniky a iné organizácie, ktoré ako svoju hlavnú činnosť nemajú obchod.Zatiaľ čo obchodné organizácie, ktoré pracujú s účtom 41 „Tovar“, budú vystavovať TORG-12 alebo UPD (tí, ktorí platia DPH).

Prepravný list na uvoľnenie materiálov na stranu sa vydáva v dvojitom množstve, jedna kópia sa odovzdá skladovateľovi, druhá zostáva u príjemcu (kupujúceho). Na základe tohto dokumentu sa robia záznamy o odpísaní časti rezerv z účtov organizácie. Na druhej strane je to základ kapitalizácie získaných hodnôt od protistrany.

tvrdíme

Bez ohľadu na to, či bol nákladný list spoločnosti prijatý na použitie spoločnosťou alebo či sa používa jeho vlastná forma vyvinutá jej špecialistami, musí byť táto skutočnosť stanovená v interných regulačných dokumentoch obchodného subjektu.

Tento administratívny dokument môže mať formu samostatného ustanovenia o správe dokumentov v podniku, ktoré podrobne popisuje celý proces vytvárania a spracovania primárnych dokumentov organizácie, poskytuje ich zoznam a obsahuje vzorky. Alebo to môže byť položka účtovnej politiky upravujúca vývoj a schvaľovanie foriem účtovnej dokumentácie. Ak sa podnik rozhodol šetriť čas a energiu a byť spokojný s formami dokumentov obsiahnutými v albumoch spoločnosti Rosstat, toto rozhodnutie by malo byť zakotvené aj v jeho účtovných zásadách.

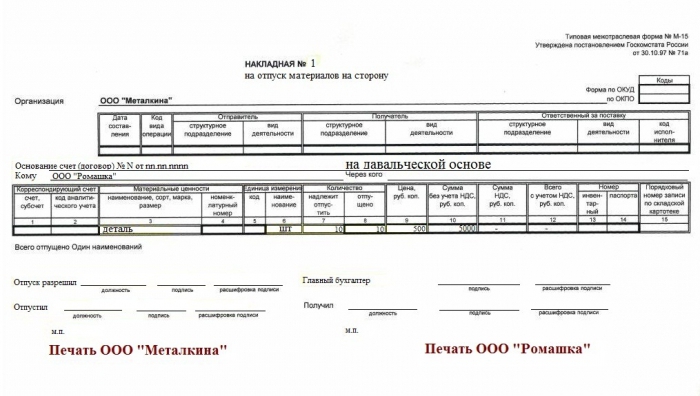

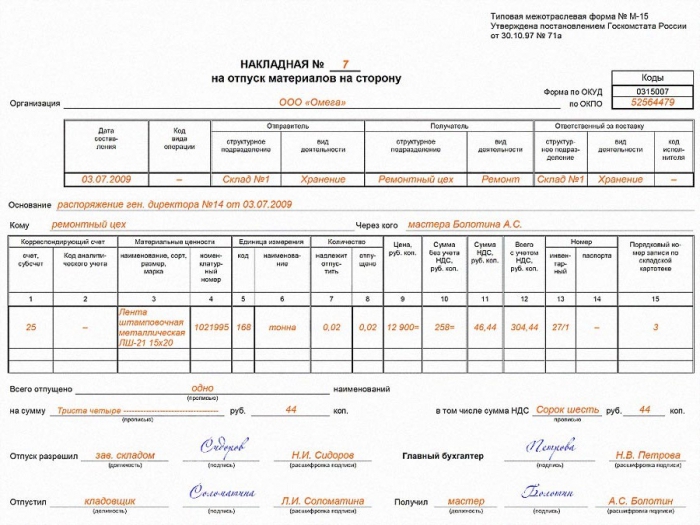

Stiahnite si prázdny formulár na uvoľnenie materiálov na stranu